เจาะโค้งสุดท้าย 7 หุ้น “ธนาคาร” กำไรยังเติบโตได้ดีแค่ไหน ?

หุ้นกลุ่มธนาคารประกาศผลประกอบการไตรมาส 3/66 ออกมาครบแล้ว ซึ่งมีทั้งธนาคารที่ทำกำไรได้ดีกว่าคาดและต่ำกว่าคาด ทำให้ช่วงที่เหลือของปีอย่างไตรมาส 4/66 จึงถูกจับตามองว่าจะมีทิศทางการเติบโตเป็นอย่างไร เพราะเป็นช่วงที่ธนาคารมีค่าใช้จ่ายในการดำเนินงานสูง

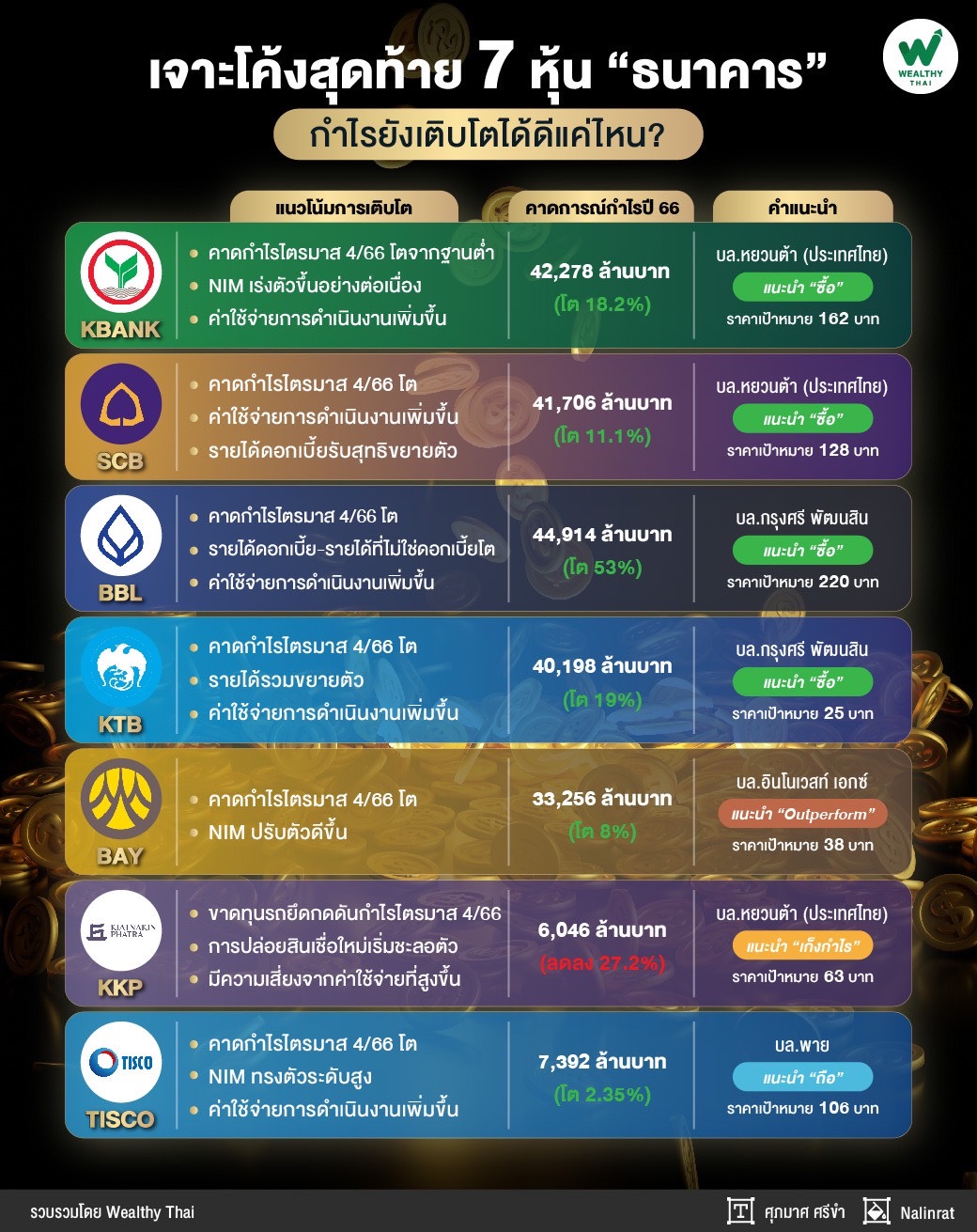

ดังนั้น Wealthy Thai จึงได้รวบรวมมุมมองนักวิเคราะห์ที่มีต่อแนวโน้มการดำเนินงานในช่วงที่เหลือและคาดการณ์กำไรปี 66 ของหุ้นธนาคารทั้ง 7 ตัวอย่าง KBANK, SCB, BBL, KTB, BAY, KKP และ TISCO มาฝาก

โดยนักวิเคราะห์จากบริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ให้มุมมองว่า คาดกำไรปี 2566 ของหุ้นกลุ่มธนาคารยังเติบโตได้ 16% จากปีก่อน เพราะแนวโน้มอัตราดอกเบี้ยขาขึ้นจะช่วยให้ส่วนต่างของรายได้ดอกเบี้ยสุทธิ (NIM) ปรับตัวเพิ่มขึ้น

ด้านแนวโน้ม NPL จะไม่ปรับตัวเร่งขึ้นแบบก้าวกระโดด แต่จะเป็นรูปแบบค่อยๆ ทยอยปรับตัวเพิ่มขึ้น เพราะหลายธนาคารมีการขายหนี้เสียออกไปค่อนข้างเยอะ ทำให้คาดว่า NPL ในปี 2566 จะทยอยเร่งตัวเพิ่มขึ้นมาอยู่ที่ 3.08% จากปีก่อนที่ 2.89%

สำหรับแนวโน้มการเติบโตของหุ้น KBANK นักวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ให้มุมมองว่า คาดแนวโน้มกำไรไตรมาส 4/66 ชะลอตัวจากไตรมาส 3/66 จากค่าใช้จ่ายที่เพิ่ม แต่โตเด่นจากไตรมาส 4/65 จากฐานที่ต่ำ และคาดมีอานิสงส์บวกจาก NIM ที่เร่งตัวขึ้นอย่างต่อเนื่อง หลังปรับขึ้นดอกเบี้ยเงินกู้อีกครั้งในเดือน ต.ค.ที่ผ่านมา

ทั้งนี้ทำคาดว่าทั้งปี 2566 จะมีกำไรสุทธิ 42,278 ล้านบาท โต 18.2% จากปีก่อน โดยราคาหุ้นยังมี Upside 25.6% หลังปรับไปใช้มูลค่าพื้นฐานใหม่ปี 67 ที่ 162 บาท และคาดให้ Div. Yield จากกำไรสุทธิครึ่งหลังปี 66 อีก 2.7% จึงคงคำแนะนำ ซื้อ

ถัดมา SCB นักวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ให้มุมมองว่า คาดกำไรไตรมาส 4/66 ลดลง 5% จากไตรมาสก่อนหน้า ตามปัจจัยฤดูกาล แต่โต 28.5% จากช่วงเดียวกันปีก่อน จากรายได้ดอกเบี้ยรับสุทธิที่ขยายตัวได้ดีจากพอร์ตสินเชื่อในกลุ่ม Consumer Finance และสินเชื่อบริษัท รวมถึง NIM ที่เพิ่มขึ้นจากปีก่อน

โดยคาดว่าทั้งปี 66 จะมีกำไรสุทธิ 41,706 ล้านบาท โต 11.1% จากปีก่อน ปัจจุบันราคาหุ้นมี Upside 28.3% หลังปรับไปใช้มูลค่าพื้นฐานปี 67 ที่ 128 บาท และคาดให้ Div. Yield ในครึ่งหลังปี 66 อีก 3.7% จึงคงคำแนะนำ ซื้อ

BBL นักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ให้มุมมองว่า คาดกำไรไตรมาส 4/66 เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน จากรายได้รวมทั้งรายได้ดอกเบี้ยและรายได้ที่ไม่ใช่ดอกเบี้ย แต่จะลดลงไตรมาสก่อนหน้า เพราะค่าใช้จ่ายในการดำเนินงาน (OPEX) ที่เพิ่มขึ้นตามปัจจัยฤดูกาล

โดยเรายังคงประมาณการณ์กำไรสุทธิปี 66 ที่ 44,914 ล้านบาท โต 53% จากปีก่อน โดยเรายังคงคำแนะนำ ซื้อ และราคาเป้าหมายปี 67 ที่ 220 บาท รวมถึงคง BBL เป็น Top Pick ของกลุ่มธนาคาร

KTB นักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ให้มุมมองว่า คาดกำไรไตรมาส 4/66 เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน จากการเพิ่มขึ้นของรายได้รวม ทั้งรายได้ดอกเบี้ยและรายได้ที่ไม่ใช่ดอกเบี้ย แต่คาดกำไรจะลดลงจากไตรมาสก่อนหน้า เพราะ OPEX ที่เพิ่มขึ้น

โดยเรายังคงประมาณการกำไรสุทธิปี 66 ที่ 40,198 ล้านบาท โต 19% จากปีก่อน และคงคำแนะนำ ซื้อ ราคาเป้าหมายปี 67 ที่ 25 บาท ภาพรวมมอง KTB เป็นหนึ่งในธนาคารที่ได้ประโยชน์จากทิศทางดอกเบี้ยขาขึ้นและมีคุณภาพสินทรัพย์แข็งแกร่ง รวมถึงมีโอกาสสร้างรายได้จากการพัฒนา Application ดังนั้นจึงเป็น Top Pick คู่กับ BBL

BAY นักวิเคราะห์จากบริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด ให้มุมมองว่า คาดกำไรไตรมาส 4/66 จะอยู่ในระดับทรงตัวจากไตรมาสก่อนหน้า แต่เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน จาก NIM ที่ดีขึ้น

ส่งผลให้คาดว่ากำไรสุทธิในปี 66 จะอยู่ที่ 33,256 ล้านบาท โต 8% จากปีก่อน และขยายตัวสู่ระดับ 37,453 ล้านบาท โต 13% โดยเกิดจาก credit cost ที่ลดลง และส่วนแบ่งกำไรที่เพิ่มขึ้นจากธุรกิจในต่างประเทศ ดังนั้นจึงยังคงคำแนะนำ OUTPERFORM และราคาเป้าหมายที่ 38 บาท

KKP นักวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ให้มุมมองว่า คาดผลการดำเนินงานไตรมาส 4/66 จะถูกกดดันจากผลขาดทุนรถยึดและการตั้งสำรองของสินเชื่อเช่าซื้อที่เร่งปล่อยไปมากในช่วง 2 ปีที่ผ่านมา ขณะที่การปล่อยสินเชื่อใหม่เริ่มชะลอตัวลงจากการแข่งขันในตลาดเช่าซื้อรถยนต์ใหม่ที่รุนแรงขึ้น

โดยเราปรับลดประมาณการกำไรตั้งแต่ปี 66 ลงเฉลี่ยปีละ 19.7% เพื่อสะท้อนความเสี่ยงจากค่าใช้จ่ายที่สูงขึ้น ดังนั้นในปีนี้จึงคาดว่า KKP จะมีกำไรสุทธิ 6,046 ล้านบาท ลดลง 27.2% จากปีก่อน

ทั้งนี้แม้ราคาหุ้นปัจจุบันจะมี Upside ราว 22.3% จากมูลค่าพื้นฐานปี 67 ที่ 63 บาท แต่เราปรับลดคำแนะนำลงเหลือเพียง เก็งกำไร จนกว่าจะเห็นสัญญาณเชิงบวกของคุณภาพสินทรัพย์ที่แข็งแรงขึ้น

สุดท้าย TISCO นักวิเคราะห์จากบริษัทหลักทรัพย์ พาย จำกัด (มหาชน) ให้มุมมองว่า ยังคงประมาณการกำไรสุทธิปี 66 ที่ 7,392 ล้านบาท โต 2.35% จากปีก่อน โดยไตรมาส 4/66 คาดกำไรยังเติบโตจากช่วงเดียวกันของปีก่อน และทรงตัวจากไตรมาสก่อนหน้า แต่ปรับลดคาดการณ์กำไรสุทธิปี 67-68 ลดลง 2% และ 6% ตามลำดับ

ทั้งนี้เพื่อสะท้อนการปรับเพิ่มสมมติฐานค่าใช้จ่ายสำรองหนี้สูญสะท้อนคุณภาพสินเชื่อที่มีแนวโน้มอ่อนลง ขณะที่ปัจจุบันราคาหุ้นยังไม่น่าดึงดูดมากนัก จึงคงแนะนำ ถือ เพราะคาดการณ์ถึงอัตราผลตอบแทนเงินปันผลระดับสูงที่ 7.9%, 8.1% และ 8.3% สำหรับปี 66-68 แต่ปรับลดมูลค่าพื้นฐานลงเป็น 106 บาท