ส่องพื้นฐาน 3 หุ้นไฟแนนซ์ เมื่อต้นทุนถึงจุดสูงสุด

หุ้นกลุ่มไฟแนนซ์หรือหากจะให้พูดแบบเฉพาะเจาะจงอย่างกลุ่มไมโครไฟแนนซ์ ในช่วงที่ผ่านมาได้ถูกปัจจัยต่างๆกดดัน ไม่ว่าจะเป็นเกณฑ์การควบคุมจากภาครัฐ นโยบายอัตราดอกเบี้ย การแข่งขันด้านราคาที่ดุเดือด จึงทำให้ราคาหุ้นสะท้อนจากมาในเชิงลบออกมาให้เหล่านักลงทุนได้เห็น

แต่แน่นอนว่าเมื่อถึงระยะเวลาหนึ่งก็มักจะมีคำถามจากนักลงทุนเกิดขึ้นเสมอว่า ช่วงจังหวะและโอกาสใดที่จะเหมาะสมในการเข้าลงทุนในกลุ่มหุ้นดังกล่าว ซึ่งทาง Wealthy Thai ก็ได้ไปพบกับมุมมองการลงทุนที่น่าสนใจในกลุ่มไมโครไฟแนนซ์ จึงอยากขอหยิบยกมาแบ่งปันให้แก่ผู้อ่านในครั้งนี้

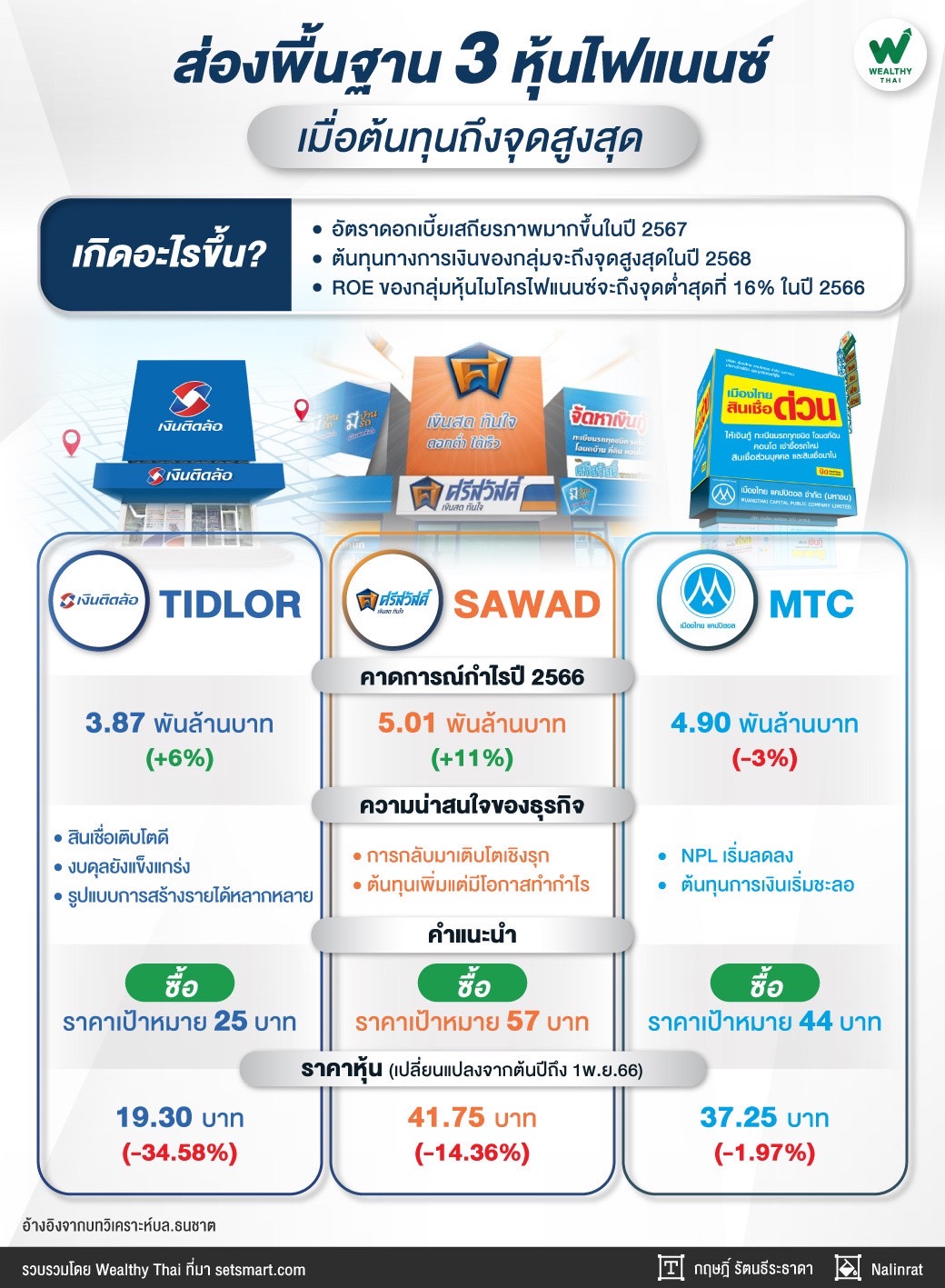

โดยบทวิเคราะห์บริษัทหลักทรัพย์ ธนชาต จำกัด (มหาชน) ก็ให้มุมมองไว้ว่า ROE ของกลุ่มหุ้นไมโครไฟแนนซ์จะถึงจุดต่ำสุดที่ 16% ในปี 2566 และคาดว่าจะเพิ่มขึ้นเป็น 17% ในปี 2567 และ 18-19% ในปี 2568-2569 ด้วยการแข่งขันที่น้อยลง, การตั้งสำรองลดลงจากคุณภาพสินทรัพย์ที่ดีขึ้น, สินเชื่อเติบโตในระดับเลขสองหลักต่อเนื่อง และอัตราดอกเบี้ยที่เสถียรภาพมากขึ้นในปี 2567 และต้นทุนทางการเงินของกลุ่มจะถึงจุดสูงสุดในปี 2568

ดังนั้น เราจึงให้น้ำหนักลงทุน “OVERWEIGHT” กลุ่มและคงคำแนะนำ “ซื้อ” หุ้นทั้งสามตัว (TIDLOR, SAWAD และ MTC) ด้วยราคาหุ้นที่ถูกมาก สะท้อนจาก P/E และ P/BV ที่ต่ำกว่าค่าเฉลี่ย 3 ปีย้อนหลัง และราคาหุ้นที่ปรับลง ตลาดความกังวลต่อต้นทุนทางการเงินที่เพิ่มขึ้นมากเกินไป

สำหรับคำแนะนำและพื้นฐานรายตัว เริ่มกันที่ TIDLOR มีมุมมองว่า NPL น่าจะผ่านจุดสูงสุดในไตรมาส 3/66 เนื่องจากการตั้งสำรองที่ลดลง การเติบโตของสินเชื่อที่ดี และยอดขายประกันภัยที่สูงขึ้น จึงคาดว่ากำไรในปีนี้เป็น 3.87 พันล้านบาท เพิ่มขึ้น 6% จากปีก่อนหน้า

ดังนั้น จึงยังคงให้คำแนะนำ “ซื้อ” ราคาเป้าหมายที่ 25 บาท เนื่องจากราคาหุ้นขยับตัวล่าช้ากว่าราคาหุ้น MTC และ SAWAD เป็นอย่างมาก รวมถึง TIDLOR มีงบดุลที่แข็งแกร่งกว่าพร้อมกับรูปแบบการสร้างรายได้ที่หลากหลายมาก ทั้งนี้เราเชื่อว่าตลาดกังวลมากไปในเรื่องการขายหุ้นของผู้ถือหุ้น private equity แม้ว่าการขายจะไม่ได้บังคับ

ถัดมา SAWAD คาดการณ์กำไรปี 2566 ที่ 5.01 พันล้านบาท เติบโต 11% จากปีก่อนหน้า ได้แรงหนุนจากไม่มีการตั้งสำรองพิเศษ 150 ล้านบาท ที่เกี่ยวข้องกับ AMC และธุรกิจในเวียดนาม, ส่วนแบ่งกำไรทั้งปีของ FM, การเติบโตของสินเชื่อ และผลขาดทุนที่ลดลงจากทรัพย์สินยึดคืนที่ SCAP เพื่อควบคุม NPLs

ทั้งนี้ ให้คำแนะนำ “ซื้อ” ราคาเป้าหมายที่ 57 บาท เนื่องจากตลาดมีความกังวลมากเกินไปเกี่ยวกับการเพิ่มขึ้นของ NPL การตั้งสำรองและต้นทุนทางการเงิน ขณะที่การเพิ่มขึ้นของ NPL และการตั้งสำรองเป็นผลสืบเนื่องมาจากการที่บริษัทกลับมาใช้กลยุทธ์การเติบโตเชิงรุก แต่เราไม่คาดว่าต้นทุนทางการเงินที่เพิ่มขึ้นจะกัดกร่อนโอกาสของบริษัทในการเพิ่มกำไร

และสุดท้าย MTC คาดการณ์กำไรปี 2566 ที่ 4.90 พันล้านบาท ลดลง 3% จากปีก่อนหน้า เนื่องจากการรุกเข้าสู่สินเชื่อที่ไม่มีหลักประกันที่เพิ่มขึ้นและมาตรฐานการพิจารณาสินเชื่อที่ผ่อนปรนเกินไป และแนวปฏิบัติในการปรับโครงสร้างในช่วงการระบาดของโควิด-19 ส่งผลให้ NPL เพิ่มขึ้นและตั้งสำรองเพิ่มขึ้นตั้งแต่ไตรมาส 2/65

แต่อย่างไรก็ดี คาดว่า NPL จะมีแนวโน้มลดลงในช่วงครึ่งปีหลังปี 67 และต้นทุนทางการเงินที่สูงขึ้นจะชะลอตัวลงหลังปี 2567 จึงมองว่า MTC จะหลุดพ้นจากยุคการเติบโตของกำไรที่ตํ่าในปี 2567 ดังนั้น จึงให้คำแนะนำ “ซื้อ” ราคาเป้าหมายที่ 44 บาท