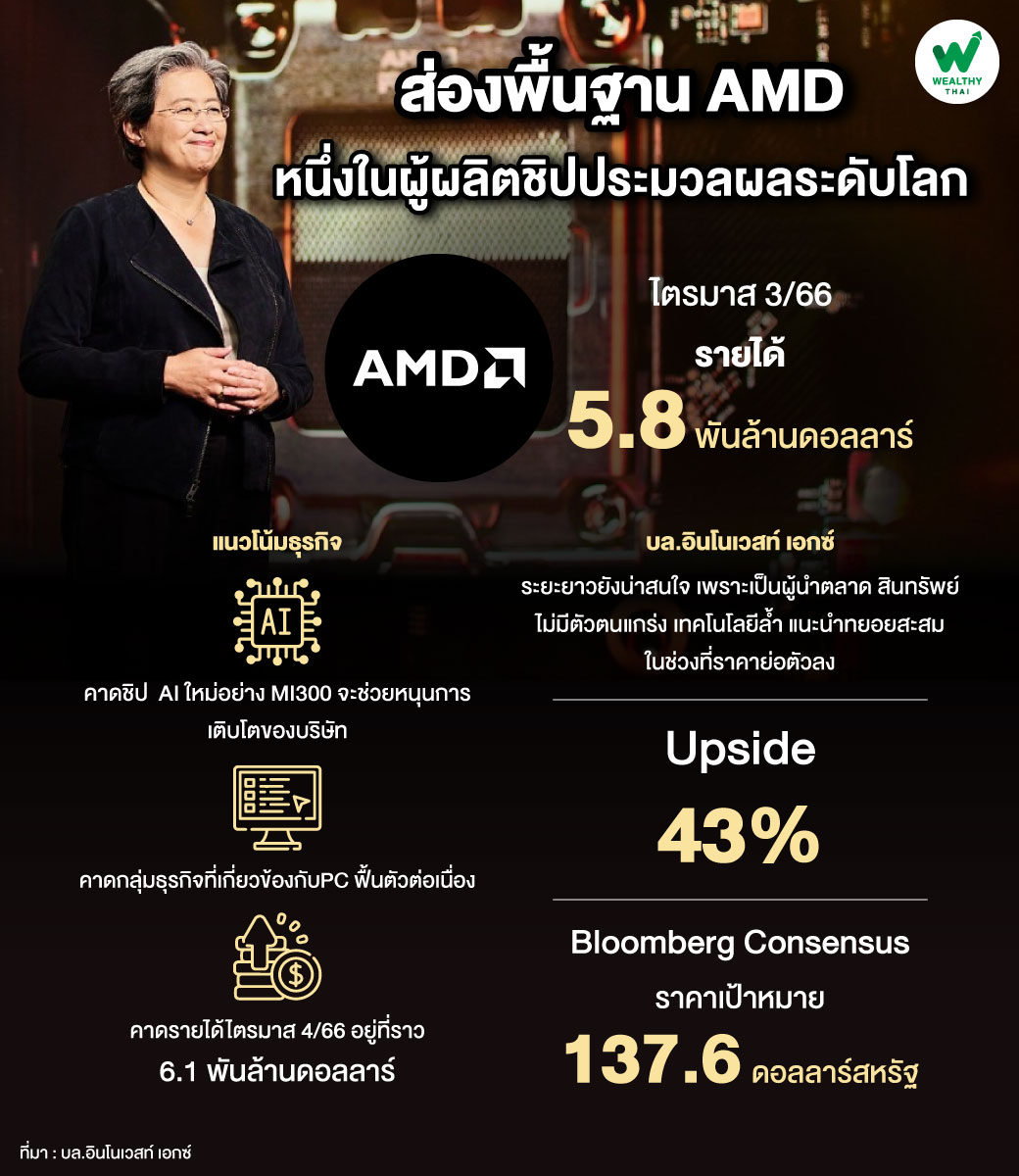

ส่องพื้นฐาน AMD หนึ่งในผู้ผลิตชิปประมวลผลระดับโลก

คอลัมน์ Wealthy Thai Global Play สัปดาห์นี้ ขอพานักลงทุนมาสำรวจแนวโน้มของ AMD หรือ Advanced Micro Devices หนึ่งในบริษัทพัฒนาชิปประมวลผลและการ์ดจอระดับโลก ซึ่งมีผลิตภัณฑ์เรือธงอย่าง AMD Ryzen ซึ่งเป็น CPU (Central Processing Unit) ที่ได้รับความนิยมไม่แพ้กับ Intel ว่าแนวโน้มผลประกอบการในช่วงที่เหลือของปี 2566 จะเป็นอย่างไร และนักลงทุนที่สนใจยังสามารถเข้าลงทุนได้หรือไม่ ภายหลังจากผลประกอบการไตรมาส 3/66 ออกมาดีกว่าที่นักวิเคราะห์ตลาดคาดไว้

นักวิเคราะห์จากบริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด ให้มุมมองว่า AMD เผยงบไตรมาส 3/66 ดีกว่าคาด โดยรายได้โต 4% จากช่วงเดียวกันของปีก่อน หนุนจากรายได้กลุ่ม Data Center ที่ขยายตัว 21% และ Client ที่ขยายตัว 42% ขณะที่กำไรโตแกร่ง 350% จากช่วงเดียวกันของปีก่อน แตะระดับ 0.18 ดอลลาร์ต่อหุ้น ด้าน Gross Profit เพิ่มขึ้น 17% จากช่วงเดียวกันของปีก่อน อย่างไรก็ดีบริษัทเผยคาดการณ์รายได้ในไตรมาส 4/66 อยู่ที่ราว 6.1 พันล้านดอลลาร์ แต่เป็นระดับที่ต่ำกว่าที่ตลาดคาดที่ 6.4 พันล้านดอลลาร์

โดยมองว่างบภาพรวมแกร่ง หนุนจากความต้องการ AI ที่เพิ่มขึ้น ซึ่งช่วยเพิ่มการเติบโตของกลุ่ม Data Center และ Client ได้ แต่ด้วยภาพ 1. ถึงแม้ AMD มีการปรับเพิ่มคาดการณ์รายได้จากชิปเพิ่มจาก 300 ล้านดอลลาร์สหรัฐ สู่ 400 ดอลลาร์สหรัฐ แต่อย่างไรก็ดีด้วยคาดการณ์รายได้รวมไตรมาส 4/66 ที่ต่ำกว่าคาด ทำให้ตลาดค่อนข้างผิดหวังกับการเติบโตที่จะมีแรงหนุนจากชิป MI300 ที่เปิดตัวใหม่มาก

2.รายได้ในกลุ่มเกมที่ต่ำกว่าคาดและการเติบโตยังคงหดตัว 8% จากช่วงเดียวกันของปีก่อน เช่นเดียวกับส่วน embedded ที่รายได้ต่ำกว่าคาดและหดตัว 5% จากช่วงเดียวกันของปีก่อน จากผลกระทบตลาด PC ที่ยังฟื้นตัวได้ไม่เต็มที่ ทำให้ตลาดในช่วง After Hour ตอบสนองเชิงลบต่อหุ้น AMD

ในระยะสั้น ถึงแม้ส่วนรายได้ที่มาจากจีน ซึ่งคิดเป็นสัดส่วนประมาณ 20-25% ของรายได้รวม ยังคงมีความเสี่ยงจาก Geopolitical Risk ระหว่างสหรัฐฯ และจีน แต่เราคาดว่าในระยะถัดไปจะยังเห็นภาพการฟื้นตัวของ AMD ได้ต่อเนื่อง และยังคงมีแรงหนุนที่เยียวยาผลกระทบดังกล่าว

หลังเราเริ่มเห็นการฟื้นตัวของรายได้กลุ่มธุรกิจที่เกี่ยวข้องกับ PC ต่อเนื่อง ทั้งยอดขายซอฟแวร์ที่เกี่ยวข้องกับ PC ที่กลับมาโตและยอดขายฮาร์ดแวร์ที่มีการหดตัวน้อยลง ประกอบกับการออกผลิตภัณฑ์ใหม่ในอุตสาหกรรม PC ช่วงครึ่งหลังปี 2566 ด้วยภาพนี้ทำให้เราคาดว่ากลุ่มชิปของบริษัทที่เกี่ยวข้องกับอุตฯ PC จะพลิกกลับมาเติบโตเป็นบวกได้ หนุนจากอุปสงค์กลุ่มที่เพิ่มขึ้น

อีกทั้งแนวโน้มผลประกอบการและการปรับเพิ่มคาดการณ์ในเซมิคอนดักเตอร์ เช่น INTC Samsung Mediatek ที่ดีกว่าคาดสะท้อนทิศทางการฟื้นตัวของอุตฯ ต่อเนื่อง รวมถึงความต้องการ AI ยังคงเป็นอีกหนึ่งแรงหนุนหลักที่ช่วยในการฟื้นตัวของกลุ่มได้ โดยเฉพาะในส่วนธุรกิจ Datacenter หลังบริษัทยังคงเผยความต้องการสำหรับชิปประมวลผลขั้นสูง MI250 ในครึ่งหลังปีนี้ยังคงแกร่ง

นอกจากนี้เรามองว่าการเปิดตัวชิป AI ใหม่อย่าง MI300 ในไตรมาส 4/66 ที่หากรับรู้ในผลประกอบการ คาดจะช่วยหนุนการเติบโตของกลุ่มเช่นกัน โดยบริษัทคาดว่าการเติบโตของ MI300 จะช่วยหนุนยอดขายได้สูงกว่า 1 พันล้านดอลลาร์สหรัฐ

ส่วนในระยะยาวเรามองว่า AMD เป็นอีกหนึ่งบริษัทเซมิฯ ที่น่าสนใจเพราะ 1. เป็นหนึ่งในผู้นำตลาดเซมิฯ ที่มีส่วนแบ่งการตลาดสูงในตลาด PC และเซิร์ฟเวอร์ CPU, 2. สินทรัพย์ไม่มีตัวตนแกร่ง เช่น ชื่อเสียงแบรนด์ มีสิทธิบัตรด้านการออกแบบชิป และความเชี่ยวชาญด้านการออกแบบชิป และ 3. มีเทคโนโลยีที่ล้ำและมีราคาถูก ช่วยหนุนให้บริษัทเติบโตเร็วในช่วง 2-3 ปีที่ผ่านมา

สำหรับมุมมองการลงทุน ปัจจุบันเรามองว่า Valuation ของ AMD ที่ P/E ระดับ 34.9 เท่า ถือว่าสูงกว่าระดับค่าเฉลี่ย 5 ปีที่ 25.6 เท่า แต่อย่างไรก็ดีในระยะถัดไปเรามองว่าบริษัทยังคงมี Upside จากการฟื้นตัวของกลุ่ม หนุนจากอุปสงค์ที่กลับมาเติบโตและการออกผลิตภัณฑ์ใหม่

ประกอบกับ AMD อยู่ในตำแหน่งที่ดีและได้รับประโยชน์จากความต้องการ AI ที่แกร่ง ด้วยภาพนี้ทำให้เรามองว่ายังคงสามารถลงทุนใน AMD ได้ แนะนำให้ทยอยสะสมในช่วงที่ราคาย่อตัวลง ด้าน Bloomberg ให้ราคาเป้าหมายไว้ที่ 137.6 ดอลลาร์สหรัฐ ซึ่งมี Upside 43% จากราคาปัจจุบัน