ชอร์ตเซล และ โรบอทเทรด ฝันร้ายของ “นักลงทุนรายย่อย” ?

ยังเป็นที่ถกเถียงในแวดวงตลาดทุนอยู่ในตอนนี้ อย่างประเด็น Short sales (การขายชอร์ต) และ High Frequency Trading หรือ HFT ซึ่งก็คือ ระบบการส่งคำสั่งซื้อขายที่มีความถี่สูง อาศัยความเร็วของเทคโนโลยีเพื่อกำหนดและดำเนินการซื้อขายในระยะเวลาที่สั้นมาก

จนมีกระแสข่าวออกมาว่ารายย่อยนัดหมายเพื่อหยุดซื้อขายหุ้นไทย ในวันที่ 20 พฤศจิกายนนี้ เพื่อแสดงออกเชิงสัญลักษณ์ต่อผู้กำกับดูแลตลาดทุน หลังตลาดหุ้นไทยเผชิญวิกฤติความเชื่อมั่นอย่างหนัก จากทั้งการทำธุรกรรม Short sales และ HFT ที่อาจสร้างความไม่เป็นธรรมในการลงทุน

แต่ประเด็นดังกล่าวยังไม่ยืนยันความชัดเจนแต่อย่างใด ว่าจะมีการหยุดการซื้อขายจริงหรือไม่ ซึ่งต้องรอดูความชัดเจนในวันที่ 20 พฤศจิกายนอีกครั้งว่า จะเป็นดั่งกระแสข่าวออกมาหรือไม่?

แต่ต้องยอมรับว่า Short sales (การขายชอร์ต) และ High Frequency Trading หรือ HFT ถูกพูดถึงมาโดยตลอดในช่วงที่ตลาดหุ้นไทยปรับตัวลดลงอย่างรุนแรง เพราะเป็นธุรกรรมที่ต่างเชื่อกันว่าสร้างผลกระทบต่อนักลงทุนไทย

และต้องบอกอย่างตรงไปตรงมาว่า รายย่อยเสียเปรียบอย่างสิ้นเชิง เพราะคนที่จะเข้าถึงธุรกรรมดังกล่าวได้ ต้องมีมูลค่าการเทรดเม็ดเงินลงทุนในระดับสูง หรือออเดอร์ที่ขนาดใหญ่พอสมควรจึงสามารถเข้าถึงธุรกรรมนี้ได้

จนเกิดประเด็นที่ถกเถียงกันว่า ตลาดหุ้นไทย จะมีโอกาสห้าม Short sales ดั่งประเทศอื่นๆ ได้หรือไม่ ซึ่งในทางผู้กำกับดูแลอย่างสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และตลาดหลักทรัพย์แห่งประเทศไทย ก็ได้แถลงข่าวร่วมกันว่า ไม่มีความจำเป็น ต้องออกมาตรการห้าม Short sales เพราะมองว่า การทำ Short sales นั้นไม่ได้มีผลกระทบให้ราคาหุ้นปรับตัวลดลงรุนแรง

ส่วนโปรแกรมเทรดดิ้งที่มีสัดส่วนเพิ่มขึ้นนั้น ต้องบอกว่าขณะนี้ไม่ใช่แค่เพียงนักลงทุนต่างชาติเพียงเท่านั้นที่สามารถใช้โปรแกรมซื้อขายได้ ซึ่งในช่วงที่ผ่านมาบริษัทหลักทรัพย์ต่างๆก็ได้ให้บริการกับนักลงทุนรายย่อยด้วยเช่นกัน และโปรแกรมเทรดดิ้งถือมีสัดส่วนที่ดีต่อตลาดหุ้น ซึ่งจะช่วยเพิ่มสภาพคล่องในการซื้อขาย

และยังบอกอีกว่า การใช้โปรแกรมเทรดดิ้งนั้นไม่ได้เป็นรูปแบบของใช้ High Frequency Trading หรือ HFT ทั้งหมด ซึ่งการใช้ HFT นั้นคิดเป็นสัดส่วนแค่เพียง 10% และจะซื้อขายในหุ้น SET50 ที่มีสัดส่วนสภาพคล่องสูงเท่านั้น

แม้ในช่วงที่ผ่านมาทางผู้กำกับดูแลจะออกมาแถลงข่าวเรียกความเชื่อมั่นในตลาดหุ้นอย่างต่อเนื่อง แต่ดูเหมือนยิ่งแถลงเท่าไหร่ ยิ่งตอกย้ำความเชื่อมั่นของนักลงทุนอย่างสิ้นเชิง

จนกระทั่งมีกระแสข่าวออกมา ว่า นายเศรษฐา ทวีสิน นายกรัฐมนตรี มีคำสั่งให้ปรับระบบทำงานของ ก.ล.ต.และปรับโครงสร้างคณะกรรมการตลาดหลักทรัพย์ แต่อย่างไรก็ตาม ดูเหมือนยังเป็นแค่กระแสข่าวเท่านั้น เพราะยังไม่มีแหล่งที่มาของบุคคลให้ข่าวอย่างชัดเจน

ล่าสุด “ภากร ปีตธวัชชัย” ผู้จัดการตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ไม่ขอตอบเรื่องการเปลี่ยนตัวตำแหน่งผู้จัดการตลาดหลักทรัพย์แห่งประเทศไทย และโครงสร้างคณะกรรมการตลาดหลักทรัพย์ฯ

พร้อมกับยืนยันว่า การตรวจสอบในช่วงที่ผ่านมาตลาดหลักทรัพย์ไม่พบเรื่องการ Short sales ที่ผิดกฏหมาย หรือการทำธุรกรรม Naked Short แต่อย่างใด และยังมีแผนเปิดเผยข้อมูลเรื่องของ Short sales แบบละเอียดในอนาคต

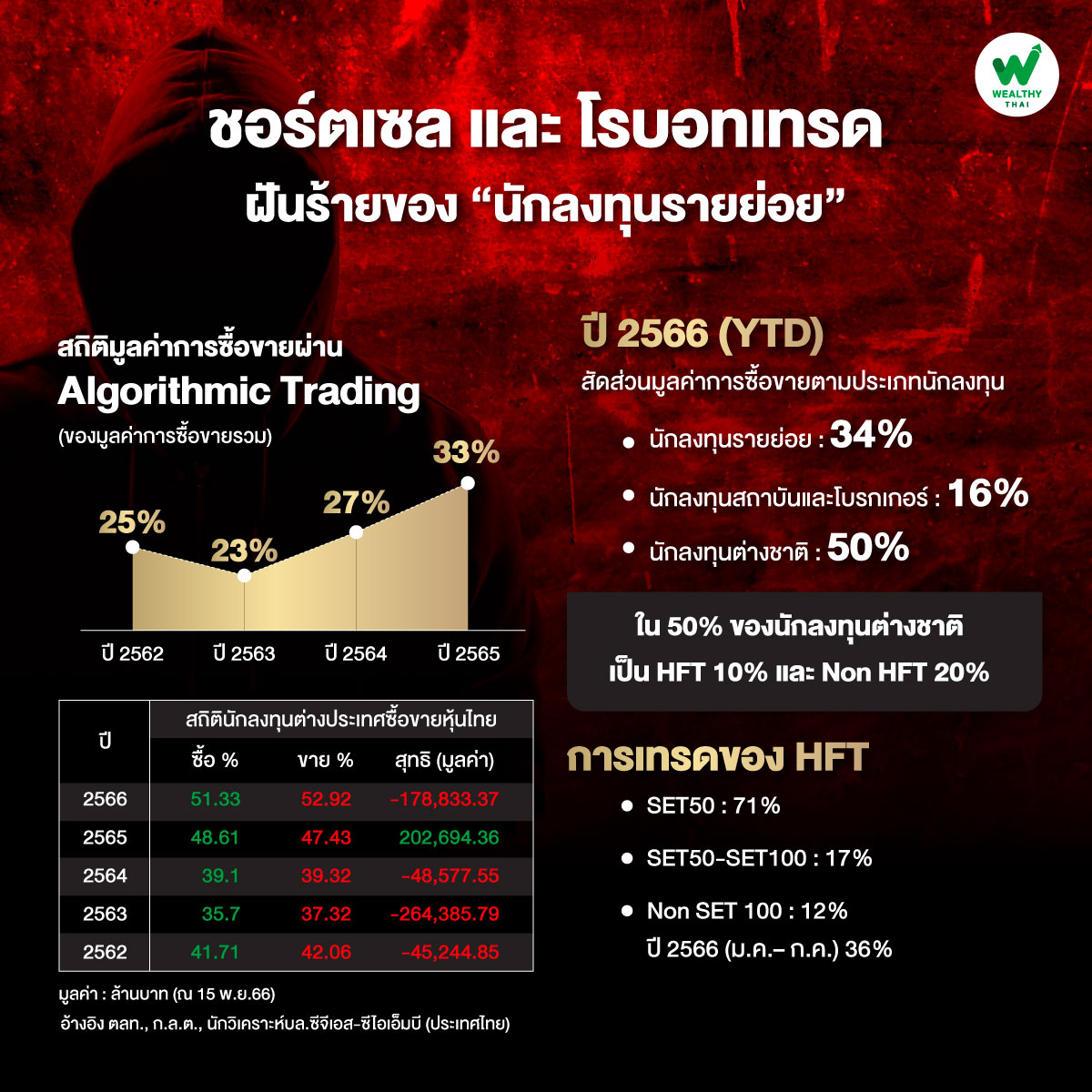

นอกจากนี้ Wealthy Thai พบว่า ในรายงานของ ก.ล.ต. เปิดเผยข้อมูลเรื่อง Algorithmic trading (algo trading) ถูกใช้มากขึ้นในตลาดหุ้นไทย ซึ่งเป็นไปในทิศทางเดียวกันกับประเทศที่พัฒนาแล้ว เฉลี่ยในเดือนกันยายน ปี 2566 มีสัดส่วนคิดเป็น 35% ของมูลค่าการซื้อขาย

ซึ่งยังถือว่าไม่สูงนักเมื่อเทียบกับตลาดอื่น เช่น สหรัฐอเมริกา (80%, ข้อมูลปี 2559) สหราชอาณาจักร (73%, ข้อมูลปี 2552) ญี่ปุ่น (70%, ข้อมูลปี 2562) และค่าเฉลี่ยตลาดเอเชีย (38%, ข้อมูลปี 2560) และมีแนวโน้มที่จะมีสัดส่วนสูงขึ้นในทุกประเทศ

ในตลาดหุ้นไทยการส่งคำสั่งซื้อขาย algo trading ส่วนมากมาจากผู้ลงทุนต่างประเทศ (94%) ซึ่ง algo trading ส่วนมากทำการซื้อขายในหุ้นที่มีขนาดใหญ่ เช่น หุ้นใน SET50 (43%) และ SET100 (36%) มีเพียงส่วนน้อยในหุ้นขนาดเล็ก คือ non-SET100 (18%) และ mai (10%)

สำหรับสัดส่วน algorithmic trading (AT%) ในตลาดหุ้นไทยรายปี โดยปี 2566 (ม.ค.– ก.ค.) 36% ปี 2565 อยู่ที่ 33% ส่วนปี 2564 อยู่ที่ 27% ปี 2563 อยู่ที่ 23% และปี 2562 อยู่ที่ 25%

ในรายงานยังบอกอีกว่า เมื่อวิเคราะห์ตัวเลขพัฒนาการของ HFT ตั้งแต่ปี 2563 พบว่าสัดส่วนของ HFT (HFT ratio) ในช่วงปี 2560-2563 คิดเป็น 7% ของมูลค่าซื้อขายทั้งหมดของตลาดหลักทรัพย์ และในปี 2565 สัดส่วนนี้สูงขึ้นเป็น 15% HFT ซึ่งในตลาดหุ้นไทยยังน้อยกว่าในตลาดอื่น

เช่นเดียวกันกับนักวิเคราะห์บริษัทหลักทรัพย์ ซีจีเอส-ซีไอเอ็มบี (ประเทศไทย) เปิดเผยเรื่องสถิติของการ Short sales และ High frequency trading (HFT)

ในรายละเอียดระบุว่า เริ่มต้นจากการแบ่งตามสัดส่วนมูลค่าการซื้อขายตามประเภทนักลงทุน (นับจากต้นปีถึงปัจจุบันปี 2566) นักลงทุนรายย่อย : 34% นักลงทุนสถาบันและโบรกเกอร์ : 16% และนักลงทุนต่างชาติ : 50%

โดยใน 50% ของนักลงทุนต่างชาติ เป็น HFT 10% และ Non HFT 20% คำถามต่อมา คือ HFT ซื้อขายอะไรใน SET นักลงทุนจะพบว่า การเทรดของ HFT จะกระจุกตัวใน SET50 : 71% SET50-SET100 : 17% และ Non SET 100 : 12%

ดังนั้นสถิติของ HFT (10% ของมูลค่าการซื้อขาย) บอกกับเราว่า การเทรดกระจุกตัวอยู่ใน หุ้น 50 ตัวแรก แล้วกว่า 7.1% และ เป็นหุ้น 51-100 ตัวแรก 1.7% หากนำมาเปรียบเทียบกับ สัดส่วน Short sales ต่อมูลค่าการซื้อขายทั้งหมด จะพบว่าตามประเภทหลักทรัพย์ที่ถูก Short เป็น SET50 : 14% SET51-100 : 11% Non SET 100 : 3% MAI : 1% DR : 1% และ ETF : 2%

ด้วยสัดส่วนที่ใกล้เคียงเดิมในเรื่องของการ Short และการเทรด HFT อยู่ในหุ้นที่มีสภาพคล่องสูง (SET50) สองสถิติดังกล่าวจึงสนับสนุนการที่ตลท.ไม่นำเสนอมาตรการ Short sales แบบประเทศเกาหลี