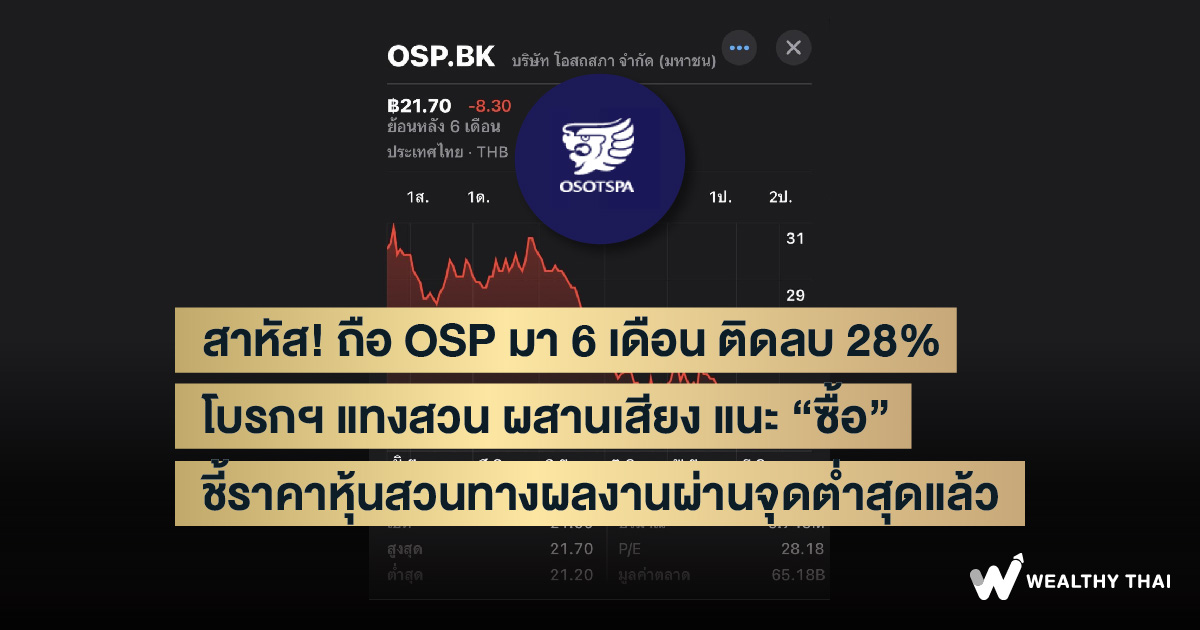

สาหัส! ถือ OSP มา 6 เดือน ติดลบ 28% โบรกฯ แทงสวน ผสานเสียง แนะ “ซื้อ” ชี้ราคาหุ้นสวนทางผลงานผ่านจุดต่ำสุดแล้ว

อย่างที่นักลงทุนไทยหลายคนที่ได้ติดตามความเคลื่อนไหวของตลาดหุ้นไทยในช่วงที่ผ่านมาก็จะพบว่า ราคาหุ้นขนาดใหญ่หลายตัวได้มีการปรับตัวลดลงตามทิศทางดัชนีตลาดหุ้นไทย หรือบางตัวอาจจะปรับตัวลดลงมากกว่าตลาดอีกด้วย

โดยหุ้นบริษัท โอสถสภา จำกัด (มหาชน) หรือ OSP ก็เป็นหนึ่งในหุ้นที่ราคาหลักทรัพย์ได้มีการปรับตัวลดลงมาอย่างมีนัยสำคัญ ซึ่งจากการสำรวจข้อมูลความเคลื่อนไหวพบว่าในช่วง 6 เดือน (ตั้งแต่วันที่ 22 มิ.ย.66 ถึง 21 ธ.ค.66) ปรับตัวลดลงมากว่า 28% มาอยู่ที่ระดับ 21.60 บาท ซึ่งเป็นระดับที่ต่ำกว่าราคาไอพีโอที่ 25 บาท

ฉะนั้น ในวันนี้ทาง Wealthy Thai ก็อยากจะหยิบยกมุมมองการลงทุนจากนักวิเคราะห์หรือผู้เชี่ยวชาญ มาแบ่งปันให้แก่ผู้อ่านและนักลงทุนที่สนใจกันในครั้งนี้

โดยบทวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ยังคงให้คำแนะนำ “ซื้อ” ราคาเหมาะสมที่ 34 บาท เนื่องจากราคาหุ้นที่ได้ปรับตัวลง เป็นผลจากสถานการณ์ความขัดแย้งด้านการเมืองระหว่างทหารกับกองกำลังต่อต้านในประเทศเมียนมา ซึ่งอาจเป็นปัจจัยเสี่ยงต่อการดำเนินงานและมีฐานการผลิตสินค้าในเมียนมา แต่ตลาดอาจกังวลมากเกินไป

ขณะเดียวกันราคาหุ้นที่ปรับลงมายังเป็นการสวนทางกับแนวโน้มผลประกอบการที่ผ่านจุดต่ำสุดในไตรมาส 2/66 ไปและคาดว่าแนวโน้มกำไรไตรมาส 4/66 จะยังเติบโตได้ทั้งไตรมาสก่อนและช่วงเดียวกัน จากรายได้ในประเทศที่ฟื้นตัวและรับรู้ราคาต้นทุนการผลิตทั้งราคาก๊าซธรรมชาติและค่าไฟที่ลดลงได้มากขึ้น

สำหรับการลงทุนระยะยาว OSP มีแผนในการทำ M&A ซึ่งจะมีความชัดเจนในเร็วๆนี้ และคาดจะเป็นดีลที่ใหญ่ที่สุดเท่าที่บริษัทเคยทำมา พร้อมกับสามารถหนุนกำไรของบริษัทได้ในทันที ดังนั้น ณ ที่ระดับราคาในปัจจุบัน OSP มีความน่าสนใจมากอย่างมีนัยสำคัญ

ด้านบทวิเคราะห์บริษัทหลักทรัพย์ ซีจีเอส-ซีไอเอ็มบี (ประเทศไทย) จำกัด ให้มุมมองว่า การสู้รบกันระหว่างรัฐบาลทหารของพม่าชนกลุ่มน้อยและพม่าตั้งแต่ 27 ต.ค. 66 จะส่งผลกระทบต่อยอดขายเครื่องดื่มชูกำลังยอดขายประมาณ 30% ใน 9 เดือนปี 66 อยู่ในเขตพื้นที่การสู้รบ (ยอดขายเครื่องดื่มชูกำลังในประเทศพม่า คิดเป็น 12% ของรายได้ทั้งหมดใน 9เดือนปี 66) คาดการณ์ยอดขายจะลดลง 70% ในพื้นที่สู้รบและผลกระทบทางอ้อม 20% ในพื้นที่นอกเขตสู้รบ

แต่อย่างไรก็ดี เชื่อว่ากำไรสุทธิจะยังคงเติบโตต่อเนื่องในปี 2566 - 2568 จากการประหยัดต้นทุนและโครงการเพิ่มประสิทธิภาพการผลิตและดำเนินงาน ขณะที่หลังจากปี 68 คาดว่ากำไรสุทธิจะชะลอตัวลง จากยอดขายในประเทศพม่าและการอิ่มตัวของตลาดเครื่องดื่มชูกำลังในประเทศ

ทั้งนี้ ปรับประมาณการ EPS ลดลง 7.6-9.9% ในปี 2566-2568 เพื่อสะท้อนยอดขายในพม่าและรายได้จากให้บริการผลิตขวดแก้ว (OEM) ลดลง หลังการปิดโรงงานที่สมุทรปราการในไตรมาส 4/66 ยังคงแนะนำ “ซื้อ” แต่ปรับลดราคาเป้าหมายเป็น 24 บาท