สวัสดีปีใหม่! AURA – KCG หุ้นของขวัญสุดฮอต

เข้าสู่ช่วงเทศกาลปีใหม่กันแล้ว ของขวัญสุดฮอตที่เราเห็นกันบ่อยๆ คงหนีไม่พ้น ทองคำ และขนมขบเคี้ยว ซึ่งแน่นอนว่าในส่วนของขนมขบเคี้ยว ต้องมีชื่อของ คุ้กกี้อิมพีเรียล ที่หลายๆคนชอบเรียก คุ้กกี้กล่องแดง และไม่ว่าจะเป็นวันสำคัญอะไร ก็ต่างได้รับความนิยมกันทั้งนั้น

ในครั้งนี้ Wealthy Thai จะพานักลงทุนมาส่องเทรนด์การเติบโตของ 2 บริษัทที่ดำเนินธุรกิจดังกล่าว อย่าง บริษัท ออโรร่า ดีไซน์ จำกัด (มหาชน) หรือ AURA และบริษัท เคซีจี คอร์ปอเรชั่น จำกัด (มหาชน) หรือ KCG

AURA หรือที่เรารู้จักในชื่อร้านทอง ออโรร่า ซึ่งจุดเริ่มต้นในวันแรกของร้านทองออโรร่า เริ่มจากช่างทองที่มีความเชี่ยวชาญและชำนาญการในเรื่องทอง เปิดร้านภายใต้ชื่อ “ห้างทองซุ่ยเซ่งเฮง” ที่เปิดให้บริการครั้งแรกในปี 2516 ผลิตและขายส่งทองให้กับร้านขายทองย่านเยาวราชตั้งแต่ปี พ.ศ. 2500

โดยได้เปิดสาขาแรกอยู่ที่ เลขที่ 4001 ถนนสุขุมวิท 103 เขตบางนา กรุงเทพมหานคร ต่อมากิจร้านทองได้เติบโตขึ้นเรื่อยๆ จึงได้เริ่มขยายสาขาเพิ่มขึ้นอย่างต่อเนื่อง และเปลี่ยนชื่อเป็นมาเป็น “ร้านทองแท้ออโรร่า” นั่นเอง

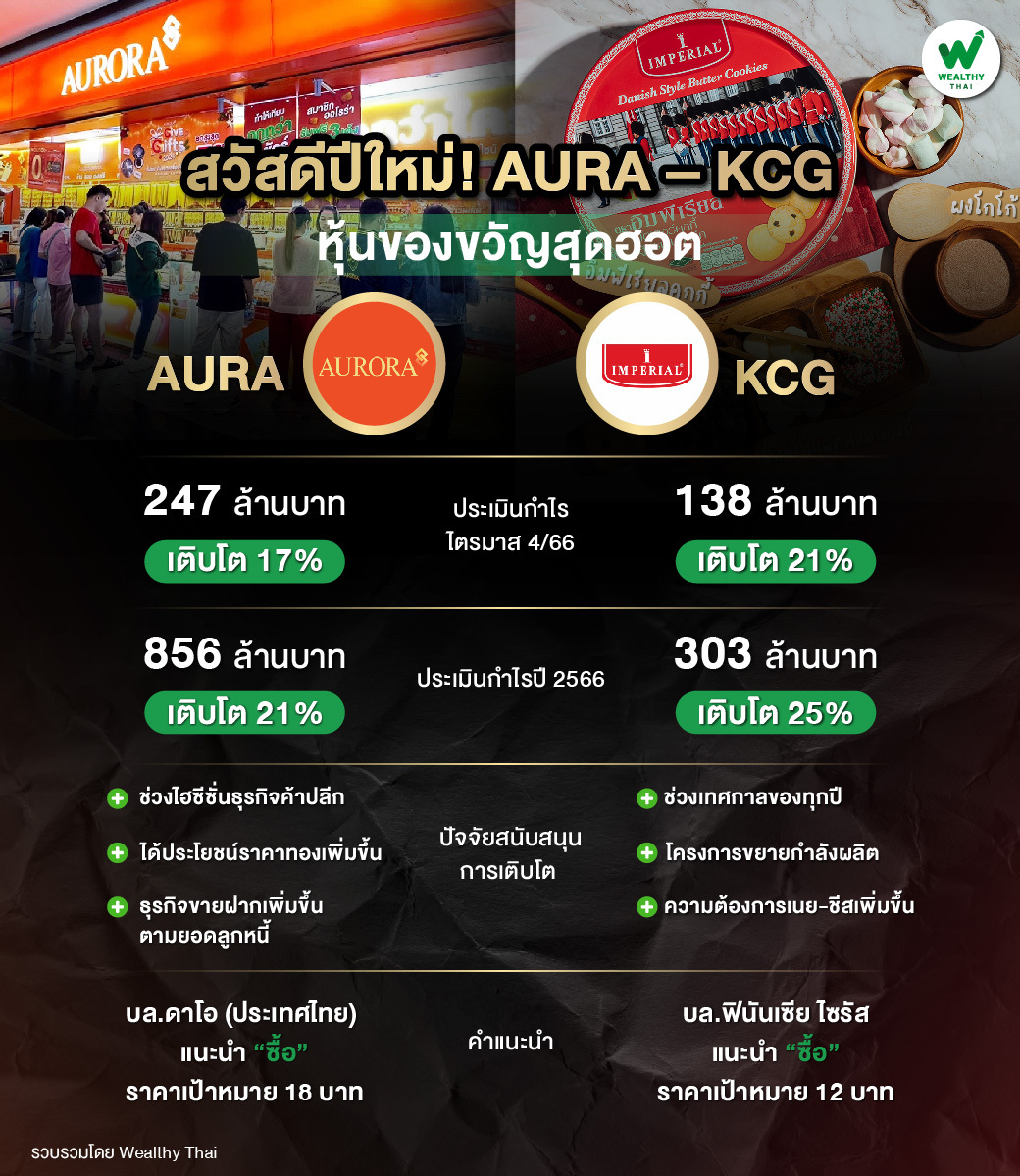

ขณะที่ในแง่ของปัจจัยพื้นฐาน นักวิเคราะห์บริษัทหลักทรัพย์ เอสบีไอ ไทย ออนไลน์ จำกัด มีความเห็นว่า AURA เป็นอีก 1 หุ้นที่จะได้รับผลบวกจากการเข้าสูงเทศกาลเฉลิมฉลองที่จะหนุนให้ความต้องการสินค้ามีมากขึ้น เสริมด้วยการเปิดสาขาที่ทำได้เกินเป้าหมาย จะช่วยหนุนให้ผลประกอบการไตรมาส 4/66 กลับมาเติบโตต่อ

ส่วนนักวิเคราะห์บริษัท ดาโอ (ประเทศไทย) จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 18.00 บาท โดยมองว่า AURA มีความน่าสนใจจาก 1.เป็นผู้นำในธุรกิจค้าปลีกทองที่มีบริการครบวงจรแบบ one stop service สามารถทำกำไรได้ทั้งในช่วงราคาทองปรับขึ้น-ลง โดยมีกำไรจาก ค่ากำเหน็จ, ส่วนต่างราคาขายและต้นทุนทอง และส่วนลดจากการรับซื้อทอง,

2. ตั้งเป้าขยายสาขาปี 67 เป็นไม่ต่ำกว่า 400 สาขา จากสิ้นปี 66 ที่ 343 สาขา ซึ่งในส่วนของธุรกิจค้าปลีกจะมีกำไรขั้นต้นเฉลี่ย 8.5-9.5 ล้านบาท/สาขา/ปี

และ 3. ธุรกิจขายฝากมีศักยภาพเติบโตสูง จากพอร์ตลูกหนี้ขายฝากในปี 67 ที่จะเพิ่มเป็น 3.8 พันล้านบาท จากสิ้นปี 66 ที่ 2.8 พันล้านบาท โดยประเมินรายได้ดอกเบี้ยรับปี 66 ที่ 297 ล้านบาท เติบโต 34% และปี 67 ที่ 416 ล้านบาท เติบโต 40% จากปีก่อน

ขณะที่ประมาณการกำไรสุทธิปี 66 ที่ 856 ล้านบาท เติบโต 21%จากปีก่อน และไตรมาส 4/66 ประเมินกำไรที่ 247 ล้านบาท เติบโต 17% จากช่วงเดียวกันของปีก่อน และเติบโต 75% จากไตรมาสก่อน เนื่องจาก 1. ธุรกิจค้าปลีก เป็นช่วง high season และได้ประโยชน์จากราคาทองที่เพิ่มขึ้น, 2. ธุรกิจขายฝาก จะปรับตัวเพิ่มขึ้นตามยอดลูกหนี้ขายฝาก

สำหรับปี 67 จะมีกำไรสุทธิเพิ่มเป็น 1.05 พันล้านบาท เพิ่มขึ้น 23% จากปีก่อน จากแผนขยายสาขาใหม่ และ ธุรกิจขายฝากที่เติบโต รวมถึงหากภาครัฐมีมาตรการกระตุ้นการใช้จ่าย จะช่วยหนุนความต้องการซื้อทองเพิ่มขึ้น

[เจ้าของผลิตภัณฑ์คุกกี้อิมพีเรียล]

ด้าน KCG ผู้ผลิตและจัดจำหน่ายอาหารและขนมตะวันตก (Western foods) แบ่งเป็น 3 กลุ่มผลิตภัณฑ์หลัก ได้แก่ ผลิตภัณฑ์ที่ทำจากนม (Dairy Products) ผลิตภัณฑ์เกี่ยวกับการประกอบอาหารและเบเกอรี่ (Food and Bakery Ingredients) และผลิตภัณฑ์บิสกิต (Biscuits)

โดยอิมพีเรียล ถือเป็นแบรนด์หลักสำคัญของบริษัท ซึ่งเป็นตัวแทนของสินค้าคุณภาพระดับพรีเมียมและรสชาติต้นตำรับในกลุ่มสินค้าประเภทนมเนยและบิสกิต การที่ผู้บริโภคซื้อสินค้าของ อิมพีเรียล ทั้งคุกกี้และบิสกิต ติดมือกลับบ้านทุกครั้งกลายเป็นวัฒนธรรมที่ปฎิบัติกันอย่างต่อเนื่องของผู้บริโภคชาวไทยจากรุ่นสู่รุ่น

และนอกจากสินค้าบริโภคแล้ว อิมพีเรียล ยังให้บริการในการจัดหาวัตถุดิบ ส่วนผสม และอุปกรณ์ต่างๆ สำหรับอุตสาหกรรมเบเกอรี่และอาหารในประเทศไทยอีกด้วย

ทั้งนี้ในแง่ของปัจจัยพื้นฐาน KCG นักวิเคราะห์บริษัท หลักทรัพย์ฟินันเซีย ไซรัส จำกัด (มหาชน) ประเมินว่า KCG ถือเป็นหุ้น Defensive จากการเป็นผู้นําตลาดเนยและชีสที่มีส่วนแบ่งตลาดราว 55% และ 31.6% ตามลําดับ โดยเป็นทั้ง Manufacturing และ Trading และเป็นแบรนด์ที่แข็งแกร่งที่อยู่ในอุตสาหกรรมอาหารและเครื่องดื่มของไทยมานานกว่า 60 ปี

ทั้งนี้คาดกําไรไตรมาส 4/66 ที่ 138 ล้านบาท เพิ่มขึ้น 150% จากไตรมาสก่อน และเพิ่มขึ้น 21% จากช่วงเดียวกันของปีก่อน เนื่องจากรายได้ที่จะเพิ่มขึ้นตาม Festive season ของทุกปี และโครงการขยายกําลังผลิต IWS ที่เริ่มผลิตตั้งแต่เดือน ต.ค.66 หนุนให้ยอดขายเติบโตอย่างแข็งแกร่ง

สําหรับช่วงปี 66-68 คาดกําไรสุทธิเติบโตเฉลี่ยปีละ 19% จากความต้องการเนยและชีสที่เพิ่มขึ้นต่อเนื่อง การออกสินค้าใหม่ที่มี Margin สูง รวมถึง การขยายกําลังการผลิตสายการผลิต IWS และเนย อีกหนึ่งเท่าตัว

และยังมี Catalyst ระยะสั้น จากแนวโน้มราคาวัตถุดิบที่ปรับลงและภาวะดอกเบี้ยจ่ายที่ลดลงหลังจากคืนหนี้ ดังนั้นแนะนํา ซื้อ ราคาเป้าหมาย 12 บาท โดยคาดกำไรปี 66 จะอยู่ที่ระดับ 303 ล้านบาท เติบโต 25% จากปีก่อน