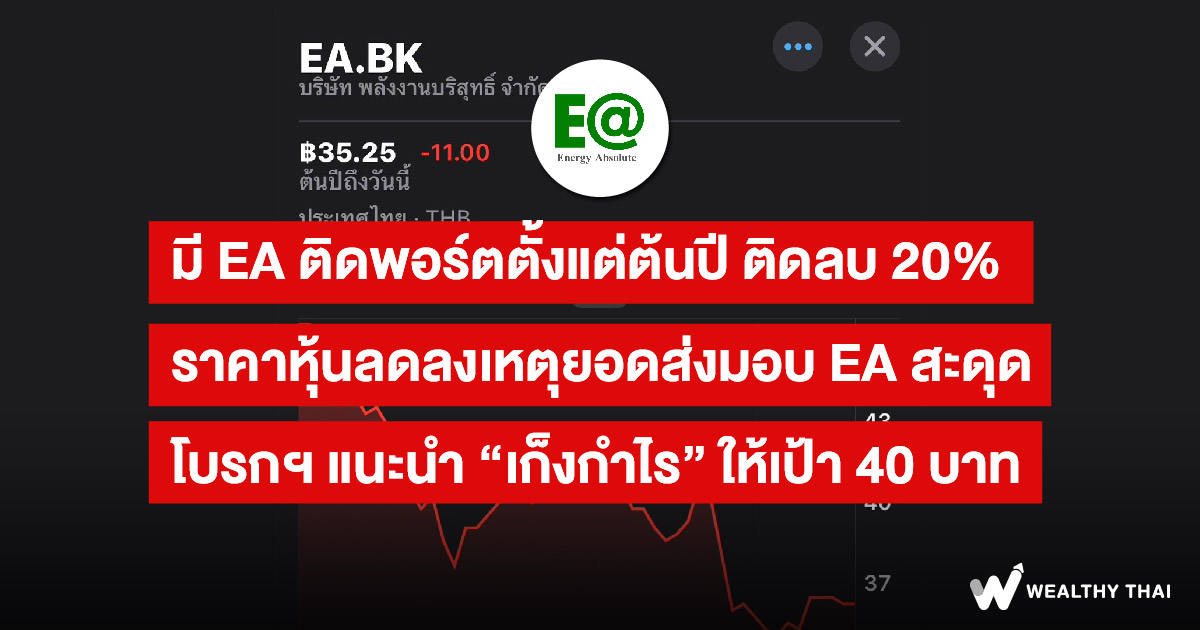

มี EA ติดพอร์ตตั้งแต่ต้นปี ติดลบ 20% ราคาหุ้นลดลงเหตุยอดส่งมอบ EA สะดุด โบรกฯ แนะนำ “เก็งกำไร” ให้เป้า 40 บาท

หากนึกถึงหุ้นโรงไฟฟ้าพลังงานสะอาดขนาดใหญ่ที่สุดแห่งหนึ่งในไทย คงจะเป็นใครไปไม่ได้ นอกจาก EA หรือ บริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) โดยย้อนหลังไปในปี 64 หุ้น EA เคยปรับตัวเพิ่มขึ้นทำจุดสูงสุดที่ 105.50 บาท

บนความคาดหวังใหม่ของการต่อยอดธุรกิจพลังงานสะอาดไปยังยานยนต์ไฟฟ้า หรือ EV ไม่ว่าจะเป็นรถยนต์ไฟฟ้าในรูปแบบเชิงพาณิชย์ และเรือไฟฟ้าในรูปแบบเชิงพาณิชย์ รวมถึงธุรกิจแบตเตอรี่ลิเทียมไอออน

แต่อย่างไรก็ตาม มาจนถึงตอนนี้ (13 มี.ค.67) ราคาหุ้น EA ยืนอยู่ที่ระดับ 35.25 บาท ซึ่งห่างไกลจากราคาที่เคยทำจุดสูงสุดเอาไว้ ถึงแม้ว่าในขณะนี้ EA เองจะมียอดส่งมอบยานยนต์ไฟฟ้าเข้ามาเสริมธุรกิจเดิมอย่างธุรกิจไบโอดีเซล และธุรกิจพลังงานหมุนเวียน

ทั้งหากเราเริ่มลงทุนหุ้น EA ตั้งแต่ในช่วงต้นปีที่ผ่านมา และยังคงถือหุ้น EA ต่อเนื่องมาจนถึงล่าสุดวันที่ 13 มี.ค. จะส่งผลให้หุ้น EA ในพอร์ตของเราติดลบไปแล้วกว่า 20%

ขณะเดียวกัน หากเจาะรายละเอียดของผลประกอบการในไตรมาส 4/66 ที่ผ่านมา จะพบว่าธุรกิจที่เป็นเสมือนแรงผลักดันราคาหุ้นของ EA เกิดการสะดุด

ไม่ว่าจะเป็นธุรกิจรถโดยสารไฟฟ้าและรถเพื่อการพาณิชย์ที่มีผลประกอบการลดลง จากการส่งมอบลดลง ประกอบกับธุรกิจแบตเตอรี่ลิเทียมไอออนก็ลดลงเช่นเดียวกัน เช่นเดียวกับธุรกิจโรงไฟฟ้าที่เป็นคอร์หลักก็ลดลงด้วยเช่นกัน

นอกจากนี้เอง EA ยังมีผลกระทบจากต้นทุนทางการเงินที่สูงขึ้น โดยบริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ออกบทวิเคราะห์ที่เขียนถึง EA หลังจากการประกาศผลประกอบการงวดปี 66

โดยบทวิเคราะห์ระบุว่า ต้นทุนทางการเงินไตรมาส 4/66 ของ EA ปรับตัวเพิ่มขึ้นอีก 9.6% จากไตรมาส 3/66 มาอยู่ที่ 652.2 ล้านบาท โดยหลักมาจากการออกหุ้นกู้เพิ่มเติมมูลค่าราว 9.9 พันล้านบาท ในช่วงเดือนกันยายน 2566

ดังนั้นเองจึงส่งผลให้ บริษัทหลักทรัพย์ เอเซีย พลัส ปรับลดประมาณการกําไรปกติปี 2567-68 ลง 5.6% และ 4.4% จากเดิมมาอยู่ที่ 6.1 และ 5.7 พันล้านบาท ตามลําดับ

เพื่อสะท้อนการรับรู้ต้นทุนทางการเงินที่สูงขึ้นจากการออกหุ้นกู้เพิ่มเติมของทางบริษัทเพื่อนําไปชําระหุ้นกู้เดิมรวมถึงใช้ในการดําเนินงานหรือเป็นเงินทุนและสนับสนุนการดําเนินงานของบริษัทและบริษัทในเครือ

โดยในวันที่ 29 ก.ย. 2566 EA ออกหุ้นกู้ระยะยาวเพิ่มเติมมูลค่ารวม 9.86 พันล้านบาท และระหว่างงวดไตรมาส 1/67 ได้ออกหุ้นกู้ระยะสั้นอีก 1.3 พันล้านบาท

ทั้งนี้ จึงได้ปรับเพิ่มคาดการณ์ต้นทุนทางการเงินปี 2567-868 ขึ้นอีก 46.6% และ 44.8% จากเดิม มาอยู่ที่ 1.9 พันล้านบาท และ 1.6 พันล้านบาท ตามลําดับ

.

ขณะที่ บริษัท หลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ออกบทวิเคราะห์หุ้น EA ล่าสุดเมื่อวันที่ 14 มี.ค.67 โดยจั่วหัวข้อว่า “ธุรกิจใหม่ยังต้องรอการพิสูจน์” หลังจากที่ EA ได้วางแพลนธุรกิจ EV ด้วยการเตรียมเปิดตัวรถ EV เชิงพาณิชย์อีก 4 โมเดลคือ ได้แก่ 1.EV Dump Truck 2.EV Road Sweeper Truck 3.EV Garbage Truck และ 4.EV Tractor

นอกจากนี้ธุรกิจ EV ยังมีโอกาสที่จะได้อานิสงส์จากนโยบายสนับสนุนการเปลี่ยนผ่าน EV เช่น นโยบายการเปลี่ยนรถยนต์สาธารณะเป็น EV และนโยบายนำค่าใช้จ่ายในการซื้อ EV มาหักภาษีเงินได้นิติบุคคล โดยทาง EA วางเป้าหมายการส่งมอบรถ EV จำนวน 3,300 คันในปี 2567 ซึ่งสูงกว่าสมมติฐานของฝ่ายวิเคราะห์ที่วางไว้ 2,500 คัน

ในมุมของผลประกอบการทาง EA คาดรายได้รวมจะยังสามารถเติบโตได้ในระดับ 5-10% จากปีก่อน แม้รับรู้ผลกระทบจาก Adder ที่หมดอายุลง ประมาณ 90MW ในเดือน ธ.ค. 2566 แบบเต็มปี (ผลกระทบราว 2.0 พันล้านบาท) แต่เพราะธุรกิจ EV ที่มีแนวโน้มเติบโตต่อเนื่องจะสามารถชดเชยผลกระทบได้ ดังนั้นคงคำแนะนำ “TRADING” ที่ราคาเหมาะสม ณ สิ้นปี 2567 ที่ 40 บาทต่อหุ้น