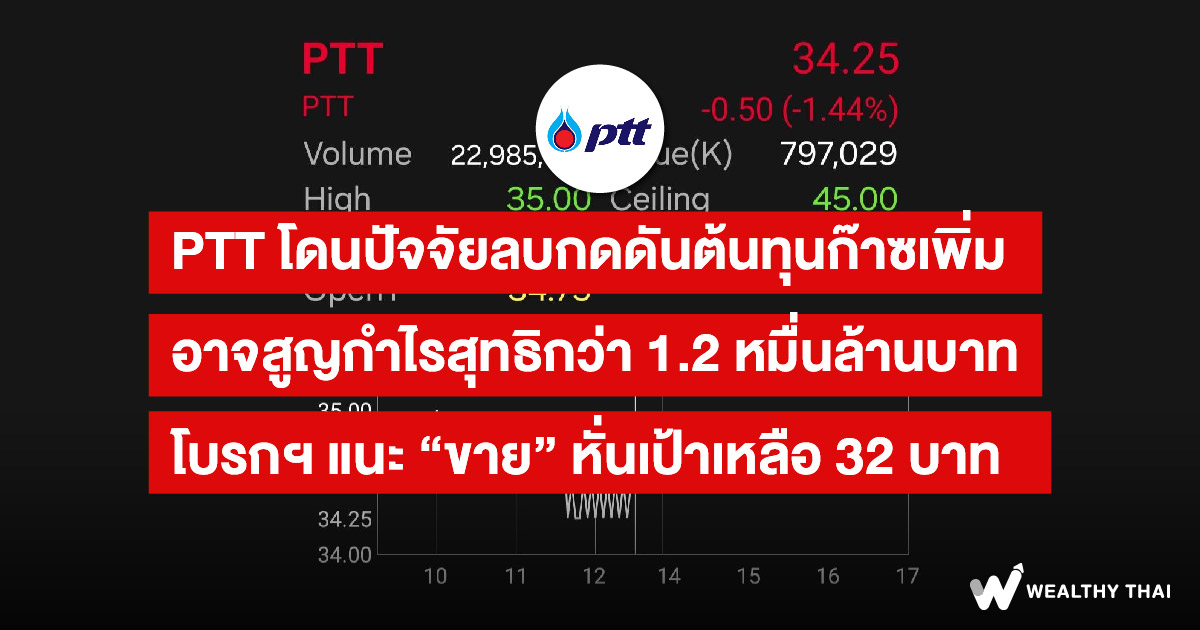

PTT โดนปัจจัยลบกดดันต้นทุนก๊าซเพิ่ม อาจสูญกำไรสุทธิกว่า 1.2 หมื่นล้านบาท โบรกฯ แนะ “ขาย” หั่นเป้าเหลือ 32 บาท

บริษัทหลักทรัพย์ ซีจีเอส อินเตอร์เนชั่นแนล (ประเทศไทย) จำกัด เชื่อว่า PTT น่าจะมีต้นทุนก๊าซเพิ่มขึ้นอีก 4.3 พันล้านบาท ในเดือนม.ค.-เม.ย. 2567 หลังกกพ. ให้บริษัทซื้อก๊าซที่ผลิตในประเทศ โดยใช้ราคา pool gas ซึ่งถือว่าสูงกว่าราคา gulf gas

ขณะเดียวกัน เชื่อว่ารัฐน่าจะนำกลไกราคา “single pool gas price” มาใช้ถาวร และภายใต้สมมติฐานที่ PTTGC ร่วมรับภาระต้นทุน กับ PTT เป็นเวลาสามเดือน ผลกระทบสุทธิต่อกำไรสุทธิของ PTT น่าจะอยู่ที่ 1.2 หมื่นล้านบาทในปี 2567

นอกจากนี้ ยังเชื่อว่ากกพ. น่าจะผ่านมติใหม่ที่เสนอให้ลดมาร์จิน S&M ของก๊าซที่จำหน่ายให้กับผู้ผลิตไฟฟ้ารายเล็ก (SPP) ซึ่งปัจจุบันกำหนดไว้ที่ 11.48 บาท/mmbtu ในกรณีเลวร้ายสุดที่มาร์จินถูกปรับลดลงเหลือ 2.15 บาท/mmbtu เราประเมินว่าผลกระทบต่อ EBITDA ของ PTT จะอยู่ที่ 4 พันล้านบาทในปี 2567

มากไปกว่านั้น กกพ. ยังเสนอให้ลดค่า demand charge ของบริการคลังจัดเก็บก๊าซ (LNG Receiving Terminal) ในเดือนก.พ. 2024 ซึ่งเราคาดว่าจะทำให้กลุ่มธุรกิจก๊าซของ PTT มี EBTIDA ลดลง 522 ล้านบาทในปี 2567

ขณะที่ธุรกิจ New S Curve เชื่อว่า PTT อาจต้องเลื่อนกำหนดเปิดโรงงานประกอบรถ EV โดยเฉพาะอย่างยิ่งในช่วงที่มีผู้ผลิต EV ของจีนหลายรายเตรียมจะสร้างฐานการผลิตในไทยเอง

ดังนั้นปรับประมาณการ EPS ในปี 67-69 ลง 1.2-4.3% เพื่อรับรู้ EBITDA ที่ลดลงของธุรกิจ S&M รวมถึงค่าบริการของ LNG Terminal ปรับลดคำแนะนำของ PTT จาก “ถือ” เป็น “ขาย” และ ปรับราคาเป้าหมายลงมาอยู่ที่ 32 บาท

Most Viewed

Wealth EZ

“ทางเลือก” การลงทุนใหม่ๆ (2)… “Crypto Assets” !!!

เมื่อ 7 ชั่วโมงที่แล้ว

Sustainability

“Thai ESG” และ “Thai ESSGX”… จะมีการแสดงข้อมูลเชิงลึกเพิ่มเติมในแต่ละส่วน !!!

เมื่อ 1 วันที่แล้ว

Fun of Funds

“ES-CHEQ” ลุย 50 “หุ้นจีน A-Share”... รับ “ศก.ฟื้นตัว” ตอบโจทย์ความมั่งคั่ง “ระยะยาว” !!!

เมื่อ 1 วันที่แล้ว

Follow Us