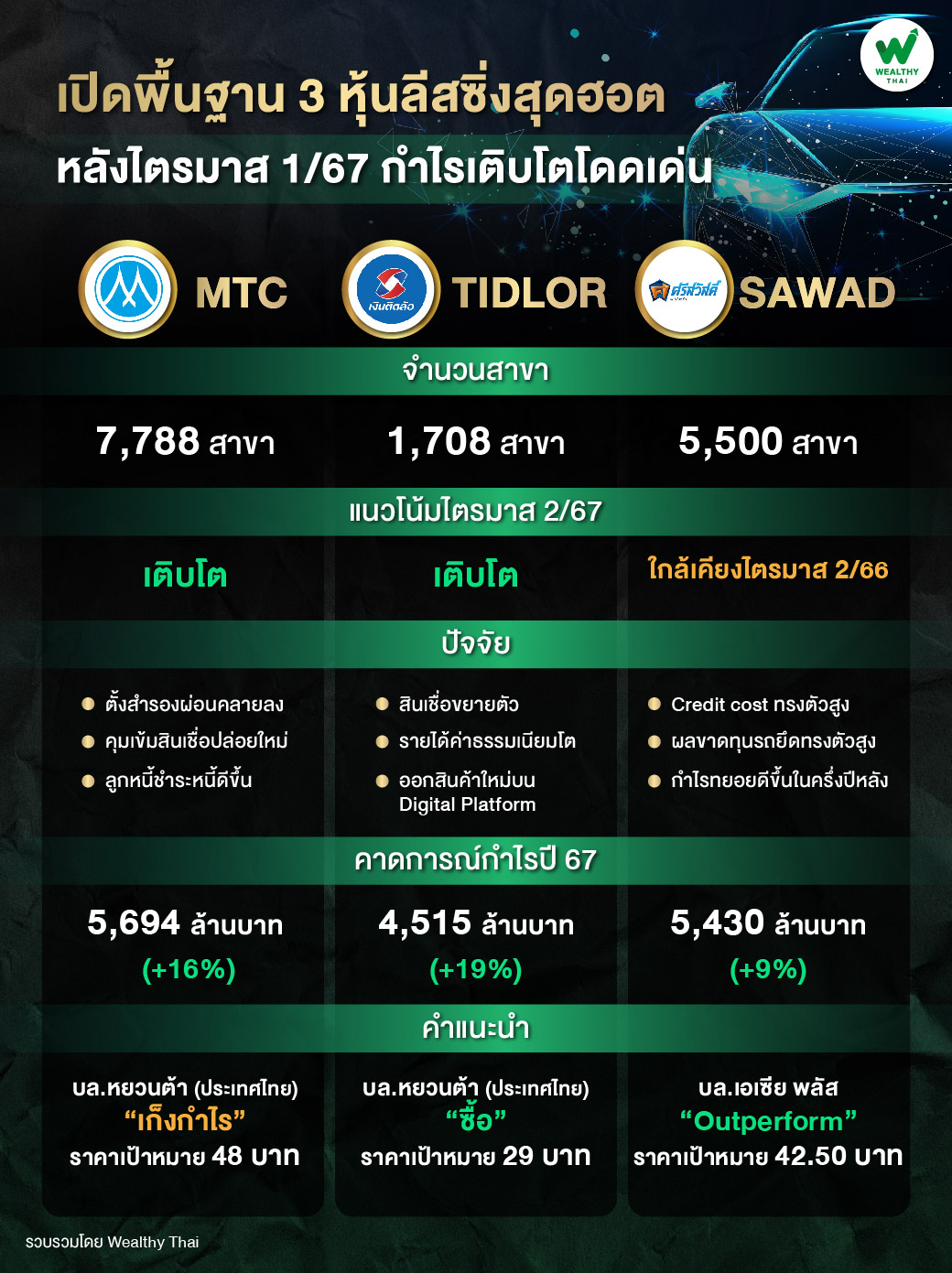

เปิดพื้นฐาน 3 หุ้นลีสซิ่งสุดฮอต หลังไตรมาส 1/67 กำไรเติบโตโดดเด่น

ช่วงที่ผ่านมา Wealthy Thai ทยอยนำเสนอแนวโน้มการดำเนินงานไตรมาส 2/67 ของหุ้นบางกลุ่มไปแล้ว วันนี้จึงเป็นคิวของ 3 หุ้นลีสซิ่งสุดฮอตอย่าง SAWAD, MTC และ TIDLOR ซึ่งในช่วงที่ผ่านมาผลประกอบการได้รับแรงกดดันต่อเนื่องจากอัตราดอกเบี้ยที่อยู่ในระดับสูง และการตั้งสำรองหนี้ค่อนข้างมาก

แต่ล่าสุดงบไตรมาส 1/67 ออกมาปรับตัวดีขึ้น โดยเฉพาะ MTC และ TIDLOR ที่กำไรเติบโตโดดเด่น ส่วน SAWAD แม้กำไรจะขยายตัวไม่มาก แต่อยู่ในภาพของการฟื้นตัว วันนี้จึงได้สรุปภาพรวมไตรมาส 1/67 และแนวโน้มการดำเนินงานในไตรมาส 2/67 ของแต่ละหุ้นมาฝากนักลงทุน เพื่อเป็นข้อมูลประกอบการลงทุนต่อไป

มาเริ่มกันที่ MTC หรือ บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) ในไตรมาส 1/67 บริษัทมีกำไรสุทธิ 1,389 ล้านบาท เพิ่มขึ้น 29.81% จากช่วงเดียวกันของปีก่อน ส่วนแนวโน้มไตรมาส 2/67 นักวิเคราะห์จากบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดจะเห็นการเร่งตัวขึ้นต่อของผลดำเนินงาน หนุนจากการตั้งสำรองที่ผ่อนคลายลงตามลำดับ

หลังบริษัทควบคุมสินเชื่อปล่อยใหม่ต่อเนื่องมาหลายไตรมาส และคาดภาพรวมของเศรษฐกิจจะเริ่มได้รับแรงหนุนจากการเบิกจ่ายงบประมาณของภาครัฐฯ และการปรับขึ้นเงินเดือนราชการ ทำให้เศรษฐกิจฐานรากมีทิศทางฟื้นตัวขึ้น และช่วยให้ฐานลูกหนี้ของบริษัทมีความสามารถในการชำระเงินที่ดีขึ้น หนุนให้คงคาดการณ์ทั้งปี 2567 จะมีกำไรสุทธิ 5,694 ลบ. โต 16% จากปีก่อน คงคำแนะนำ เก็งกำไร ราคาเป้าหมาย 48 บาท

ถัดมา TIDLOR หรือ บริษัท เงินติดล้อ จำกัด (มหาชน) ในไตรมาส 1/67 มีกำไรสุทธิ 1,104.1 ล้านบาท เติบโต 15.6% จากช่วงเดียวกันของปีก่อน ส่วนแนวโน้มกำไรสุทธิในไตรมาส 2/67 นักวิเคราะห์จากบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดจะโตต่อทั้งจากไตรมาส 2/66 และไตรมาส 1/67 หนุนจากการขยายสินเชื่อที่ดีขึ้น หลังออกผลิตภัณฑ์ทางการเงินใหม่บน Digital Platform ที่ทำให้ลูกค้าสามารถเข้าถึงสินเชื่อได้ง่ายและสะดวกขึ้น

บวกกับความต้องการสินเชื่อที่ยังมีอยู่มากหนุนให้ทั้งรายได้ดอกเบี้ยรับสุทธิ และรายได้ค่าธรรมเนียมจากการขายประกันภัยเติบโตได้ดีขึ้นตามลำดับ จึงคงคาดการณ์ TIDLOR จะมีกำไรสุทธิปี 2567 ที่ 4,515 ล้านบาท โต 19.1% จากปีก่อน คงคำแนะนำ ซื้อ ราคาเป้าหมาย 29 บาท

สุดท้าย SAWAD หรือ บริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน) ในไตรมาส 1/67 มีกำไรสุทธิ 1,261 ล้านบาท โต 5.1% จากช่วงเดียวกันของปีก่อน ส่วนแนวโน้มไตรมาส 2/67 นักวิเคราะห์จากบริษัทหลักทรัพย์ เอเซีย พลัส จำกัด คาดกำไรใกล้เคียงไตรมาส 2/66 ที่ระดับ 1,223 ล้านบาท

จากคาดการณ์ Credit cost และผลขาดทุนรถยึดยังทรงตัวสูง ตามมุมมองคุณภาพสินทรัพย์ของฝ่ายวิจัยข้างต้น ซึ่งคาดทิศทางกําไรทยอยดีขึ้นอย่างค่อยเป็นค่อยไปช่วงครึ่งหลังปี 2567 เพราะการขยายตัวของสินเชื่อตามฤดูกาล ประกอบกับประเมินว่าการเบิกจ่ายงบประมาณภาครัฐช่วยประคองคุณภาพสินทรัพย์ จึงคงประมาณการกําไรทั้งปีที่ 5,430 ล้านบาท โต 9% จากปีก่อน ให้คำแนะนำ Outperform ราคาเป้าหมาย 42.50 บาท