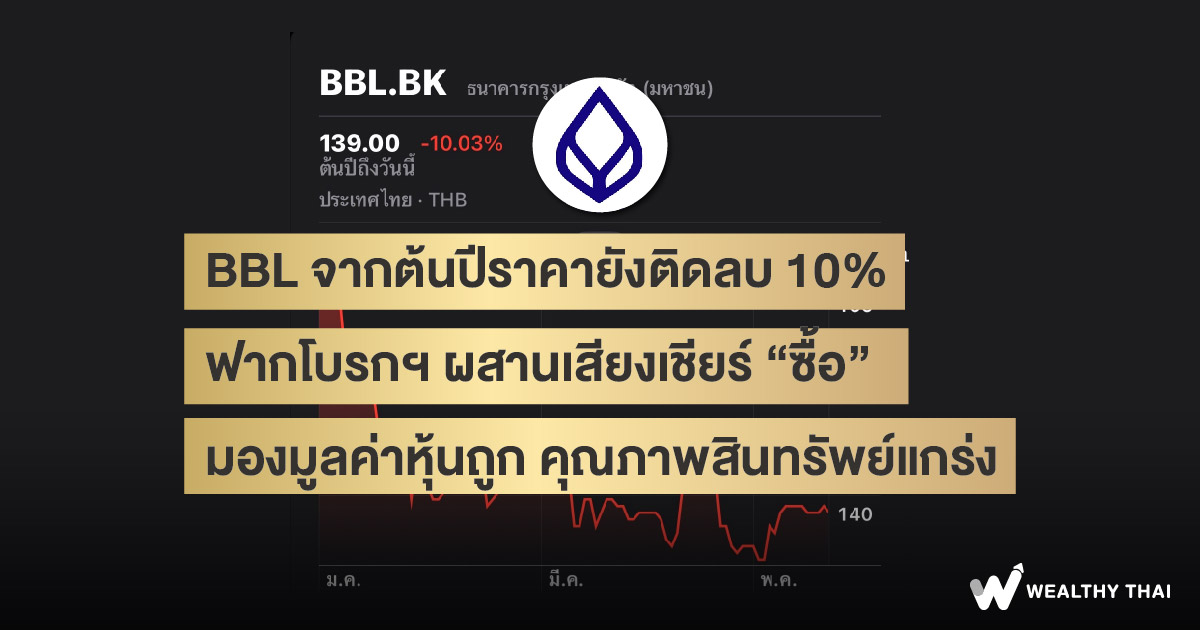

BBL จากต้นปีราคายังติดลบ 10% ฟากโบรกฯ ผสานเสียงเชียร์ “ซื้อ” มองมูลค่าหุ้นถูก คุณภาพสินทรัพย์แกร่ง

BBL หรือ ธนาคารกรุงเทพ จำกัด (มหาชน) นับเป็นหนึ่งในหุ้นเด่นกลุ่มธนาคาร จากคุณภาพสินทรัพย์ที่แข็งแกร่งและสำรองหนี้สูญที่อยู่ในระดับสูง ทำให้ได้รับความนิยมจากนักลงทุนต่อเนื่อง

แต่หากสำรวจความเคลื่อนไหวราคาหุ้นของ BBL ตั้งแต่ต้นปี 2567 จนถึงวันที่ 23 พ.ค. 67 จะพบว่า ราคาหุ้นยังปรับตัวลดลง 10.86% มาอยู่ที่ระดับ 139.50 บาท ดังนั้น Wealthy Thai จึงอยากชวนนักลงทุนมาสำรวจแนวโน้มการดำเนินงานในช่วงที่เหลือของธนาคารว่าเป็นอย่างไร มีแนวโน้มเติบโตหรือไม่ และยังน่าสนใจลงทุนแค่ไหน

โดยนักวิเคราะห์จากบริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ให้มุมมองว่า ยังคงแนะนํา ซื้อ มองว่านโยบายการบริหารแบบอนุรักษ์นิยมกว่ากลุ่มธนาคาร ยังเป็นจุดเด่นของ BBL สะท้อนผ่านระดับ Coverage ratio ที่สูงสุดในกลุ่มฯ ขณะที่การเบิกจ่ายงบประมาณภาครัฐ เอื้อต่อการเติบโตของสินเชื่อธุรกิจรายใหญ่ในช่วงที่เหลือของปี

ด้านราคาหุ้นผ่านการปรับฐานมาพอสมควร ถือว่าใกล้เคียงกับช่วงเดือนส.ค. 65 ที่อัตราดอกเบี้ยนโยบายไทยอยู่ที่ 0.50-0.75% ซึ่งราคาหุ้น BBL ซื้อขายบริเวณ 133.5 - 136.5 บาท ประกอบกับ PBV ซื้อขาย 0.47 เท่า และ PER ที่ 6.1 เท่า นอกจากนี้ยังมี Div Yield ราว 5.1% ต่อปี ในเชิง Valuation ไม่แพงแล้ว ให้ราคาเป้าหมาย 175 บาท

ส่วนแนวโน้มการดำเนินงาน BBL ยังคงเป้าหมายทางการเงินปี 2567 โดยสินเชื่อขยายตัว 3 -5% ส่วน NIM อยู่ที่บวกลบ 2.8% ซึ่งรวมผลกระทบจากการลดอัตราดอกเบี้ยนโยบายในไทย 1 –2 ครั้ง นอกจากนี้การที่ BBL ปรับลด MRR ทั้งระบบ 0.25% เป็นระยะเวลา 1 ปี เพื่อช่วยกลุ่มเปราะบางในช่วงที่ผ่านมานั้น จะทำให้การส่งผ่านอัตราดอกเบี้ยตามกลไกตลาด หาก กนง. มีการปรับลดอัตราดอกเบี้ยนโยบายในช่วงครึ่งหลังของปีนี้ ผลกระทบจะไม่สูงมาก โดยฝ่ายวิเคราะห์ประมาณกำไรปี 2567 ของ BBL ที่ 43,078 ล้านบาท โต 3% จากปีก่อน

ขณะที่นักวิเคราะห์จากบริษัทหลักทรัพย์ เมย์แบงก์ (ประเทศไทย) จำกัด (มหาชน) ให้คำแนะน ซื้อ เช่นเดียวกัน ด้วยราคาเป้าหมาย 180 บาท โดยระบุว่าชอบ BBL เนื่องจากแนวโน้มผลประกอบการเติบโตชัดเจน และคุณภาพสินทรัพย์ที่แข็งแกร่ง ซึ่งธนาคารมุ่งเน้นที่สินเชื่อธุรกิจขนาดใหญ่ ขณะที่สัดส่วนลูกค้าผู้มีรายได้น้อยมีจำนวนไม่มาก

ดังนั้นธนาคารจึงมีแนวโน้มกำไรเติบโตดีจากคุณภาพสินทรัพย์ที่แข็งแกร่งและสำรองหนี้สูญที่สูง ฝ่ายวิเคราะห์คาดว่าต้นทุนความเสี่ยงจากการให้สินเชื่อ (credit cost) จะค่อยๆ ลดลงเทียบไตรมาสต่อไตรมาส ตั้งแต่ไตรมาส 2/67 เป็นต้นไป ขณะที่ valuation อยู่ในระดับที่น่าสนใจ โดยหุ้นซื้อขายที่ PER ปี 2567 ที่ 6 เท่า และ P/BV 0.47 เท่า รวมถึงมีอัตราผลตอบแทนจากเงินปันผล 5.5%