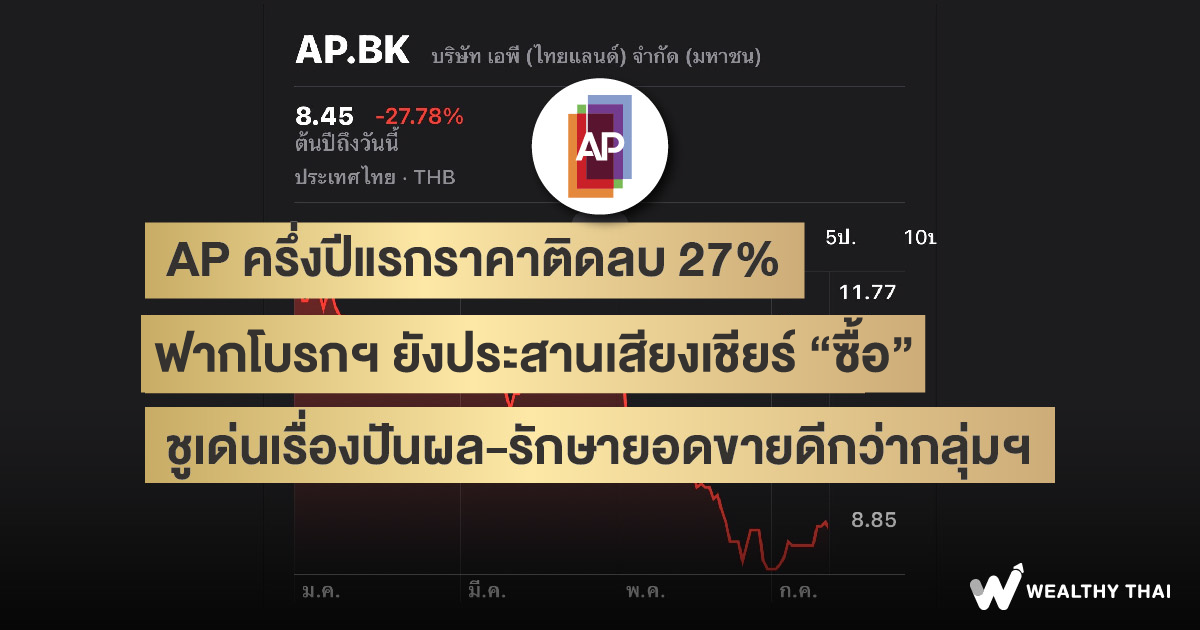

AP ครึ่งปีแรกราคาติดลบ 27% ฟากโบรกฯ ยังประสานเสียงเชียร์ “ซื้อ” ชูเด่นเรื่องปันผล-รักษายอดขายดีกว่ากลุ่มฯ

พบกันอีกครั้งกับ "คลีนิคแก้พอร์ต" โดย Wealthy Thai ที่นำเสนอข่าวสารและแนวโน้มหุ้นที่น่าสนใจ วันนี้เราจะมาพูดถึงหุ้นของ บริษัท เอพี (ไทยแลนด์) จำกัด (มหาชน) หรือ AP ซึ่งตั้งแต่ต้นปี 2567 ราคาหุ้นลดลง 27.78% แต่ยังคงมีปันผลที่แข็งแกร่งถึง 8.48% อีกทั้งนักวิเคราะห์ส่วนใหญ่ยังคงให้คำแนะนำ “ซื้อ” มาดูบทวิเคราะห์ล่าสุดของ 2 บริษัทหลักทรัพย์ไปพร้อมกันว่ามีความน่าสนใจมากแค่ไหน

โดยนักวิเคราะห์จากบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ระบุว่า AP รายงานยอดจองซื้อ (Presales) ในไตรมาสที่ 2/67 ที่ 14,000 ล้านบาท เพิ่มขึ้น 49% จากไตรมาสก่อน และ 14% จากช่วงเดียวกันของปีก่อน โดยแบ่งเป็นแนวราบ 69% และแนวสูง 31% ยอดจองซื้อเติบโตทั้งรายไตรมาสและรายปีตามการเปิดตัวโครงการใหม่ 19 โครงการ มูลค่ารวม 25,000 ล้านบาท เพิ่มขึ้น 399% จากไตรมาสก่อน และ 51% จากช่วงเดียวกันของปีก่อน

ยอดจองซื้อในไตรมาส 2/67 ที่เติบโตทั้งจากไตรมาสก่อนหน้าและช่วงเดียวกันของปีก่อน โดดเด่นกว่ากลุ่มฯ จากโครงการเปิดใหม่จำนวนมาก (44% ของแผนเปิดโครงการใหม่ปี 2567) ทั้งแนวราบและแนวสูงและได้รับการตอบรับที่ดี อีกทั้งการใช้กลยุทธ์การตลาดที่เข้มข้นขึ้นในการรักษาส่วนแบ่งทางการตลาดในการขายสินค้าพร้อมขาย (Available-for-Sales)

ในส่วนของกำไรฝ่ายวิเคราะห์คาดไตรมาส 2/67 กำไรจะเติบโตเด่นจากไตรมาส 1/67 จากโครงการแนวสูงสร้างเสร็จใหม่เริ่มโอน 3 แห่ง มูลค่ารวม 1.2 หมื่นล้านบาท ได้แก่ Aspire รัชโยธินมูลค่า 1.5 พันล้านบาท มียอดจองซื้อแล้ว 97%, Life พหล-ลาดพร้าวมูลค่า 3.5 พันล้านบาท มียอดจองซื้อ 58% และ Life พระราม 4 - อโศก มูลค่า 6.5 พันล้านบาท มียอดจองซื้อแล้ว 48% อย่างไรก็ตาม คาดกำไรไตรมาส 2/67 จะลดลงจากช่วงเดียวกันของปีก่อน จากต้นทุนโครงการและการแข่งขันที่สูงขึ้น

ขณะเดียวกันราคาหุ้นของ AP ในช่วง 3 เดือนที่ผ่านมา ปรับตัวลงมากกว่า 22% จากแรงกดดันสภาวะเศรษฐกิจ โดยฝ่ายวิเคราะห์เริ่มเห็นแนวโน้มการฟื้นตัวของผลประกอบการ AP และความสามารถในการรักษายอดขายได้เด่นกว่ากลุ่ม

ส่วนราคาหุ้นปัจจุบันอยู่ที่ PER ปี 67 เพียง 4.1 เท่า เทียบเท่ากับ -1.6SD บนค่าเฉลี่ยย้อนหลัง 5 ปี นอกจากนี้ คาดเงินปันผลปี 2567 ที่ 0.70 บาท คิดเป็น Dividend yield สูงถึง 8.5% จึงคงคำแนะนำ “ซื้อ” ด้วยราคาเหมาะสม ณ สิ้นปี 2567 ที่ 13 บาท

ด้านบริษัทหลักทรัพย์เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ระบุว่า ยอดจองซื้อครึ่งปีแรก 2567 อยู่ที่ 24,000 ล้านบาท คิดเป็น 47% ของเป้าหมายทั้งปี โดย AP ยังคงเป็นผู้นำในกลุ่มพัฒนาที่ดิน แม้สภาพแวดล้อมการดำเนินงานจะไม่เอื้ออำนวย แต่ยังสามารถตอบสนองความต้องการจากกลุ่มลูกค้าระดับกลางถึงสูงได้ดี

คาดการณ์ว่ากำไรในไตรมาส 2/4 จะเติบโตจากรายได้ของบ้านแนวราบที่โอนอยู่ในมือมูลค่า 13,000 ล้านบาท และคอนโดมิเนียมที่สร้างเสร็จ 2 แห่ง ในไตรมาส 3/67 คาดว่ายอดจองซื้อจะมาจากการเปิดตัวโครงการใหม่มูลค่า 17,000 ล้านบาท แนะนำ "Outperform" พร้อมคาดการณ์อัตราผลตอบแทนจากเงินปันผลเกือบ 8% ราคาเป้าหมายที่ 11.10 บาท