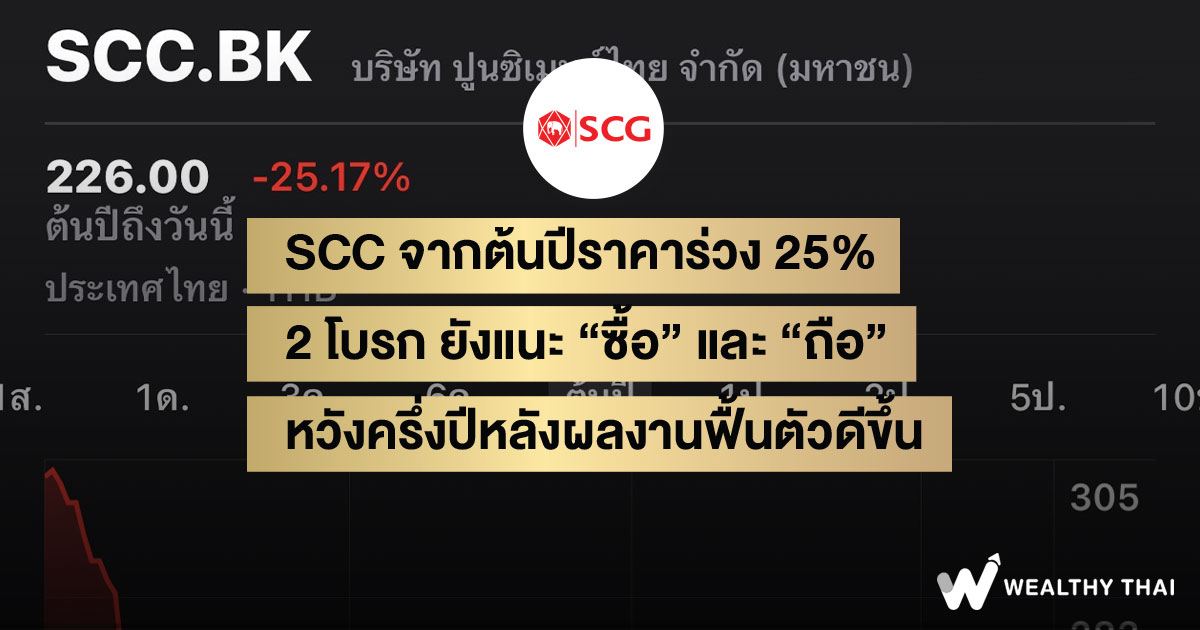

SCC จากต้นปีราคาร่วง 25% 2 โบรก ยังแนะ “ซื้อ” และ “ถือ” หวังครึ่งปีหลังผลงานฟื้นตัวดีขึ้น

พบกันอีกครั้งกับ "คลีนิคแก้พอร์ต" โดย Wealthy Thai ที่นำเสนอข่าวสารและแนวโน้มหุ้นที่น่าสนใจ วันนี้จะมาพูดถึงหุ้นของ บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) หรือ SCC ซึ่งตั้งแต่ต้นปีที่ผ่านมา ราคาหุ้นของ SCC ได้ลดลงอย่างต่อเนื่องกว่า 25.17%

อีกทั้งล่าสุดผลประกอบการไตรมาส 2/67 ยังปรับตัวลดลงมาอยู่ที่ 3.7 พันล้านบาท ลดลง 54% จากไตรมาส 2/66 ที่มีกำไรสุทธิ 8 พันล้านบาท แต่นักวิเคราะห์ยังให้คำแนะนำ "ถือ" และ "ซื้อ" ด้วยแนวโน้มในช่วงครึ่งหลังของปี 2567 ที่มีโอกาสฟื้นตัวได้ มาดูกันว่าเหตุใดนักลงทุนถึงยังควรให้ความสนใจหุ้นนี้อยู่

โดยบริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด ระบุว่า SCC รายงานผลประกอบการไตรมาส 2 ปี 2567 โดยมีกำไรสุทธิที่ 3.7 พันล้านบาท เพิ่มขึ้น 56% จากไตรมาสก่อน แต่ลดลง 53% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว การเติบโตจากไตรมาสก่อนเป็นผลมาจากการฟื้นตัวของธุรกิจเคมิคอลส์ โดยเฉพาะจากส่วนต่างราคาผลิตภัณฑ์ HDPE และ PP ที่กว้างขึ้นและปริมาณการผลิตที่สูงขึ้น อย่างไรก็ตามกำไรที่ลดลงเมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว มาจากการอ่อนตัวของส่วนต่างราคาสินค้าเคมีภัณฑ์และความต้องการปูนซีเมนต์ที่ลดลง

ในไตรมาส 2 ปี 2567 SCC ต้องเผชิญกับรายการพิเศษที่ส่งผลกระทบต่อกำไรสุทธิ ได้แก่ การขาดทุนจากการปรับลดมูลค่าสินค้าคงเหลือจำนวน 363 ล้านบาท และค่าใช้จ่ายเกี่ยวกับไฟไหม้ถังเก็บสารเคมี C9+ ในมาบตาพุดประมาณ 400 ล้านบาท หากไม่นับรวมรายการพิเศษเหล่านี้ กำไรปกติจะอยู่ที่ 4.5 พันล้านบาท เพิ่มขึ้นจาก 1.5 พันล้านบาทในไตรมาสก่อน แต่ลดลงจาก 5.2 พันล้านบาทในไตรมาสเดียวกันของปีที่แล้ว

สำหรับแนวโน้มครึ่งหลังปี 2567 คาดว่ากำไรของ SCC จะชะลอตัวลง เนื่องจากส่วนต่างราคา HDPE ลดลง และค่าเสื่อมราคาและดอกเบี้ยจ่ายที่เพิ่มขึ้นจากการเปิดดำเนินงานของโรงงานใหม่ที่เวียดนามในเดือนกันยายน ธุรกิจซีเมนต์จะเผชิญกับความต้องการที่ลดลงตามฤดูกาลในช่วงฤดูฝนและวันหยุดยาวในไตรมาสที่ 4 แม้ว่าจะได้รับประโยชน์จากการเบิกจ่ายงบประมาณของรัฐบาลก็ตาม

อย่างไรก็ตามเรายังคงคำแนะนำให้ถือหุ้น SCC ในระยะ 3 เดือน ด้วยมุมมองที่เป็นกลาง “NEUTRAL” โดยมีราคาเป้าหมายที่ 260 บาท เนื่องจากส่วนต่างราคาสินค้าเคมีภัณฑ์ที่อ่อนแอและค่าใช้จ่ายที่สูงขึ้นจากการดำเนินงานของโรงงาน LSP แห่งใหม่ แต่คาดว่าส่วนต่างราคาสินค้าเคมีภัณฑ์จะปรับตัวดีขึ้นในระยะกลางถึงระยะยาว

ส่วนบริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ระบุว่า ธุรกิจซีเมนต์และวัสดุก่อสร้าง (CBM) ในประเทศไทยและอาเซียน โดยเฉพาะเวียดนามและอินโดนีเซีย คาดว่าจะเติบโตในครึ่งหลังของปี 2567 เนื่องจากการฟื้นตัวของเศรษฐกิจและการเบิกจ่ายงบประมาณของภาครัฐ นอกจากนี้ มาร์จิ้นยังมีแนวโน้มปรับตัวสูงขึ้นจากการขายผลิตภัณฑ์ HVA และการลดต้นทุนผ่านการใช้พลังงานทางเลือก

สำหรับธุรกิจเคมิคอลส์ มีแนวโน้มฟื้นตัวในไตรมาส 3 และ 4 ของปี 2567 แม้อุปทานใหม่อาจจำกัดการฟื้นตัวของส่วนต่างราคาผลิตภัณฑ์ โครงการ Long Son Petrochemical Complex ในเวียดนามคาดว่าจะเริ่มดำเนินงานเชิงพาณิชย์ในเดือนตุลาคม

ซึ่ง SCC วางแผนลงทุนปี 2567 ไว้ที่ 35,000-40,000 ล้านบาท มุ่งเน้นธุรกิจ green-related, clean energy, และ digital technology สถานะทางการเงินยังคงแข็งแกร่ง ด้วยเงินสด 79,000 ล้านบาท และอัตราส่วน Net D/E ที่ 0.6 เท่า

คาดการณ์กำไรหลักที่ปรับตัวดีขึ้นในครึ่งหลังปี 2567 จะหนุนราคาหุ้นต่อไป โดย SCC ซื้อขายในระดับราคา PBV ที่ 0.7 เท่า ณ สิ้นปี 2567 ต่ำกว่าค่าเฉลี่ยระยะยาว 1.8 SD ยังคงคำแนะนำ "ซื้อ" ราคาเป้าหมาย 302 บาท