OR กับ SCGP จะเป็นอย่างไร เมื่อคำนวณใน “FTSE All World”

ช่วงกลางปีแบบนี้เริ่มเข้าสู่ช่วงของการปรับพอร์ทหรือปรับมุมมองระหว่างปีของนักลงทุนสถาบัน และนักลงทุนหลายๆประเภท รวมไปถึงการปรับน้ำหนัดในการคำนวณหุ้นของในแต่ละดัชนีตลาดๆ ไม่ว่าจะเป็น MSCI หรือการปรับขึ้นเข้าคำนวณ SET50 หรือ SET100 ของตลาดหุ้นไทย ที่ประกาศมาก่อนหน้านั้นแล้ว

ล่าสุดมาถึงคิวการปรับน้ำหนักของกลุ่มดัชนี FTSE Rebalance ซึ่งมีทั้งดัชนี FTSE All World Index และ FTSE Small Cap ซึ่งในครั้งนี้มีหุ้นในตลาดหลักทรัพย์แห่งประเทศไทยได้เข้ารับการคำนวณในครั้งนี้ รวมถึงมีหุ้นที่ถูกปรับออก และหุ้นที่ได้รับการปรับเพิ่มและลดน้ำหนักอีกด้วย

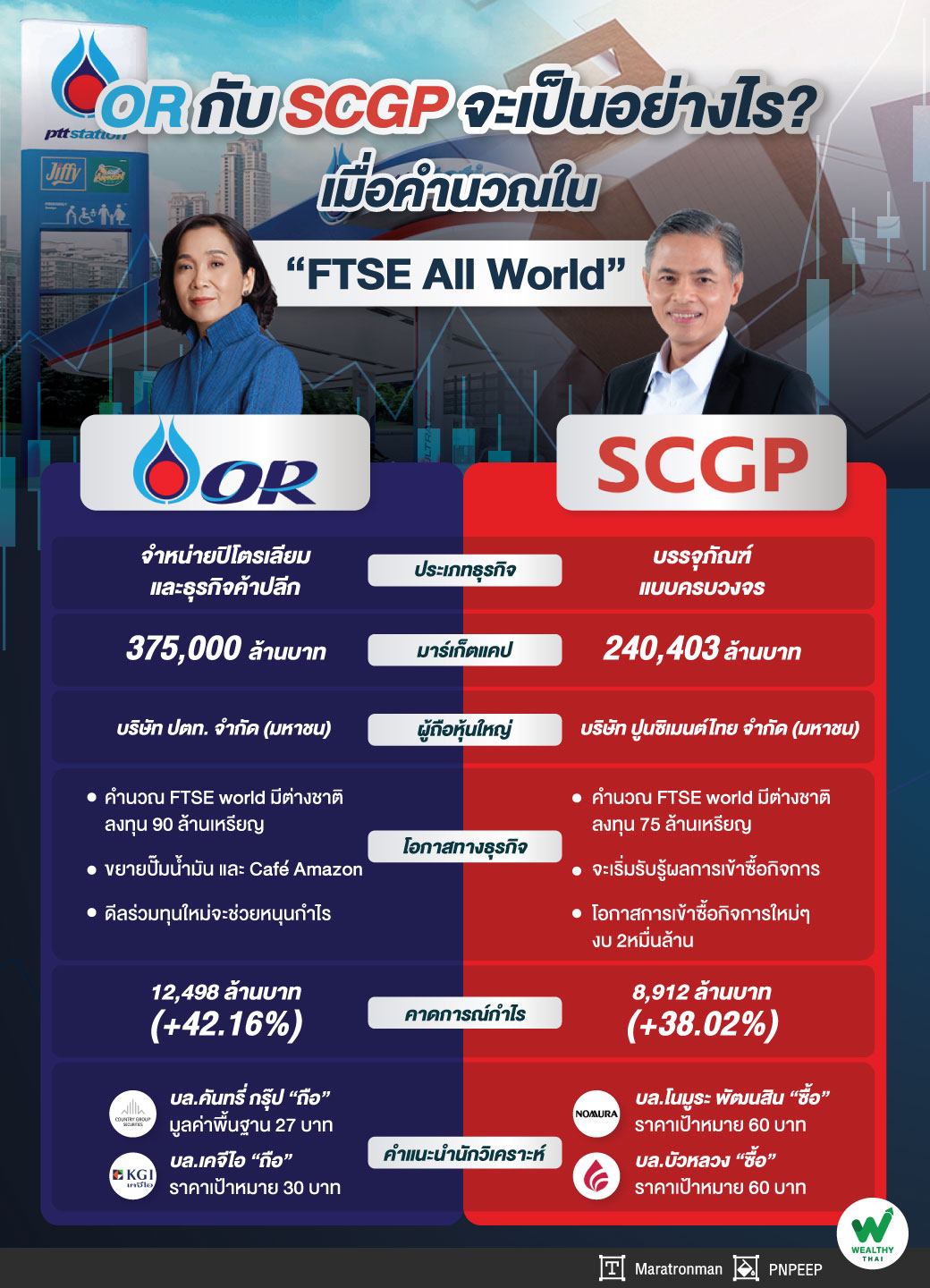

ในครั้งนี้เราจะมาโฟกัสกันที่ FTSE Rebalance โดยหุ้นที่เข้าใหม่ FTSE All World Index ได้แก่ OR ซึ่งจะมีเม็ดเงินลงทุนประมาณ 90 ล้านเหรียญ และ SCGP มีเม็ดเงินเข้าลงทุน 75 ล้านเหรียญสหรัฐ นอกเหนือจากนั้นยังมีหุ้นที่ได้รับการปรับเพิ่มน้ำหนัก เช่น CBG และ OSP ส่วน FTSE Small Cap หุ้นเข้า ใหม่ คือ KEX หุ้นออก คือ THAI และสุดท้าย FTSE Micro Cap หุ้นที่เข้าใหม่ ได้แกJR,NEX, NRF, RT, SA, SO ขณะที่ไม่มีหุ้นออก ทั้งหมดมีผลราคาปิด 18 มิ.ย.64

ขณะที่นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด มีมุมมองว่า โดยภาพรวมแล้วจะทำให้มีเงินที่จะเข้ามาจากการที่ FTSE Rebalance ในรอบนี้ประมาณ 8,000-9,000 ล้านบาท ดังนั้นในช่วงนี้ยังสามารถเล่นเก็งกำไร ซึ่งกลยุทธ์คือหากเลือกลงทุนในธีมนี้สามารถซื้อขายเก็งกำไรก่อนที่จะกำหนดขายวันศุกร์หลังจากที่หุ้นที่ได้รับการเข้าคำนวณจะมีผลในช่วงปิดตลาดวันที่ 18 มิ.ย.นี้

ด้านของปัจจัยพื้นฐานของหุ้นที่ได้รับการเข้าคำนวณ FTSE All World Index อย่าง OR และ SCGP ภายใต้มุมมองของนักวิเคราะห์มีหลากหลายแง่มุมที่จะส่งผลให้แนวโน้มธุรกิจมีกำไร ซึ่งเราจะมาร่วมหาเหตุผลและตอบไปพร้อมๆกันว่า แนวโน้มธุรกิจ และผลกำไรจะเป็นอย่างไร และจะมีผลสะท้อนไปยังราคาหุ้นได้มากน้อยแค่ไหน

เริ่มที่ หุ้นขวัญใจมหาชน ขวัญใจนักลงทุนหน้าใหม่ที่ตัดสินใจเปิดบัญชีหุ้นก็เพื่อเพราะหุ้น OR นักวิเคราะห์บริษัทหลักทรัพย์ คันทรี่ กรุ๊ป จำกัด มองว่าในปี 64 ทาง OR จะมีกำไรสุทธิ 12,498 ล้านบาท โดยคาดว่าธุรกิจน้ำมันที่มีสัดส่วน 70% ของกำไรรวมทั้งหมดมีแนวโน้มที่เติบโตต่อเนื่องตามปริมาณการใช้น้ำมัน และการขยายสาขา โดยคาดจะเติบโตได้เฉลี่ย 5% ในช่วงปี 63-67 ตามการเปิดปั๊มแห่งใหม่ 100 แห่งต่อปี

ขณะที่ธุรกิจ Non-Oil คิดเป็น 25% ของกำไรรวม จะเติบโตโดดเด่น 8.5% ต่อปี ในช่วงปี 63-67 จากสาขาแห่งใหม่ 400 แห่งต่อปี และตลาแครื่องดื่มที่มีการเติบโต ทั้งนี้ฝ่ายวิเคราะห์มองเห็นอัพไซด์ส่วนเพิ่ทประมาณ 2-7 บาทต่อหุ้นจากการเข้าซื้อกิจการในช่วง 5 ปี ซึ่งอิงจากงบลงทุนประมาณ 20,000 ล้านบาท แนะนำถือ มูลค่าพื้นฐานที่ 27 บาท

ด้านบริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) มองว่า โครงการใหม่จะช่วยหนุนกำไรของบริษัท โดยการที่ OR จับมือเป็นพันธมิตรกับโอ้กะจู๋ โดยบริษัทถือหุ้น 20% และจะทำการออกสินค้าใหม่อย่างเช่น แซนด์วิช ซึ่งจะเริ่มวางจำหน่ายที่ร้าน Café Amazon จำนวน 18 ร้าน

นอกจากนี้ ยังมีแผนจะเปิดดำเนินการเชิงพาณิชย์อีกสามโครงการใหม่ด้วยได้แก่ โรงเบเกอรี่จากส่วนกลาง, โรงงานผสมผงเครื่องดื่ม และศูนย์กระจายสินค้าในไตรมาส 3/64 ซึ่งโครงการเหล่านี้จะช่วยเพิ่มอัตรากำไรขั้นต้นของธุรกิจที่ไม่ใช่น้ำมันของ OR จากการเปลี่ยนการจัดซื้อผลิตภัณฑ์เบเกอรี่จากภายนอก 100% (ในปัจจุบัน) มาเป็นจัดซื้อจากภายนอก 70% และผลิตเองจากเบเกอรี่ของบริษัท 30%

ยังคงคำแนะนำถือ และประเมินราคาเป้าหมายปี 2565 ที่ 30บาท อิงจาก P/E ที่ 25.0x แต่อย่างไรก็ตาม การที่ COVID-19 กลับมาระบาดระลอกสามในประเทศไทยตั้งแต่เดือนเมษายนเป็นต้นมา จะส่งผลกดดันผลประกอบการของ OR ในช่วงไตรมาส 2/64

สำหรับในส่วนของหุ้น SCGP ในฐานะที่เป็นเรือธงในธุรกิจแพ็กเกจจิ้งของ SCC ซึ่งดีลการเข้าซื้อกิจการเพื่อยกระดับธุรกิจ ยังคงมีส่วนสำคัญที่ช่วยผลักดันรายได้และกำไรให้เติบโต โดยนักวิเคราะห์บริษัทหลักทรัพย์ โนมูระ พัฒนสิน จำกัด (มหาชน) มีมุมมอง Neutral ต่อการประชุม Opportunity Day เนื่องจากข้อมูลที่ได้รับไม่ต่างจากที่เรามองไว้ โดยความต้องการบรรจุภัณฑ์ค่อยๆ ฟื้นตัวต่อเนื่อง ต้นทุนวัตถุดิบยังคงอยู่ในระดับที่สูงในไตรมาส 2/64

ส่วนการเข้าซื้อกิจการ Duy Tan และ Intan จะแล้วเสร็จในช่วงกลางปี 64 ขณะที่แนวโน้มกำไรปกติไตรมาส2/64 เราคาดยังคงโตจากปีก่อน หลักๆ มาจากการฟื้นตัวของรายได้จากฐานต่ำในช่วงที่มีการปิดโรงงาน แต่อ่อนตัวลงจากไตรมาส1/64 จากปัจจัยทางฤดูกาล

เรายังคงกำไรปกติปี 64 อยู่ที่ 9,068 ล้านบาท เพิ่มขึ้น 36% จากปีก่อน ดังนั้นยังคงคำแนะนำ ซื้อ ด้วยราคาเป้าหมาย ที่ 60 บาทต่อหุ้น จากแนวโน้มการเติบโตที่โดดเด่น และมี Upside ราวๆ 4 บาท/หุ้น จากการเข้าซื้อ Duy Tan (3 บาท) และ Intan (1 บาท)

นักวิเคราะห์บริษัทหลักทรัพย์บัวหลวง จำกัด (มหาชน) ระบุว่า ภายหลังจากที่ SCGP ได้ซื้อกิจการ Go-Pak ทำให้ SCGP มีฐานลูกค้าและคำสั่งซื้อสินค้าใหม่ ๆ จากสหราชอาณาจักร ทวีปยุโรป และทวีปอเมริกาเหนือเพิ่มมากขึ้น บริษัทจึงจะลงทุนโครงการขยายกำลังการผลิตจำนวน 2 โครงการ คิดเป็นเงินลงทุนจำนวน 631 ล้านบาท เพื่อเร่งการเติบโตของธุรกิจบรรจุภัณฑ์อาหารในระดับโลก

โดยข่าวดังกล่าวน่าจะเป็น positive sentiment ต่อราคาหุ้น นอกจากนั้นคาดการณ์การเติบโตของกำไรสุทธิปี 2021 รวมทั้งแนวโน้มธุรกิจที่ยังคงแข็งแกร่งจากการเติบโตของอุปสงค์ที่เกี่ยวเนื่องกับธุรกิจการขายสินค้าบนอินเตอร์เน็ต (e-tail) และการขยายตัวของบริการจัดส่งอาหาร น่าจะเป็นปัจจัยหนุนราคาหุ้นได้ต่อไป อีกทั้งยังมีอัพไซด์ต่อประมาณการกำไรและราคาเป้าหมายจากการเข้าซื้อกิจการใหม่ในอนาคต เราจึงยังคงคำแนะนำ "ซื้อ" ราคาเป้าหมาย 60 บาท