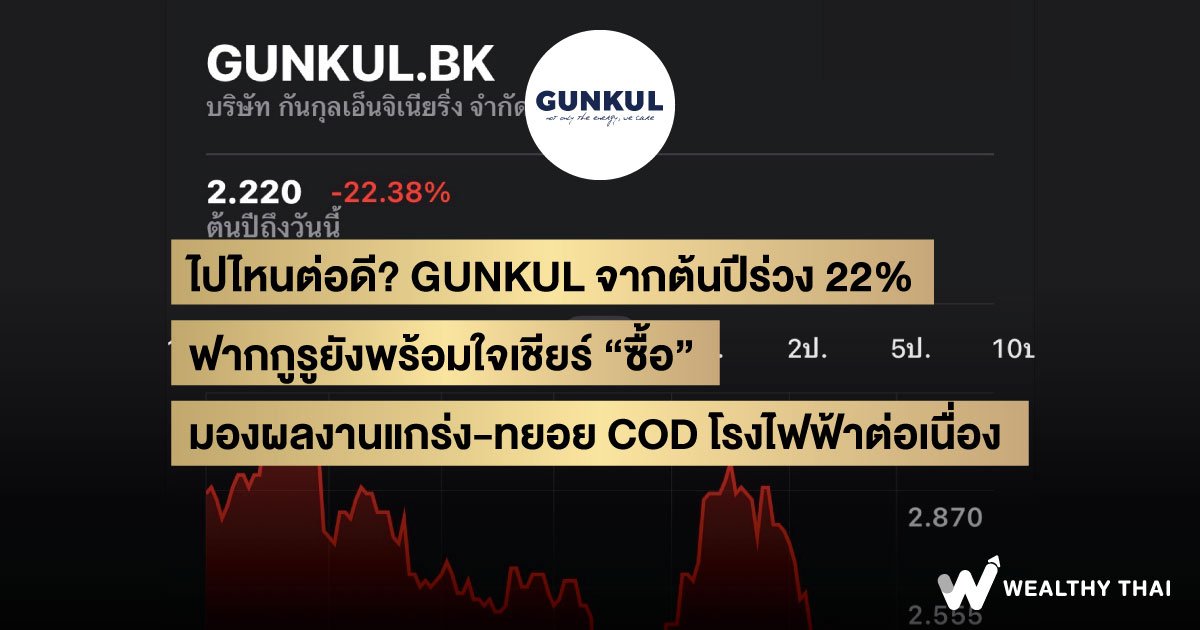

ไปไหนต่อดี? GUNKUL จากต้นปีร่วง 22% ฟากกูรูยังพร้อมใจเชียร์ “ซื้อ” มองผลงานแกร่ง-ทยอย COD โรงไฟฟ้าต่อเนื่อง

ราคาหุ้น บริษัท กันกุลเอ็นจิเนียริ่ง จำกัด (มหาชน) หรือ GUNKUL แม้ว่าในวันทำการล่าสุดจะปรับตัวเพิ่มขึ้นมาปิดในแดนบวก แต่หากเปรียบเทียบราคานับตั้งแต่ต้นปีจนถึงปัจจุบัน พบว่าราคาหุ้นปรับมีการปรับตัวลดลงถึง 22.38% นับตั้งแต่ราคาหุ้นอยู่ที่ระดับ 2.86 บาท เมื่อวันที่ 2 ม.ค.67 และล่าสุดเมื่อวันที่ 27 ธ.ค.67 ราคาหุ้นได้ปรับตัวลดลงมาที่ระดับ 2.22 บาท ด้วยมูลค่าซื้อขาย 15.82 ล้านบาท โดยปัจจัยที่เป็นตัวกดดันราคาหุ้น คาดว่ามาจากความกังวลด้านผลประกอบการที่ปรับตัวลดลง รวมถึงกรณี คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีมติให้ชะลอการลงนามสัญญา PPA สำหรับการรับซื้อไฟฟ้ารอบ 3,668MW ทำให้เกิดความกังวลในหุ้นกลุ่มโรงไฟฟ้า ซึ่งรวมไปถึง GUNKUL ด้วยเช่นกัน

อย่างไรก็ดี เมื่อสำรวจมุมมองจากนักวิเคราะห์ ยังคงมีมุมมองไปในทิศทางเดียวกัน คือแนะนำ "ซื้อ" หุ้น GUNKUL โดยนักวิเคราะห์มองว่าผลงานไตรมาส 4/67 จะมีกำไรเติบโตจากช่วงเดียวกันของปีก่อน อีกทั้งระยะกลาง-ยาว มีโครงการโรงไฟฟ้าที่จะทยอย COD ตั้งแต่ปี 2569 ส่วนกรณี กพช. ชะลอลงนามสัญญา PPA เป็นเพียงผลกระทบในเชิง Sentiment ระยะสั้นเท่านั้น

โดย บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) แนะนำ “ซื้อ” GUNKUL พร้อมให้ราคาเป้าหมายที่ 3.85 บาท ทั้งนี้ มีมุมมอง Positive ต่อทั้ง 2 ประเด็นเกี่ยวกับอุตสาหกรรมโรงไฟฟ้าพลังงานหมุนเวียน คือ 1. GUNKUL เป็นผู้ได้รับคัดเลือกพลังงานหมุนเวียนเฟส 2 ในปริมาณมากที่สุดรวม 319MW จากทั้งหมด 2,180MW โดยแบ่งเป็นพลังงานลม 284MW และพลังงานโซล่าร์ 35MW ซึ่งจะเป็นโครงการที่ทยอย COD ในปี 2570-2573 อิงโครงการล่าสุดที่ GUNKUL ได้รับในพลังงานหมุนเวียนเฟส 1 มีกำไรราว 1.5 ล้านบาทต่อMW และหากคิดบนสมมติฐานเดียวกันจะเป็น Upside จากประมาณการของ บล.กรุงศรี ราว 16% 2. มองบวกต่อการยกเว้นการขอใบอนุญาตทุกกำลังการผลิต เนื่องจากเป็นปัจจัยหนุน ช่วยอำนวยความสะดวกการติดตั้ง Solar Rooftop เร่งขึ้นจาก ณ ปัจจุบัน GUNKUL มีสัดส่วนรายได้จาก Solar rooftop ราว 8%

ทั้งนี้ คาดกำไรปกติไตรมาส 4/67 เติบโตจากช่วงเดียวกันของปีก่อน จากงาน EPC และ Trading ที่เป็นตัวหนุนตลอดปี 2567 ซึ่งมีโอกาสได้รับงานเพิ่มเนื่องจากเป็นช่วงที่ผู้ประกอบการโรงไฟฟ้าที่ได้รับคัดเลือกจาก PPA พลังงานหมุนเวียนรอบ 5,203MW ซึ่งเตรียม COD ในปี 2568-69 เริ่มก่อสร้าง ส่วนกำไรลดลงจากไตรมาสก่อน หลังปริมาณแรงลมลดลงตามSeasonality ด้าน Outlook ในระยะกลาง-ยาว มีโรงไฟฟ้าใหม่ทยอย COD ตั้งแต่ปี 2569 (โซล่าร์ 652MW, ลม 180MW) ซึ่งสามารถชดเชย Adder โครงการโรงไฟฟ้าพลังงานลมขนาด 30MW (ถือเป็น JV ร่วมกับ GULF) ที่จะหมดในปี 2569 ได้

เช่นเดียวกับ บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) แนะนำ “ซื้อ” GUNKUL พร้อมให้ราคาเป้าหมาย 5.40 บาท โดย กกพ. ประกาศผลการคัดเลือกการประมูลโครงการ renewable รวม 72 โครงการ เบื้องต้นเห็นชื่อโครงการที่น่าจะเป็นโครงการของ GUNKUL รวม 319MW แบ่งเป็นโครงการลม 284MW และแสงอาทิตย์ 35MW เบื้องต้นคาดว่าจะคิดเป็น upside ต่อประมาณการกาไรของ บล.บัวหลวง ราว 10-15% และต่อราคาเป้าหมายราว 0.30 บาท

นอกจากนี้ บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ระบุในบทวิเคราะห์ถึงกรณี กพช. มีมติให้ชะลอการลงนามสัญญา PPA สำหรับการรับซื้อไฟฟ้ารอบ 3,668MW โดยประเด็นดังกล่าวส่งผลให้ตลาดกลับมากังวลเกี่ยวกับการรับซื้อไฟฟ้าของภาครัฐอีกครั้ง และทำให้หุ้นกลุ่มโรงไฟฟ้าปรับตัวลง แต่มองว่าเป็นผลกระทบในเชิง Sentiment ระยะสั้น เนื่องจากภาครัฐยังคงต้องเร่งการลงทุนในโรงไฟฟ้าพลังงานหมุนเวียนเพื่อรองรับการเติบโตของ Data Center และการมุ่งสู่ Net Zero