สำรวจเป้าหมาย SET Index สิ้นปี 68 ตลาดหุ้นไทยจะไปได้ไกลแค่ไหน ?

ปีที่ผ่านมาตลาดหุ้นเผชิญกับปัจจัยลบทั้งภายในและภายนอกประเทศ กดดันให้ดัชนีและมูลค่าการซื้อขายปรับตัวลดลงย่างมีนัยสำคัญ แล้วในปี 2568 แนวโน้มตลาดหุ้นไทยจะเป็นอย่างไร ดัชนีมีโอกาสจะฟื้นตัวและไปไกลเกินระดับ 1,400 จุดหรือไม่ กลยุทธ์การลงทุนและหุ้นเด่นที่น่าสนใจคืออะไร Wealthy Thai มีมุมมองจากนักวิเคราะห์ 3 สำนักมาฝาก

บล.ธนชาต ให้เป้าดัชนี 1,580 จุด

โดยนักวิเคราะห์จากบริษัทหลักทรัพย์ ธนชาต จำกัด (มหาชน) ให้มุมมองว่า ท่ามกลางความกังวลเกี่ยวกับการชะลอตัวของเศรษฐกิจโลกและผลกระทบจากนโยบายของทรัมป์ที่มีต่อประเทศต่างๆ แต่ประเทศไทยยังคงอยู่ในเส้นทางการฟื้นตัวจากฐานที่ตํ่า โดยยังมีมุมมองเป็นบวกต่อ SET ซึ่งปัจจัยหลักผลักดันการเติบโตมาจาก

1.การปลดล็อคนโยบายการคลัง, 2. การท่องเที่ยวที่ยังคงแข็งแกร่ง. 3 การลงทุนโดยตรงจากต่างประเทศ ซึ่งกลายเป็นตัวขับเคลื่อนการลงทุนและเพิ่มฐานการส่งออก, 4. การผ่อนคลายเงื่อนไขทางการเงินที่เข้มงวดอย่างค่อยเป็นค่อยไป จากนโยบายปรับโครงสร้างหนี้ครัวเรือนของรัฐบาล และการลดอัตราดอกเบี้ยนโยบาย

และ 5. โอกาสจากปัจจัยภายนอก เช่น เศรษฐกิจสหรัฐฯ ที่แข็งแกร่ง และการชะลอตัวของจีนที่ไม่รุนแรงมากนัก น่าจะช่วยเรื่องการส่งออกของไทย เป็นต้น ดังนั้นฝ่ายวิเคราะห์ยังคงดัชนี SET ปี 2568 ที่ 1,580 จุด ซึ่งคิดเป็น P/E ที่ 16.7 เท่า และ 15.0 เท่า

นอกจากนี้ ฝ่ายวิเคราะห์เชื่อว่าหุ้น Top Picks ในพอร์ตนั้นมีศักยภาพดี จึงยังคงหุ้นทั้งหมดไว้เช่นเดิม ได้แก่ AMATA, BH, CBG, CENTEL, COM7, CPALL, MINT, MTC, WHA และ TRUE

บล.อินโนเวสท์ เอกซ์ ให้เป้าดัชนี 1,550 จุด

ขณะที่นักวิเคราะห์จากบริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด ให้มุมมองว่า Upside ของ SET Index จะได้รับแรงหนุนจากกำไรที่เติบโตเพิ่มขึ้นจากการบริโภคภายในประเทศและการลงทุนภาคเอกชน ในด้านบวกคาดว่ากำไรปี 2568 จะเติบโต 22% จากปีก่อน

โดยมองเป้าหมาย SET Index ที่ 1,550 จุด และประเมินว่า SET Index มีแนวโน้มปรับตัวเพิ่มขึ้นได้ถึงระดับ 1,600-1,650 จุด จากความเป็นไปได้ใน 2 ปีข้างหน้า ในกรณีที่มีการลดดอกเบี้ยเหลือ 1.5%, มีมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม, การลงทุนจากต่างชาติเป็นไปตามแผนของ BOI และ นโยบายภาษีนำเข้าสินค้าของสหรัฐฯ น้อยกว่าที่ตลาดคาดที่ 20% (สำหรับจีบจีนสูงสุด 60%)

ฝ่ายวิเคราะห์จึงยังคงมุมมองระมัดระวังต่อการลงทุนในปี 2568 โดยเชื่ออว่าการกระจายพอร์ตลงทุนในหลากหลายธีมที่มีปัจจัยบวกเฉพาะตัวจะช่วยให้นักลงทุนสามารถ Outperform ตลาด โดยแนะนำ 4 ธีมการลงทุนที่น่าสนใจ ดังนี้

-

ธีม Value Stock เน้นหุ้นมูลค่าต่ำกว่าปัจจัยพื้นฐาน ปลอดภัย และมีศักยภาพเติบโตต่อเนื่อง แนะนำ AOT, BBL, CPALL

-

ธีม Dividend Stock เน้นหุ้นปันผลสูงเพื่อสร้างกระแสเงินให้พอร์ตลงทุน แนะนำ AP, BCP, LHHOTEL

-

ธีม Laggard Stock เน้นหุ้นที่ราคาปรับขึ้นช้า แต่ผลประกอบการปี 2568 เริ่มส่งสัญญาณบวก แนะนำ BCH, GPSC HMPRO

-

ธีม Mid-Small Cap Growth เน้นหุ้นที่กำไรจะเติบโตดี และมี Upside Risk แนะนำ AMATA, AU, INSET

บล.กรุงศรี ให้เป้าดัชนี 1,660 จุด

สำหรับนักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) กำหนดดัชนีเป้าหมายปี 2568 ที่ระดับ 1,660 จุด จากเดิม 1,730 จุด โดยแรงขับเคลื่อนสำคัญ คือ เศรษฐกิจไทยที่คาดจะเติบโตต่อเนื่องอีก 3% จากมาตรการกระตุ้นเศรษฐกิจจำนวนมาก และการเข้าสู่รอบลงทุนใหม่ของไทย โดยคาดว่านับจากปี 2568 จะเป็นวงจรลงทุนรัฐบาลและภาคเอกชนที่สอดประสานอีกครั้ง

ส่วนกลยุทธ์การลงทุนแนะนำให้ Overweight หุ้นในธีมหลัก คือ หุ้นได้ประโยชน์จาก 1. Domestic Recovery กลุ่มที่มีแรงขับเคลื่อนมาตรการกระตุ้นเศรษฐกิจรัฐฯ ในระยะสั้น เพื่อหนุนโมเมนตัมการฟื้นตัวเศรษฐกิจที่เริ่มฟื้นตัวเดินหน้าต่อ

2.Thailand New Investment Cycle กลุ่มที่จะได้ประโยชน์จากแผนขับเคลื่อนเศรษฐกิจระยะกลาง-ยาวที่ขาดหายไปนาน เช่น การผลักดันโครงสร้างพื้นฐาน Mega Projects

3.Soft Power เพื่อความสามารถการแข่งขันของผู้ประกอบการไทย

4.Infrastructure Technology ภายใต้จุดเด่นทรัพยากรไฟฟ้า น้ำ ที่ดิน ผสานการใช้ทรัพยากรที่เร่งตัวตามพัฒนาการเทคโนโลยี AI คาดเห็นเม็ดเงินลงทุนต่างชาติเข้ามาต่อเนื่อง

5.Entertainment Complex ที่ความคืบหน้า กระบวนการพัฒนาโครงการทั้งกฎหมาย ผู้ที่ให้ความสนใจจะชัดเจนขึ้นในปี 2568

6.Winners of Trump 2.0 กลุ่มหุ้นได้ประโยชน์ในฐานะที่ไทยมีสถานะเป็นกลาง หรือหุ้นที่มีฐานธุรกิจในสหรัฐฯ

และ 7. หุ้น Turnaround/High Growth 2568 ที่มักเป็นเป้าหมายหลักของนักลงทุนในช่วงเปิดปีใหม่

ส่วนหุ้นเด่นปี 2568 ได้แก่ ADVANC, AWC, BJC, BTS, CPALL, HMPRO, IVL, KBANK, KTB, TRUE ด้าน Mid-Small Cap Play ได้แก่ INSET, JMT, MALEE, MOSHI

บล.หยวนต้า (ประเทศไทย) ให้เป้าดัชนี 1,600 จุด

ส่วนนักวิเคราะห์จากบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ประเมินเป้าหมาย SET INDEX สิ้นปี 2568 ที่ 1,600 จุด ภายใต้จุดเด่นในด้าน Valuation ยังไม่แพง แต่ขึ้นกระจุกตัว, แนวโน้มดอกเบี้ยในประเทศที่ทรงตัวในระดับต่ำ ช่วยหนุนการลงทุนในหลายอุตสาหกรรม, มาตรการกระตุ้นเศรษฐกิจของรัฐบาลมีความต่อเนื่อง และ การลงทุนทางตรง (FDI) เร่งตัวขึ้น โดยเฉพาะ Data Center รวมถึงการย้ายฐานการผลิตจากความกังวลด้าน Trade War

อย่างไรก็ตาม คาดว่าบริษัทที่ยังสามารถเติบโตได้ท่ามกลางภาวะเศรษฐกิจและการลงทุนทั่วโลกที่ผันผวน จะเป็นกลุ่มบริษัทที่ Outperform ได้ ท่ามกลางความเสี่ยงด้านสงครามการค้า และภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้น เช่น SJWD, ADVANC, GULF, BDMS, SAPPE, STA, SCB และ SCGP เป็นต้น

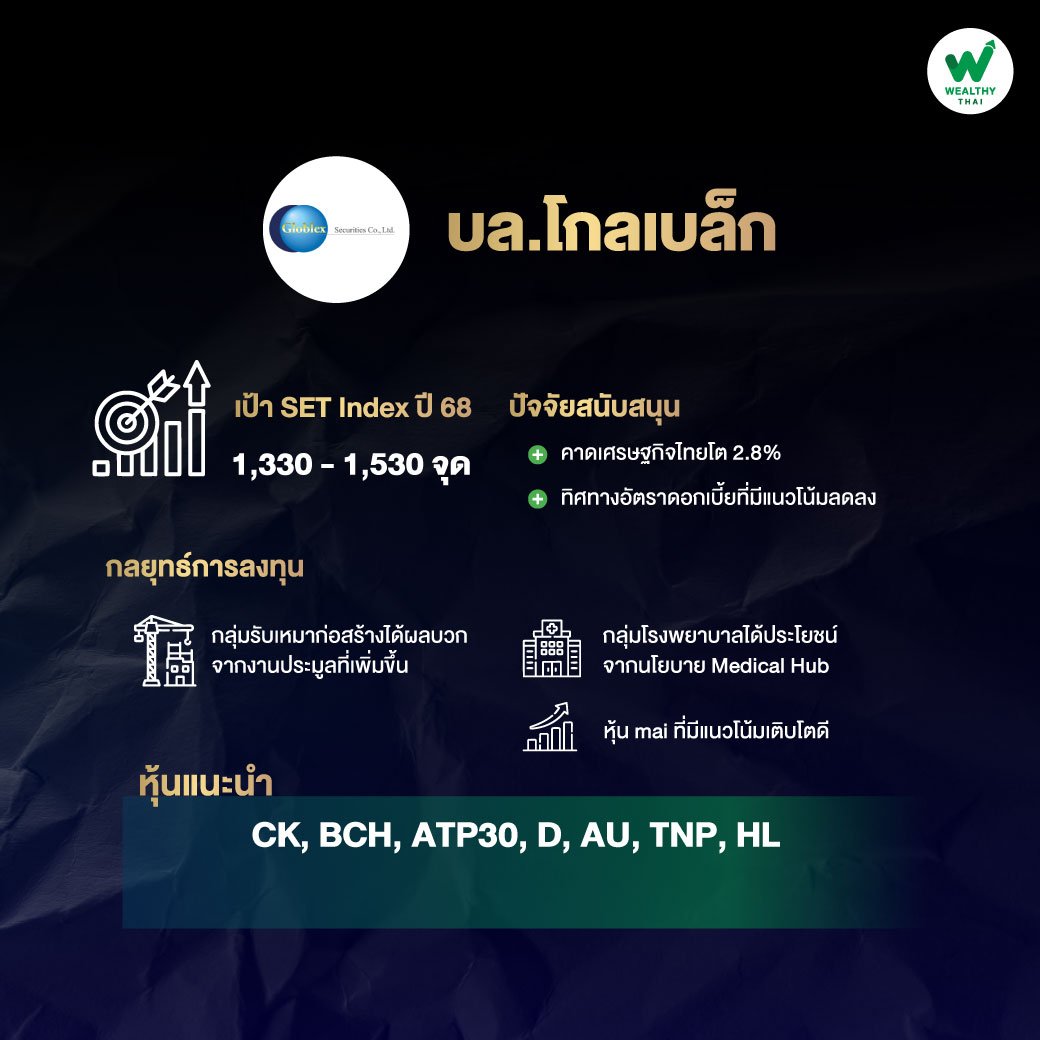

บล.โกลเบล็ก ให้เป้าดัชนี 1,330 - 1,530 จุด

ด้านนางสาววิลาสินี บุญมาสูงทรง ผู้ช่วยกรรมการผู้จัดการ บริษัทหลักทรัพย์ โกลเบล็ก จำกัด หรือ GBS ประเมินกรอบการเคลื่อนไหวของดัชนีตลาดหุ้นไทยในปี 2568 ไว้ที่ 1,330 - 1,530 จุด อ้างอิง จาก P/E ที่ระดับ 13-15 เท่า ด้วยสมมติฐานคาดกาณ์ตัวเลข GDP ในปี 2568 ที่ 2.8% ซึ่งต่ำกว่าคาดการณ์เดิมที่เคยใช้ในกรอบ PE 14-16 เท่า โดยในไตรมาสแรกมองว่า ดัชนีตลาดหุ้นไทยได้แรงหนุนจากปัจจัยมาตรการกระตุ้นเศรษฐกิจ อาทิ easy e -receipt, เงินหมื่นบาทให้ผู้สูงอายุ รวมถึงทิศทางอัตราดอกเบี้ยที่มีแนวโน้มลดลง ขณะที่ประเทศจีนเตรียมออกมาตรการกระตุ้นเศรษฐกิจชุดใหญ่

สำหรับธีมหุ้นน่าลงทุนทางฝ่ายวิจัยได้คัด 2 กลุ่มเด่นน่าลงทุน ได้แก่

-

กลุ่มรับเหมาก่อสร้าง โดยคาดว่าปี 2568 จะมีงานประมูลเพิ่มขึ้น อาทิ รถไฟฟ้าสายสีแดง 3 สาย รถไฟรางคู่ 6 เส้นทาง มอเตอร์เวย์ 2 สาย ทางด่วน Double Deck และการขยายสนามบินดอนเมือง สุวรรณภูมิและเชียงใหม่ มูลค่ารวม 4.9 แสนล้านบาท โดยแนะนำซื้อหุ้น CK (ซึ่ง Consensus ให้ราคาเหมาะสมที่ 26.50 บาทต่อหุ้น)

-

กลุ่มโรงพยาบาล มองว่าได้ประโยชน์จากเป้าหมายสู่การเป็น “ศูนย์กลางการแพทย์และสุขภาพ” (Wellness and Medical Hub) สนับสนุนอุตสาหกรรมท่องเที่ยวเชิงการแพทย์ (Medical Tourism) จากกรณีการเข้ามาท่องเที่ยวของต่างชาติ จึงแนะนำหุ้น BCH ที่ราคาเหมาะสม Consensus 21 บาทต่อหุ้น

ขณะที่หุ้นในกลุ่ม mai แนะนำซื้อหุ้น ATP30 ราคาเหมาะสมที่ 1.25 บาทต่อหุ้น จากการเติบโตของรายได้และกำไร เพราะมีจำนวนลูกค้าเดิมให้บริการเพิ่ม และมีการรับลูกค้าใหม่เข้ามาอย่างต่อเนื่อง, D ราคาเหมาะสมที่ 5.06 บาทต่อหุ้น ซึ่งได้ประโยชน์จากจำนวนนักท่องเที่ยวต่างชาติเติบโตเพิ่มขึ้น และ AU ราคาเหมาะสมที่ 13.50 บาทต่อหุ้น , TNP ราคาเหมาะสม 5 บาทต่อหุ้น และ HL (อยู่ระหว่างทบทวนราคาใหม่) ซึ่งได้ประโยชน์จากมาตรการ Easy e-receipt