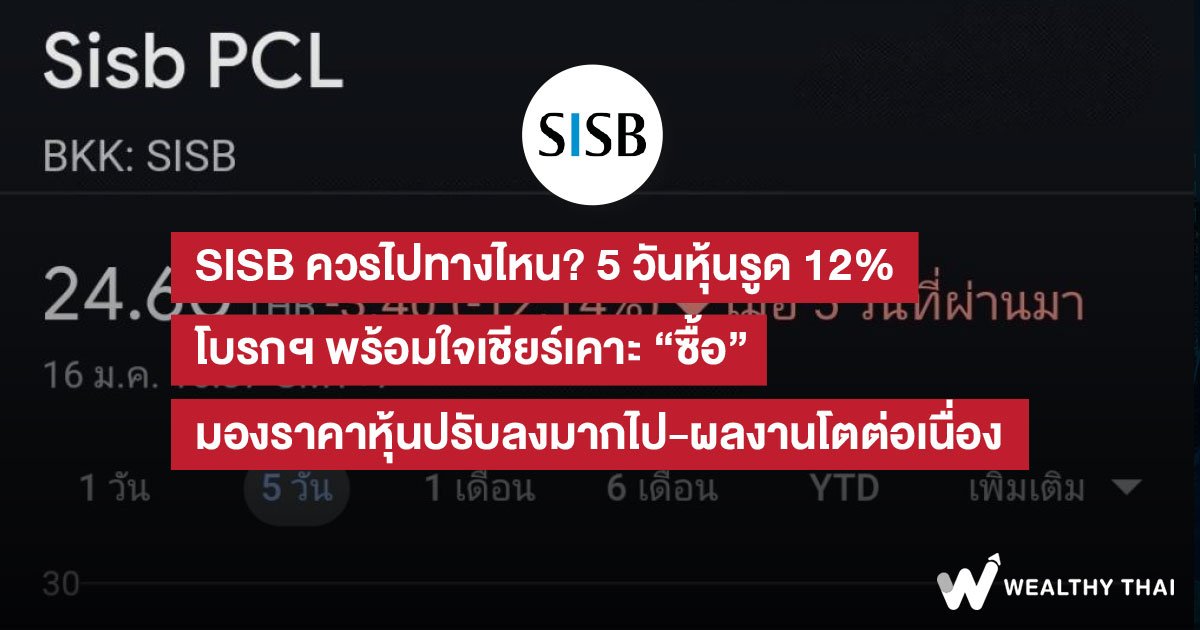

SISB ควรไปทางไหน? 5 วันหุ้นรูด 12% โบรกฯ พร้อมใจเชียร์เคาะ “ซื้อ” มองราคาหุ้นปรับลงมากไป-ผลงานโตต่อเนื่อง

ราคาหุ้น บริษัท เอสไอเอสบี จำกัด (มหาชน) หรือ SISB ยังคงปรับตัวลดลงอย่างต่อเนื่องอย่างหนักในช่วงเวลา 5 วัน โดยราคาหุ้นปรับตัวลดลง 12.14% นับตั้งแต่ราคาหุ้นอยู่ที่ระดับ 28 บาท เมื่อวันที่ 10 ม.ค.68 ขณะที่เมื่อวันที่ 16 ม.ค.68 ราคาหุ้นได้ปรับตัวลดลงมาอยู่ที่ระดับ 24.60 บาท ด้วยมูลค่าซื้อขาย 353.68 ล้านบาท โดยปัจจัยที่เป็นตัวกดดันราคาหุ้น คาดว่ามาจาก sentiment เชิงลบของภาพรวมเศรษฐกิจและข่าวเหยื่อแก็งคอลเซ็นเตอร์ที่เดินทางผ่านประเทศไทย ทำให้บริษัทอาจจะมีการลดอัตราการปรับเพิ่มขึ้นของค่าเทอมในปีนี้จากปกติปีละ 5% เป็น 3%

ทั้งนี้ ในส่วนของนักวิเคราะห์ยังคงมีคำแนะนำไปในทิศทางเดียวกัน คือ แนะนำ “ซื้อ” หุ้น SISB โดยมองว่าราคาหุ้นปรับลงมากไปเมื่อเทียบกับ downside ต่อกำไรสุทธิกรณีจำนวนนักเรียนต่ำกว่าสมมติฐาน อีกทั้งคาดว่าผลประกอบการจะเติบโตต่อเนื่องจากการเพิ่มขึ้นของจำนวนนักเรียน

โดย บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุในบทวิเคราะห์ คงคำแนะนำ “ซื้อ” SISB พร้อมคงราคาเป้าหมายปี 2568 ที่ 35.00 บาท เนื่องจากราคาหุ้นปรับลงมากไปเมื่อเทียบกับ downside ต่อกำไรสุทธิกรณีจำนวนนักเรียนต่ำกว่าสมมติฐาน ประกอบกับยังชอบ SISB จากรายได้ประจำสัดส่วนราว 90% รวมทั้งมีโอกาสเติบโตตามจำนวนนักเรียนและขยายสาขาโรงเรียนขณะที่ราคาหุ้นซื้อขายเทียบเท่า Forward PE ปี 2568 ที่ 20 เท่าใกล้เคียง -2.0SD ที่ 18 เท่า

ทั้งนี้ ผู้บริหารระบุปี 2568 SISB จะปรับค่าเทอมปีการศึกษาใหม่ (กลางเดือน ส.ค.68) ราว 3% (ปี 2567 ปรับขึ้น 5%) เนื่องจากกังวลต่อภาวะเศรษฐกิจกระทบกำลังซื้อ ส่วนเป้าหมายจำนวนนักเรียนใหม่ 400 คน และสิ้นปีมีจำนวนนักเรียนรวม 5,000 คน (+9% จากช่วงเดียวกันของปีก่อน) ผู้บริหารมองว่าอาจมีความท้าทายจากภาวะเศรษฐกิจ และข่าวความไม่ปลอดภัยของชาวจีนในไทย โดยสิ้นปี 2567 SISB มีจำนวนนักเรียนทั้งสิ้น 4,600 คน เพิ่มขึ้น 10% จากช่วงเดียวกันของปีก่อน เป็นนักเรียนต่างชาติ 29% ของนักเรียนรวม เป็นนักเรียนชาวจีนสัดส่วน 75% ของจำนวนนักเรียนต่างชาติ

ราคาหุ้น SISB ปรับตัวลงเกือบ -20% นับจากต้นสัปดาห์ (13-15 ม.ค.68) โดยมองว่าอาจเกิดจากกังวลต่อประมาณการกำไรสุทธิจะมี downside หากจำนวนนักเรียนไม่เป็นไปตามเป้าหมายบริษัท และปีนี้ปรับค่าเทอมขึ้นน้อยกว่า 5% โดยประมาณการกำไรสุทธิของ SISB ใช้สมมติฐานจำนวนนักเรียนใหม่ต่อปี 400 คน และปรับขึ้นค่าเทอม 5% ต่อปี มองว่าความเสี่ยง downside ต่อกำไรสุทธิจะเกิดจากจำนวนนักเรียนใหม่ต่ำกว่า 400 คน มากกว่าผลของปรับค่าเทอม เนื่องจากการปรับค่าเทอมจะเป็นช่วงปีการศึกษาใหม่และมีการเลื่อนชั้นเรียนของนักเรียน ทำให้ค่าเทอมเฉลี่ยสูงกว่าการปรับค่าเทอมรายปี อย่างไรก็ตาม ประเมินกรณีจำนวนนักเรียนใหม่ต่ำกว่า 400 คน ทุก 10% คาดว่าจะเป็น downside ต่อกำไรสุทธิปี 68-70 ราว -2%-3%

ขณะที่ บริษัทหลักทรัพย์ ทิสโก้ จำกัด ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” พร้อมให้ราคาเป้าหมายใหม่ 34.80 บาท ทั้งนี้ ราคาหุ้น SISB ปัจจุบันได้ปรับลดลงค่อนข้างมาก จากความกังวลของภาพรวมเศรษฐกิจทั้งในและต่างประเทศที่ชะลอตัว ส่งผลให้บริษัทอาจจะมีการลดอัตราการปรับเพิ่มขึ้นของค่าเทอมในปีนี้ จากปกติปีละ 5% เป็น 3% ประกอบกับ sentiment เชิงลบของข่าวดาราจีนที่โดนหลอกลวงมาทำงานเป็นแก็งคอลเซ็นเตอร์ โดยการเดินทางผ่านประเทศไทยไปยังชายแดนเมียนมา และข่าวเกิดขึ้นอีกในหลายๆเคสตามมา ส่งผลให้คนจีนเกิดความกังวลในความปลอดภัยในการเดินทางมาประเทศไทย

อย่างไรก็ตาม เชื่อว่าข่าวดังกล่าวไม่น่าจะส่งผลกระทบกับนักเรียนจีนปัจจุบันของ SISB ที่ส่วนใหญ่เป็นเด็กเล็กติดตามมาอยู่กับผู้ปกครอง แต่อาจจะมีผลกระทบบ้างกับกลุ่มผู้ปกครองของคนจีนกลุ่มใหม่ที่กำลังตัดสินใจนำบุตรหลานมาเรียนในไทย ทำให้อัตราการเติบโตของจำนวนนักเรียนเด็กจีนใหม่อาจจะลดลง เทียบกับช่วงที่ผ่านมา โดยปัจจุบันนักเรียนจีนคิดเป็นประมาณ 22% ของนักเรียนทั้งหมด

ทั้งนี้ คาดกำไรสุทธิไตรมาส 4/67 จะอยู่ที่ 242 ล้านบาท (+15% จากช่วงเดียวกันของปีก่อน, +11% จากไตรมาสก่อน) ยังเป็นสถิติใหม่สูงสุดจากการรับรู้รายได้การเปิดเทอมการศึกษาใหม่เต็มไตรมาส และคาดกำไรสุทธิปี 2567 อยู่ที่ 882 ล้านบาท เพิ่มขึ้น 35% จากช่วงเดียวกันของปีก่อน จำนวนนักเรียนสิ้นปีอยู่ที่ประมาณ 400 คน มาอยู่ที่ 4,600 คน แบ่งเป็นสัดส่วนสาขานนทบุรีเพิ่มขึ้น 52%, เชียงใหม่ 19% ตามด้วยระยอง 13% โดยเทอมการศึกษาใหม่เปิดเดือน ส.ค. บริษัทมีการปรับค่าเทอมเพิ่มขึ้น 5% คาดอัตรามาร์จิ้นเพิ่มขึ้นตามจำนวนนักเรียนที่เพิ่มขึ้นมากกว่าต้นทุนครู

โดยปรับประมาณการกำไรสุทธิปี 2568-69 ลดลงจากเดิม 10% และ 16% ตามลำดับ จากการปรับอัตราการขึ้นค่าเทอม 3% และ 5% ตามลำดับ จากเดิมที่คาดเพิ่มขึ้นเฉลี่ยปีละ 7% โดยคาดนักเรียนใหม่ปี 2567 ประมาณ 400 คน เท่ากับที่บริษัทคาด จากการคาดคนจีนเพิ่มขึ้นในอัตราที่ลดลงมาอยู่ที่ 100 คน จากปี 2567 ประมาณ 160 คน และคนสัญชาติไทยและอื่นๆ ประมาณ 300 คน จากปี 2567 240 คน การเติบโตมาจากการขยายสาขาเดิมในช่วงปี 2567-68 จำนวน 1,800 ที่นั่ง หรือเพิ่มขึ้น 27% และสาขาใหม่นนทบุรีและระยองที่คาดจะรองรับนักเรียนได้เพิ่มขึ้น และปี 2569 คาดจำนวนนักเรียนใหม่เพิ่มขึ้น 500 คน จากสาขาใหม่รังสิตที่ 7 ที่คาด 150 คน และสาขาเดิม 350 คน ในขณะที่ต้นทุนส่วนใหญ่เป็นต้นทุนคงที่จากบุคลากรครูเป็นหลัก คาดอัตราทำกำไรเพิ่มขึ้นจากสัดส่วนนักเรียนต่อครูที่ 8:1 และคาดอัตราส่วนจะเพิ่มขึ้นตามจำนวนนักเรียนที่เพิ่มขึ้น ทำให้อัตราทำกำไรเพิ่มขึ้นจากการเกิดการประหยัดขนาด (economy of scale) โดยปกติโรงเรียนนานาชาติทั่วไปจะอยู่ที่อัตรา 10:1