3 หุ้น สินค้าไอที “SIS-COM7-SYNEX” ได้ประโยชน์ Work from home

จากกรณีที่ประชุมศูนย์บริหารสถานการณ์แพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (ศบค.) กำหนดระยะเวลายกระดับมาตรการ 14 วัน จำกัดการเดินทาง โดยอาจจะให้เริ่มมีผลตั้งแต่วันที่ 12 ก.ค. เป็นต้นไป พร้อมกำหนดเป้าหมายลดผู้ป่วยภายใน 2-4 สัปดาห์

โดยมีใจความสำคัญที่ประชุม ศบค. ประกาศยกระดับมาตรการควบคุม COVID-19 โดยเฉพาะในเขต กทม. และปริมณฑล เริ่ม 12 ก.ค. 64 รายละเอียดสำคัญคือ งดออกนอกเคหสถานระหว่าง 21.00-04.00 ยกเว้นจำเป็น ขณะที่ขนส่งสาธารณะเปิดบริการเฉพาะ 03.00-21.00 ส่วนร้านสะดวกซื้อเปิดเฉพาะ 04.00-20.00 สำหรับห้างสรรพสินค้าเปิดเฉพาะส่วนซูเปอร์มาร์เก็ต, อาหาร, ธนาคาร,อุปกรณ์สื่อสาร โดยเปิดได้ถึง 20.00

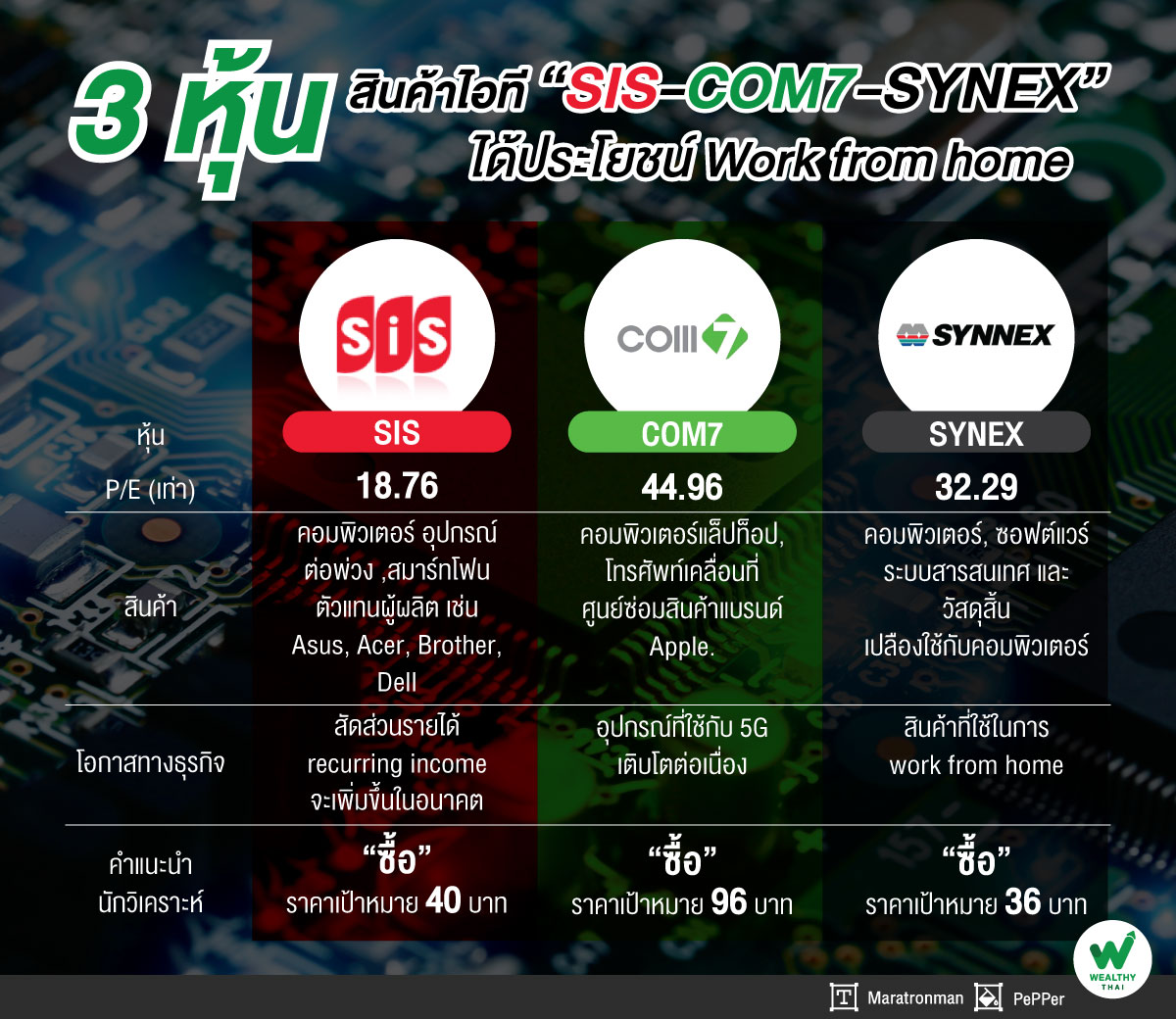

อย่างไรก็ตามหากต้องเข้าสู่สถานการณ์ เวิร์คฟอร์มโฮม (WFH) 100 % กลุ่มหน้าหุ้นที่เชื่อว่านักลงทุนจะกลับมาให้ความสนใจอีกครั้งคงจะหนี้ไม่พ้นกลุ่มอุปกรณ์ไอซีที หรือ Gadget ที่เกี่ยวกับอุปกรณ์โทรศัพท์มือถือ หรือคอมพิวเตอร์ เบื้องต้นประเมินว่ามีหุ้นที่เข้าค่ายที่เกี่ยวข้องกับอุตสาหกรรมนี้ 3 บริษัทได้แก่ บริษัท เอสไอเอส ดิสทริบิวชั่น (ประเทศไทย) จำกัด (มหาชน) หรือ SIS ,บริษัท คอมเซเว่น จำกัด (มหาชน) หรือ COM7 และ บริษัท ซินเน็ค (ประเทศไทย) จำกัด (มหาชน) หรือ SYNEX

โดยนักวิเคราะห์บริษัทหลักทรัพย์ เมย์แบงก์ กิมเอ็ง (ประเทศไทย) จำกัด (มหาชน) มองว่า หากประเทศไทยจะต้องเข้าสู่สถานการณ์ Work From Home ต่อเนื่องไปจนถึงช่วงไตรมาส 3/64 และจนกว่าจำนวนตัวเลขผู้ติดเชื้อใหม่จะลดลงเหมือนในช่วงที่ผ่านมา ซึ่งสินค้าไอทีโมบายยังคงเอื้อต่อสถานการณ์ดังกล่าวที่ยังมีความต้องการ โดย SIS เป็นหนึ่งในหุ้นที่จะได้ประโยชน์ในครั้งนี้ ซึ่งคาดว่ากำไรไตรมาส 2/64 ยังเติบโตจากไตรมาส 1/64 และเติบโตกว่าช่วงเดียวกันของปีก่อน

แต่อย่างไรก็ตามในช่วงระยะกลางและระยะยาว สัญญาณของรายได้ยังดีต่อเนื่องเรื่อยๆ จากธุรกิจดาต้าเซ็นเตอร์ขณะเดียวกันยังมีรายได้จากการขาย License ซอฟแวร์ ซึ่งเป็นการด้านการเซอร์วิสที่จะสามารถรับรู้รายได้แบบสม่ำเสมอ ซึ่งปัจจุบันมีสัดส่วน 10% ต่อรายได้ และในอนาคตจะเร่งตัวขึ้นเป็น 20-25% ของรายได้ ดังนั้น SIS จึงมีความน่าสนใจ ด้วยการที่ ซื้อขาย ที่P/E 16-18 เท่า ถูกกว่าเมื่อเทียบกับ SYNEX ที่ครองมาร์เก็ตแชร์อันดับ 1 และ COM7 ซื้อขายกันที่ P/E เกิน 30 เท่า โดยราคาเป้าหมายเชิงกลยุทธ์อยู่ที่ 40 บาทต่อหุ้น

ส่วนบริษัทหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) มองว่า SYNEX จะได้ประโยชน์ จากความต้องการสินค้า WFH ที่สูงขึ้น ตามการระบาด COVID-19 รอบใหม่, ประเภทสินค้าที่ขายเพิ่มขึ้น และไม่มีการ lock down เหมือนปีก่อน โดยความต้องการสินค้า IT ที่จะยังสูง และต่อเนื่องไปปี 65 เพื่อสะท้อนการลงทุนสำหรับการทำงานทางไกล และการใช้งาน 5G ที่จะเพิ่มขึ้น

นอกจากนี้จะมีโอกาสที่จะขยายตัวเพิ่มขึ้นสูงภายหลังที่มีการลงทุนในบริษัทย่อย Synnex Incubation (ลงทุนในธุรกิจที่มีศักยภาพหรือธุรกิจเทคโนโลยีดิจิทัล) ทำให้ผลการดำเนินงานจะขยายตัว 64-65 ซึ่ง core EPS CAGR 31% เพิ่มขึ้น และ ROE จะปรับตัวเพิ่มขึ้นในระยะยาวอยู่ที่ 26% สูงกว่าช่วงปี 60-61 ที่ 24% ซึ่งเป็นช่วงที่บริษัทได้เริ่มจำหน่าย Huawei แบบ exclusive

ดังนั้นคงประมาณการกำไรปกติปี 64 762 ล้านบาท เพิ่มขึ้น 37% และในปี 65 อยู่ที่ 952 ล้านบาท เพิ่มขึ้น 25% และประเมินว่าผลการดำเนินงานในไตรมาส 2/64 จะขยายตัวต่อเนื่องจากปีก่อน และในไตรมาสก่อน เพราะความต้องการสินค้า WFH ที่สูงขึ้น ตามการระบาด COVID-19 รอบใหม่, ประเภทสินค้าที่ขายเพิ่มขึ้น และไม่มีการ lock down เหมือนปีก่อน

ยังคงคำแนะนำ “ซื้อ” และราคาเป้าหมายที่ 36 บาท อิง PER 32 ปี 65 (+3SD above 5-yr average PER) เรามองเป็นบวก จากแนวโน้มรายได้ และกำไรที่จะขยายตัว โดยมีประเด็นสำคัญ คือ 1) คงเป้ารายได้ขยายตัว โต10-15% หนุนโดยการทยอยเปิดตัวแบรนด์สินค้าใหม่ต่อเนื่อง, ความต้องการสินค้า IT ที่อยู่ในระดับสูง เพื่อใช้ในระดับ end user และการลงทุนระดับองค์กรสำหรับการทำงานระยะไกล และ WFH

เช่นเดียวกัน COM7 ที่จะได้รับประโยชน์ต่อเนื่องออกไปอีกจากการ Work from home โดยบริษัทหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) ประเมินว่าผลการดำเนินงานในปี 65 ของบริษัทมีแนวโน้มที่จะขยายตัวในระดับสูงอย่างต่อเนื่องคิดเป็น 64-65 ที่core EPS CAGR ที่ +37% จากความต้องการสินค้า IT โดยเฉพาะกลุ่ม work from home ที่จะยังอยู่ในระดับสูง ภายหลังที่มีการแพร่ระบาดของ COVID-19 รอบใหม่ตั้งแต่เดือน มี.ค. 64 รวมทั้งโอกาส Synergy กับกิจการร่วมค้า NCAP ที่เราคาดว่า Synergy ที่อาจจะเกิดขึ้นในช่วงครึ่งหลังปี 64

ทั้งนี้รายได้มีโอกาสขยายตัวสูงผ่านรูปแบบต่างๆ จากแนวโน้มรายได้ที่จะปรับตัวเพิ่มขึ้นสูง หนุนโดยการเตรียมพร้อมรับมือในสถานการณ์ที่ของขาด, การเพิ่มช่องทางการจำหน่ายสินค้า และการเริ่มเป็นผู้ให้สินเชื่อเพื่อซื้อสินค้า IT โดยมีประเด็นสำคัญ คือ

1) บริษัทปรับเป้ายอดขายเพิ่มขึ้นเป็น เพิ่มขึ้น 20% จากปีก่อน จากเดิม จะโต10% และคาดว่าราคาขายเฉลี่ยจะสามารถปรับตัวได้เพิ่มขึ้นมากกว่า 10% ตามการทยอยเปิดตัว Smartphone 5G เพิ่มขึ้น โดย ณ ปัจจุบันมีการรับรู้ถึง Smartphone 5G ที่สูงขึ้น และทำให้ยอดขายเพิ่มขึ้น

2) ได้เตรียมการป้องกันปัญหาเรื่องสินค้าขาดตลาด เพื่อที่จะให้มีสินค้าจำหน่ายตลอด โดยผ่านการเข้าซื้อแบบ Take Lot รวมทั้งได้นำเข้า และขายในรูปแบบ Exclusive model

3) เพิ่มแผนการผ่อนชำระผ่านบริษัท โดย จะขยายโปรแกรม U-Fund (โครงการผ่อนชำระกับนักศึกษา) ไปหน้าร้าน Studio7 เพิ่มขึ้นจากเดิมที่มีแค่ U Store และจับมือกับ True money ในการยืนยันตัวตนสำหรับการผ่อนชำระสินค้าให้กับบุคคลทั่วไปในทุกหน้าร้านตั้งแต่กลางเดือน พ.ค. 64 จากเดิมที่มีเพียงหน้าร้าน BaNANA ในเดือนมี.ค. 64

4) บริษัทจะเพิ่มสินค้าที่ไม่ใช่ smartphone แบรนด์ Huawei ให้วางจำหน่ายควบคู่กับ Xiaomi ผ่านหน้าร้าน True shop ที่บริษัทได้เข้าทำสัญญา Exclusive Consignment