ส่องงบไตรมาส 2/64 หุ้นลีสซิ่ง กำไรยังดีอยู่ไหม?

หุ้นธนาคารประกาศงบไตรมาส 2/64 ออกมาครบแล้ว ส่วนบริษัทที่ทำธุรกิจด้านการเงินก็ทยอยประกาศงบออกมาบางส่วน โดยหุ้นที่นักลงทุนให้ความสนใจเป็นพิเศษ หนีไม่พ้นหุ้นกลุ่มลีสซิ่ง ซึ่งไตรมาส 1/64 ที่ผ่านมา SAWAD, MTC และ TIDLOR ก็มีกำไรเติบโตดี ไตรมาส 2/64 จึงถูกจับตาว่าจะสามารถรักษาการเติบโตได้ดีต่อเนื่องหรือไม่ ท่ามกลางสถานการณ์ Covid-19 ที่ยังรุนแรง

โดยนักวิเคราะห์จากบริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด ระบุว่า คาดผลประกอบการไตรมาส 2/64 ของบริษัทที่ประกอบธุรกิจสินเชื่อเพื่อการอุปโภคบริโภคจะฟื้นตัวได้ดีเมื่อเทียบกับไตรมาส 2/63 (YoY) และค่อนข้างทรงตัวเมื่อเทียบกับไตรมาส 1/64 (QoQ) โดยจะได้รับผลกระทบเพียงเล็กน้อยจากการระบาดของ Covid-19 ระลอก 3

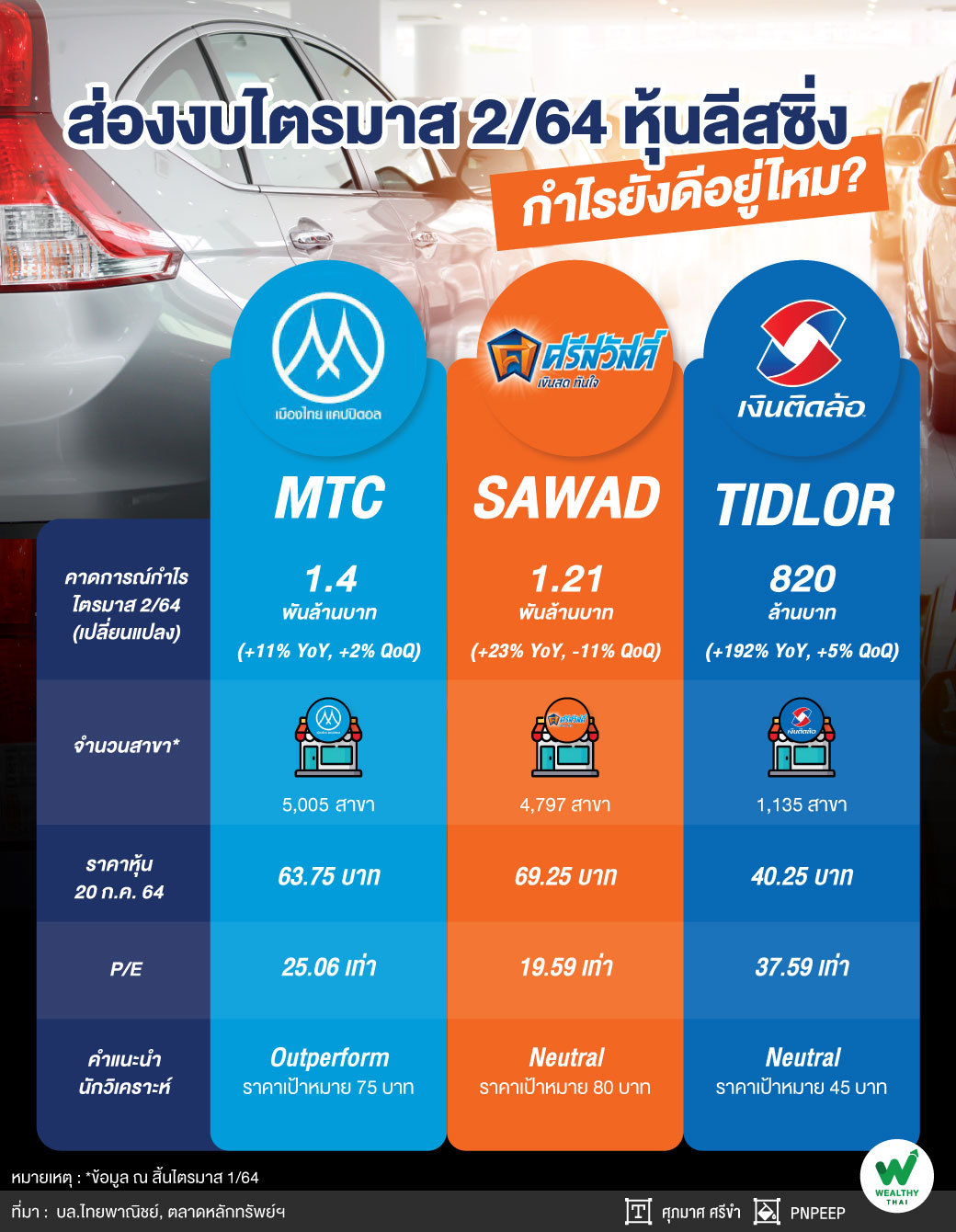

เริ่มที่ MTC หรือ บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) ฝ่ายวิเคราะห์คาดว่ากำไรไตรมาส 2/64 อยู่ที่ 1.4 พันล้านบาท เพิ่มขึ้น 11% YoY และเพิ่มขึ้น 2% QoQ โดยกำไรที่เติบโต YOY ได้รับการสนับสนุนจากการคาดการณ์ถึงสินเชื่อที่เติบโตอย่างแข็งแกร่งมากกว่า 20% จากสินเชื่อเช่าซี้อรถจักรยานยนต์ใหม่และสินเชื่อจำนำทะเบียนรถจักรยานยนต์ ซึ่งเกิดจากการจัดโปรโมชั่นอัตราดอกเบี้ย 15% แม้ว่าจะถูกฉุดรั้งโดย NIM ที่ลดลง และการตั้งสำรองที่เพิ่มขึ้น ขณะที่เมื่อเทียบกับ Q0Q กำไรจะอยู่ในระดับที่ค่อนข้างทรงตัว เพราะสินเชื่อที่เติบโตเร่งตัวขึ้นจะถูกหักล้างโดย NIM ที่ลดลง (จากการจัดโปรโมชั่นอัตราดอกเบี้ย 15% สำหรับสินเชื่อจำนำทะเบียนรถจักรยานยนต์) และการตั้งสำรองเพิ่มขึ้นเพื่อรับมือกับการระบาดระลอกใหม่ของโควิด-19 และรองรับการขยายสินเชื่อจำนวนมาก แนะนำ Outperform ราคาเป้าหมาย 75 บาท

ถัดมา SAWAD หรือ บริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน) คาดกำไรไตรมาส 2/64 อยู่ที่ 1.21 พันล้านบาท เพิ่มขึ้น 23% YoY แต่ลดลง 11% QoQ โดยกำไรที่เติบโต YOY สะท้อนถึงรายได้จากค่านายหน้าขายประกันที่สูงขึ้น opex ที่ลดลง และการเริ่มรับรู้กำไรจากบริษัทร่วมทุนกับธนาคารออมสิน ส่วนกำไรที่ลดลง QoQ หลักๆ เป็นเพราะไม่มีรายการพิเศษ : กำไร 220 ล้านบาท จากการขายหุ้น 49% ใน บริษัท เงินสดทันใจ จำกัด ให้กับธนาคารออมสิน เพื่อจัดตั้งบริษัทร่วมทุน และการกลับรายการผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 174 ล้านบาท เหมือนในไตรมาส 1/64 แนะนำ Neutral ราคาเป้าหมาย 80 บาท

และสุดท้าย TIDLOR หรือ บริษัท เงินติดล้อ จำกัด (มหาชน) คาดกำไรไตรมาส 2/64 อยู่ที่ 820 ล้านบาท เพิ่มขึ้น 192% YoY และเพิ่มขึ้น 5% QoQ โดยกำไรที่เติบโตสูงถึง 192% ได้รับการสนับสนุนส่วนใหญ่จากรายได้ดอกเบี้ยสุทธิที่ฟื้นตัวอย่างแข็งแกร่ง เพราะไม่มีการยกเว้นดอกเบี้ยค้างรับเพื่อลดภาระให้กับลูกค้าเหมือนในปีก่อน และรายได้จากค่านายหน้าขายประกันที่เติบโตอย่างแข็งแกร่ง ขณะเดียวกันกำไรที่เพิ่มขึ้น 5% ใน QoQ ได้รับการสนับสนุนจากรายได้ดอกเบี้ยสุทธิและรายได้จากค่านายหน้าขายประกันที่เพิ่มขึ้น แนะนำ Neutral ราคาเป้าหมาย 45 บาท

อย่างไรก็ตาม นักวิเคราะห์มองเห็นความเสี่ยง downside ต่อผลประกอบการในช่วงครึ่งหลังของปี 2564 จาก 1. แนวโน้มที่จะมีการปรับลดเพดานอัตราดอกเบี้ยบัตรเครดิตและสินเชื่อส่วนบุคคล และ 2. ความเสี่ยงด้านคุณภาพสินทรัพย์อันเป็นผลมาจากมาตรการล็อกดาวน์เพื่อรับมือกับกรระบาดระลอกใหม่ของ Covid-19 โดยฝ่ายวิเคราะห์ยังชอบ MTC มากที่สุดในกลุ่มบริษัทที่ประกอบธุรกิจสินเชื่อเพื่อการอุปโภคบริโภคภายใต้การวิเคราะห์ เพราะคาดว่า MTC จะได้รับผลกระทบน้อยที่สุดจากแนวโน้มที่จะมีการปรับลดเพดานอัตราดอกเบี้ยลงและมาตรการล็อกดาวน์ เพราะบริษัทมีสัดส่วนสินเชื่อในจังหวัดที่ถูกล็อกดาวน์ต่ำ