อัปเดตมุมมองนักวิเคราะห์ ต่ออุตสาหกรรมเทค - หุ้น AI ยักษ์ใหญ่

รายงานจาก Investing.com ได้ชี้ให้เห็นว่านักวิเคราะห์ Wall Street มากมายได้มีการปรับมุมมองต่อหุ้นเทคโนโลยีรายใหญ่ ท่ามกลางการประเมินมูลค่าปัญญาประดิษฐ์ (AI) ที่พุ่งสูงขึ้น, แนวโน้มที่เปลี่ยนไปของผู้ผลิตชิป และการถกเถียงเรื่องอนาคตของซอฟต์แวร์ในโลกที่ขับเคลื่อนด้วย AI โดยในบทความนี้ จะมาอัปเดต 4 ความเคลื่อนไหวสำคัญจากโบรกเกอร์ชั้นนำที่มีหุ้นเทครายใหญ่และอุตสาหกรรม AI ในปัจจุบัน

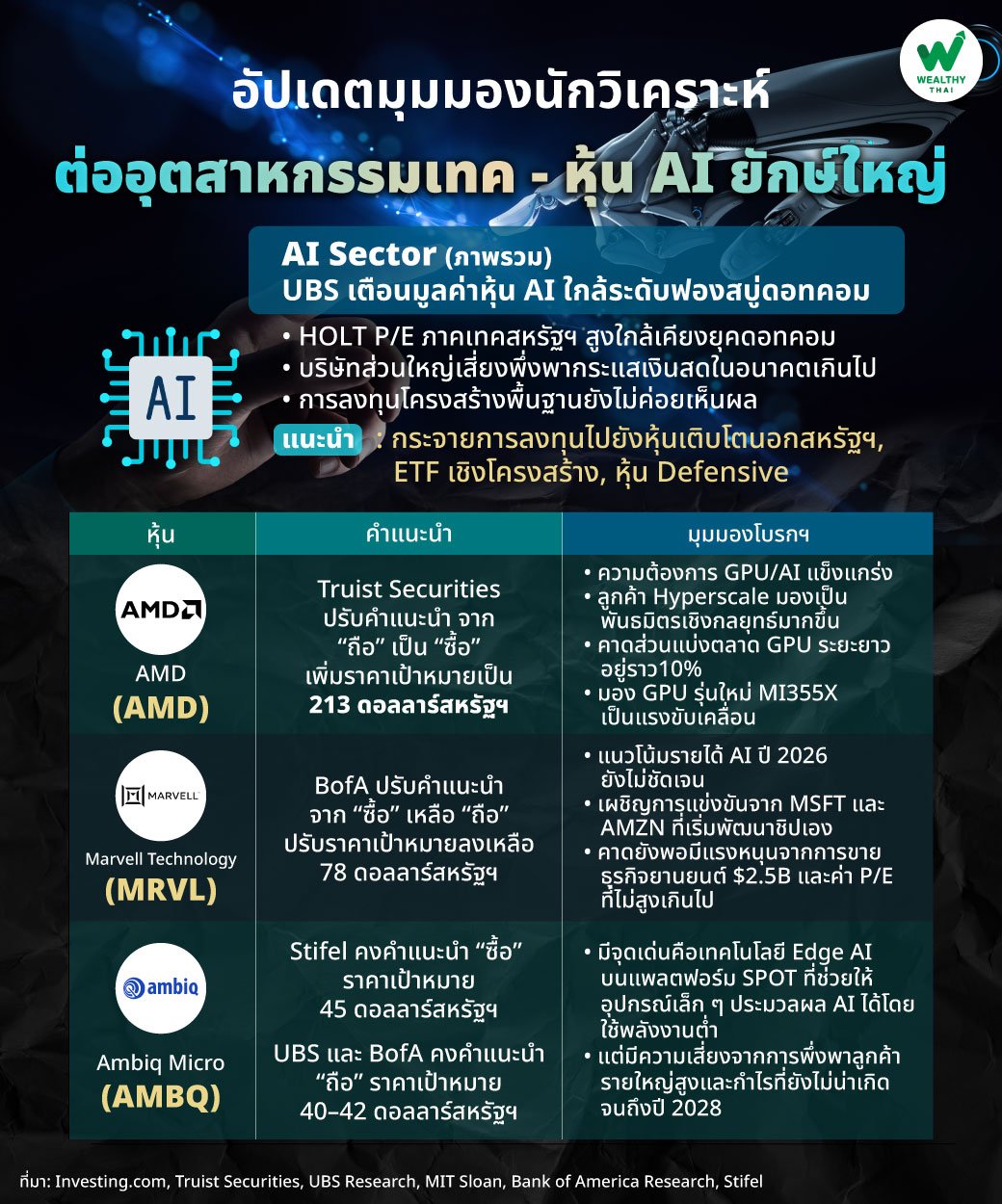

1. “AMD” ถูกปรับเรตติ้งขึ้นเป็น “ซื้อ” โดย Truist Securities จากความต้องการ AI ที่แข็งแกร่ง

Truist Securities ได้ปรับคำแนะนำหุ้น Advanced Micro Devices (AMD) ขึ้นจาก “ถือ” เป็น “ซื้อ” พร้อมปรับราคาเป้าหมายจาก 173 ดอลลาร์สหรัฐฯ เป็น 213 ดอลลาร์ โดยระบุว่าผลตอบรับในอุตสาหกรรมต่อผลิตภัณฑ์ด้าน data center และ AI ของ AMD แข็งแกร่งขึ้น ลูกค้าระดับ Hyperscale เริ่มมองว่า AMD เป็นพันธมิตรเชิงกลยุทธ์ ไม่ใช่เพียงตัวเปรียบเทียบราคากับ Nvidia อีกต่อไป

นักวิเคราะห์มองว่าการเปลี่ยนแปลงครั้งนี้ของ AMD คล้ายกับในอดีตตอนที่ AMD เคยเจาะตลาด CPU ได้สำเร็จ จึงคาดว่าส่วนแบ่งตลาด GPU ของ AMD จะอยู่ที่ราว 10% ในระยะยาว Truist นอกจากนี้ยังเพิ่มประมาณการกำไรต่อหุ้น โดยเน้นว่า GPU รุ่นใหม่อย่าง Instinct MI355X จะเป็นแรงขับเคลื่อนการเติบโตในระยะสั้น

นักวิเคราะห์มองว่าการเปลี่ยนแปลงครั้งนี้ของ AMD คล้ายกับในอดีตตอนที่ AMD เคยเจาะตลาด CPU ได้สำเร็จ จึงคาดว่าส่วนแบ่งตลาด GPU ของ AMD จะอยู่ที่ราว 10% ในระยะยาว Truist นอกจากนี้ยังเพิ่มประมาณการกำไรต่อหุ้น โดยเน้นว่า GPU รุ่นใหม่อย่าง Instinct MI355X จะเป็นแรงขับเคลื่อนการเติบโตในระยะสั้น

2. Marvell ถูกปรับลดเรตติ้งเหลือ “ถือ” โดย BofA จากแนวโน้ม AI อ่อนตัว

Marvell Technology (MRVL) ถูก Bank of America (BofA) ปรับลดคำแนะนำจาก “ซื้อ” เหลือ “ถือ” และปรับราคาเป้าหมายลงจาก 90 ดอลลาร์เหลือ 78 ดอลลาร์ นักวิเคราะห์ให้เหตุผลว่าแนวโน้มการเติบโตด้าน AI ในช่วงปี 2026 ยังไม่ชัดเจน โดยเฉพาะเมื่อ Microsoft และ Amazon มีแผนผลิตชิปของตัวเองออกมาแข่ง โดยนักวิเคราะห์ได้ปรับคาดการณ์รายได้ data center ลงเหลือเพียงระดับกลางหลักสิบเปอร์เซ็นต์ ซึ่งอาจกดดันยอดขายปีงบประมาณ 2027 ราว 400 ล้านดอลลาร์

อย่างไรก็ตาม BofA มองว่ายังมีปัจจัยบวกในระยะสั้น เช่น ค่า P/E ที่ 20–21 เท่า ที่ยังไม่ถือว่าแพงเกินไป และ Upside จากการขายธุรกิจยานยนต์มูลค่า 2.5 พันล้านดอลลาร์ที่เพิ่งปิดดีล

อย่างไรก็ตาม BofA มองว่ายังมีปัจจัยบวกในระยะสั้น เช่น ค่า P/E ที่ 20–21 เท่า ที่ยังไม่ถือว่าแพงเกินไป และ Upside จากการขายธุรกิจยานยนต์มูลค่า 2.5 พันล้านดอลลาร์ที่เพิ่งปิดดีล

3. Ambiq Micro ได้รับมุมมองผสมหลังก้าวเข้าสู่ตลาดหุ้น

Ambiq Micro (AMBQ) ผู้ผลิตชิป Edge AI ประหยัดพลังงานที่เข้าตลาดไปเมื่อวันที่ 30 กรกฎาคม 2025 ได้รับความเห็นที่แตกต่างจากนักวิเคราะห์ โดย Stifel เริ่มคงมุมมอง “ซื้อ” พร้อมราคาเป้าหมาย 45 ดอลลาร์ โดยเน้นแพลตฟอร์ม SPOT ที่เป็นจุดแข็งด้านเทคโนโลยี Edge AI

อย่างไรก็ตาม UBS และ BofA ยังคงมุมมอง “ถือ” พร้อมให้ราคาเป้าหมาย 40–42 ดอลลาร์ โดยระบุถึงความเสี่ยงด้านการดำเนินงาน, การพึ่งพาลูกค้ารายใหญ่สูง และการทำกำไรที่ยังไม่น่าจะเกิดขึ้นจนถึงปี 2028

อย่างไรก็ตาม UBS และ BofA ยังคงมุมมอง “ถือ” พร้อมให้ราคาเป้าหมาย 40–42 ดอลลาร์ โดยระบุถึงความเสี่ยงด้านการดำเนินงาน, การพึ่งพาลูกค้ารายใหญ่สูง และการทำกำไรที่ยังไม่น่าจะเกิดขึ้นจนถึงปี 2028

4. UBS เตือนมูลค่าหุ้น AI ใกล้ระดับฟองสบู่ดอทคอม

UBS เตือนว่าหุ้นเทคโนโลยีที่เชื่อมโยงกับ AI กำลังถูกซื้อขายในระดับที่สูงเกินไป โดยค่า HOLT P/E (P/E ที่ปรับกำไรให้สะท้อนเศรษฐกิจจริง ไม่ใช่ตัวเลขตามบัญชี) ของภาคเทคโนโลยีสหรัฐฯ พุ่งเกิน 35 เท่า ซึ่งใกล้เคียงระดับสูงสุดในยุคดอทคอม ธนาคารชี้ถึงความเสี่ยงของหลายบริษัท เช่น การพึ่งพากระแสเงินสดในอนาคตมากเกินไป, ผลตอบแทนที่ไม่แน่นอนจากการลงทุนโครงสร้างพื้นฐานรวมราว 350 พันล้านดอลลาร์ ของบริษัทเทคสหรัฐฯ และข้อจำกัดด้านพลังงาน

นอกจากนี้ งานวิจัยของ MIT ยังพบว่า กว่า 95% ของบริษัทที่ทดลองใช้ Generative AI ยังไม่เห็นผลกระทบต่อกำไรอย่างมีนัยสำคัญ UBS จึงแนะนำให้กระจายการลงทุนไปยังหุ้นเติบโตนอกสหรัฐฯ, กองทุน ETF เชิงโครงสร้าง และกลุ่ม Defensive เช่น สาธารณูปโภค, สินค้าอุปโภคบริโภค และพลังงาน

Most Viewed

Sustainability

“Thai ESG” และ “Thai ESSGX”… จะมีการแสดงข้อมูลเชิงลึกเพิ่มเติมในแต่ละส่วน !!!

เมื่อ 17 ชั่วโมงที่แล้ว

Wealth EZ

“ทางเลือก” การลงทุนใหม่ๆ (2)… “Crypto Assets” !!!

เมื่อ อีก 6 ชั่วโมง

Fun of Funds

“ES-CHEQ” ลุย 50 “หุ้นจีน A-Share”... รับ “ศก.ฟื้นตัว” ตอบโจทย์ความมั่งคั่ง “ระยะยาว” !!!

เมื่อ 1 วันที่แล้ว

News Highlight

4 โบรกฯ ฟันธง! PHAT อนาคตไกล ชูขยายกำลังผลิตรับ Peak Season ต่อยอด New S-Curve CPKO เพิ่มมาร์จิ้น ดันกำไรโตยาว

เมื่อ 1 วันที่แล้ว

Fun of Funds

“Finnomena” ตั้งเป้า AUA ปีนี้ทะยานแตะ 8.5 หมื่นล้านบาท มุ่งสู่การเป็นผู้นำ “WealthTech Platform” ของไทย !!!

เมื่อ 1 วันที่แล้ว

Follow Us