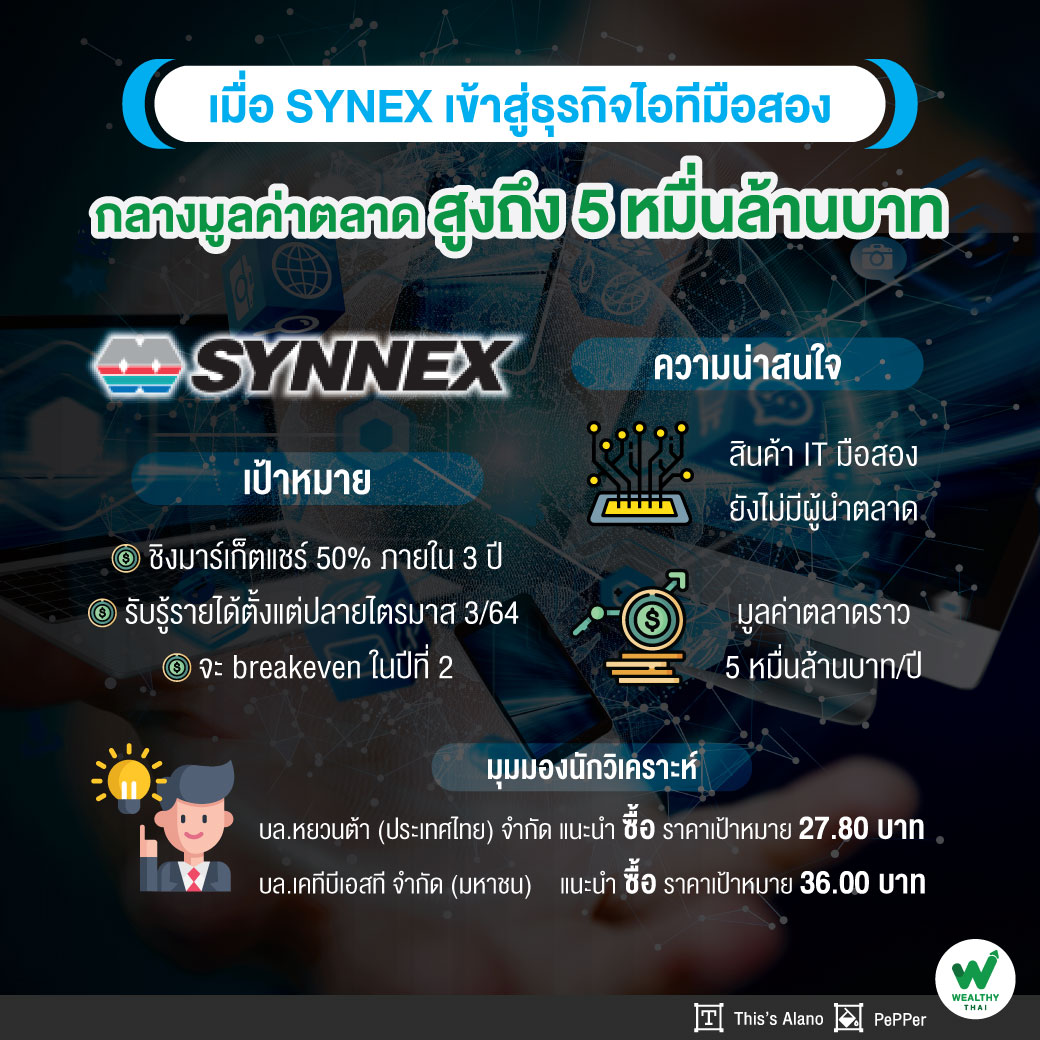

เมื่อ SYNEX เข้าสู่ธุรกิจไอทีมือสอง กลางมูลค่าตลาดสูงถึง 5 หมื่นล้านบาท

แม้สถานการณ์เศรษฐกิจถูกปกคลุมด้วยแรงกดดันของ COVID-19 แต่ดูเหมือนกลุ่มธุรกิจไอทียังมีความต้องการอย่างต่อเนื่อง จากสถานะการณ์โรคระบาด และกระแสการลงทุนในสกุลเงินดิจิทัล (cryptocurrency) โดยเฉพาะกระแส work from home ทำให้สินค้าในกลุ่มดังกล่าวมียอดขายอยู่ในเกณฑ์ที่ดี ไม่ว่าจะเป็น computer ซึ่งถือเป็นแรงสนับสนุนต่อ SYNEX หรือ บริษัท ซินเน็ค (ประเทศไทย) จำกัด (มหาชน) ให้เติบโตอย่างต่อเนื่อง

ล่าสุดดูเหมือนว่า SYNEX จะขยายการลงทุนอีกครั้ง โดยครั้งนี้ถือเป็นการเข้าตลาดไอทีมือสอง ซึ่งมีขนาดใหญ่ถึง 5 หมื่นล้านบาท ด้วยการเปิดตัว SYNEX Incubation ทำตลาดสินค้าไอทีมือสอง ชื่อ SWOPMART โดย SYNEX ถือหุ้นในสัดส่วน 60% และพันธมิตรถือหุ้น 40%

โดยนางสาวสุธิดา มงคลสุธี ประธานเจ้าหน้าที่บริหาร บริษัท ซินเน็ค (ประเทศไทย) จำกัด (มหาชน) หรือ SYNEX ในฐานะผู้นำด้าน IT Ecosystem กล่าวว่า ภาพรวมกำลังซื้อสินค้าไอทีและสินค้าเทคโนโลยียังคงแข็งแกร่ง สนับสนุนธุรกิจหลักให้เติบโต ควบคู่แผนขยายขอบเขตการให้บริการด้านไอทีร่วมกับพันธมิตร

ทั้งนี้จะเริ่มเห็นแผนขยายธุรกิจโดยการจับมือพันธมิตรผ่าน บริษัท ซินเน็ค อินคิวท์เบชั่น จำกัด (Synnex Incubation) ซึ่งเป็นบริษัทลูกที่จัดตั้งขึ้นเพื่อลงทุนในธุรกิจที่เกี่ยวเนื่องกับเทคโนโลยี เพื่อเสริมสร้างการเติบโตที่แตกต่างไปจากธุรกิจเดิมของซินเน็คฯ โดย Synnex Incubation เปิดตัวธุรกิจแรกที่เข้าลงทุน คือ บริษัท สวอป มาร์ท จำกัด (SWOPMART) ประกอบกิจการพาณิชย์อิเล็กทรอนิกส์ รุกตลาดไอทีมือสอง นอกจากนี้ ได้ทำการเปิดรับข้อเสนอในการเข้าร่วมลงทุนในธุรกิจสตาร์ทอัพ หรือธุรกิจที่ต้องการขยายกิจการรายอื่นๆ ต่อเนื่อง

มุมมองของนักวิเคราะห์ บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด บอกว่า บริษัท ซินเน็ค อินคิวท์เบชั่น จำกัด (SI) ได้เข้าลงทุนในบริษัท SWOPMART โดย SYNEX ถือหุ้น 60% และ Partner ถือหุ้นสัดส่วน 40% เงินลงทุนเริ่มต้นอยู่ในกรอบไม่เกิน 100 ล้านบาทเฉพาะส่วนของ SYNEX

สำหรับบริษัท SWOPMART ทำธุรกิจ market place สำหรับสินค้า IT มือสอง เน้นนำเสนอลูกค้า C2C โดย SWOPMART จะเก็บค่าธรรมเนียม 5% ของ GMV สำหรับสินค้าที่ไม่ผ่านการตรวจสอบและออก Certified จาก SYNEX และเก็บค่าธรรมเนียม 7% ของ GMV หากต้องการให้สินค้าผ่านการตรวจสอบ คุณภาพและออก Certificated จาก SYNNEX SWOPMART จะเริ่มให้บริการใน 1-2 เดือนจากนี้

ปัจจุบันมูลค่าตลาด IT มือสองอยู่ที่ราว 5 หมื่นล้านบาทต่อปี ซึ่งเป็นตลาดที่ยังไม่มีผู้นำในตลาด โดยบริษัทคาดหวัง Market share 50% ภายใน 3 ปีหรือหมายถึงรายได้ที่ราว 1,250 ล้านบาท (25,000x5%) และมีกำไรราว 250 ล้านบาท (หรือราว 1% ของ GMV) หรือคิดเป็น 150 ล้านบาทเฉพาะส่วนของ SYNEX ซึ่งถือว่ามีนัยสำคัญหากทำได้สำเร็จ โดยจุดที่น่าสนใจคือมูลค่าของ Market Place ไม่ได้จบที่เพียงส่วนแบ่งกำไรแต่มาจาก platform value ที่เกิดจากคนเข้ามาใช้ระบบมากขึ้น ต่อยอดไปสู่ธุรกิจอื่นได้อีกมาก (SYNEX มีธุรกิจปล่อยสินเชื่อในมือผ่าน NCAP)

เช่นเดียวกันกับนักวิเคราะห์บริษัทหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) บอกว่า บริษัทจะเริ่มรับรู้รายได้จาก SWOPMART ตั้งแต่ปลายไตรมาส 3/64 โดยคาด SWOPMART จะมี market share ที่ 50% ภายใน 3 ปี และจะ breakeven ในปีที่ 2 และมีโอกาสที่จะขยายธุรกิจเพิ่มในอนาคต เช่น IT leasing

เจาะงบครึ่งปีหลัง

นักวิเคราะห์ บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด บอกว่า แนวโน้มผลประกอบการระยะสั้นยังแข็งแกร่ง ยอดขายเดือนก.ค.64 ทำได้ใกล้เคียงกับค่าเฉลี่ยครึ่งปีแรก 64 แม้ได้รับผลกระทบจากการปิดร้าน Modern Trade ในห้าง แต่ร้านค้านอกห้างขายดีขึ้น บริษัทคาดรายได้ทั้งปีจะยังทำได้ตามเป้า ซึ่งหมายถึงคาดการณ์ครึ่งปีหลังจะเติบโตสูงกว่าครึ่งปีแรก จาก High season ส่วนหนึ่ง มาจากภาวะขาดแคลนสินค้าเริ่มดีขึ้นโดยเฉพาะกลุ่ม Printer และ Notebook ซึ่งสอดคล้องกับระดับ สินค้าคงเหลือในงบการเงินที่ปรับเพิ่มขึ้นเป็น 2.5 พันล้านบาทในไตรมาส 2/64 จากไตรมาสแรกปีนี้ที่ 2.3 พันล้านบาท

ดังนั้นคงประมาณการปี 2564 ที่ 786 ล้านบาท เติบโต 22.4% จากปีก่อน และราคาเหมาะสม ณ สิ้นปี 2564 ที่ 27.80 บาทต่อหุ้น คงแนะนำ “ซื้อ”จากราคาหุ้นปรับลดลงจากระดับ 30.00 บาทต่อหุ้น (แบบบวกลบ) กลับมาอยู่ ใน zone ที่น่าสนใจ รวมทั้งการเข้ามาของ IoTs และ 5G จะทำให้มูลค่าตลาดของ SYNEX เพิ่มสูงขึ้น และหนุนให้หุ้นมีโอกาสถูกซื้อ ขาย บน PER ที่ 30 เท่า ไม่ยาก และประมาณการของเรามี Upside Risk บน ธุรกิจ Market Place ที่ยังไม่ได้รวมไว้ในประมาณการปี 2564และ65

ส่วนทางด้านนักวิเคราะห์นักวิเคราะห์บริษัทหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) บอกว่า ผลการดำเนินงานไตรมาส 3/64 คาดจะหดตัวจากไตรมาส2/64 จากรายได้ที่ลดลงตามการ lockdown ที่ทำให้ยอดขายสินค้าให้ chain store ลดลง ในขณะที่คาดว่าผลการดำเนินงาน และรายได้จะกลับมาดีขึ้นในไตรมาส 4/64 ตามปัจจัยฤดูกาลที่จะมีการเปิดตัวสินค้าใหม่ เช่น iPhone รวมทั้งสถานการณ์ของขาดจะกลับมาดีมากขึ้น จากปัจจุบันที่เริ่มดีขึ้นในกลุ่ม printer

โดยคงประมาณการกำไรปกติปี 64 ที่ 762 ล้านบาท เติบโต 37%จากปีก่อน และปี 65 ที่ 952 ล้านบาท เติบโต 25%จากปี 64 ได้แรงหนุนจากรายได้ที่จะเพิ่มขึ้นปีละ 16% และ 19% หนุนโดยยอดขายสินค้า IT ที่เพิ่มขึ้นในระดับ end user และองค์กร เพื่อรองรับการทำงาน work from anywhere และเทคโนโลยีที่มีการพัฒนามากขึ้นทั้ง 5G และWiFi 6 รวมทั้งการเพิ่มสินค้า และพาร์ทเนอร์อย่างต่อเนื่อง เช่น Realme, Nintendo Switch,Residential EV charger กับ DELTA และSABUY เช่น การขายสินค้าผ่านตู้ Vending machine

นอกจากนี้ยังเริ่มรับรู้ รายได้จาก SWOPMART ตั้งแต่ปลายไตรมาส 3/64 และ2) GPM จะปรับตัวเพิ่มขึ้น และอยู่ในระดับสูงที่ 4.6%/4.7% จากความต้องการสินค้า IT ที่สูงกว่า Supply สินค้า และการเพิ่มสัดส่วนรายได้ non-mobile และHouse brand ที่มี GPM สูง แนะนำซื้อ ราคาเป้าหมายที่ 36.00 บาท