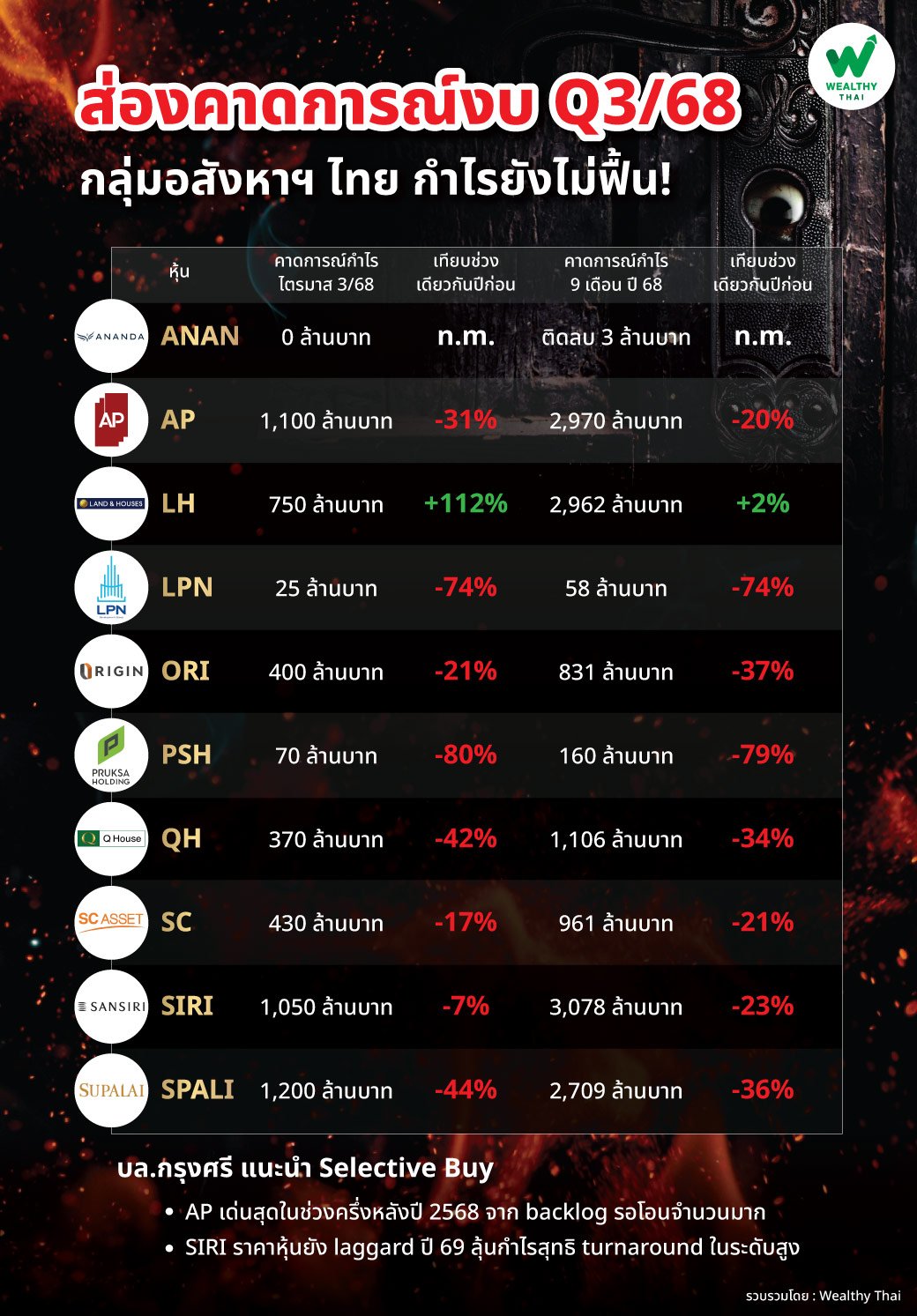

ส่องคาดการณ์งบ Q3/68 กลุ่มอสังหาฯ ไทย กำไรยังไม่ฟื้น!

ตลาดอสังหาริมทรัพย์ฯ ของไทยยังคงเผชิญแรงกดดันต่อเนื่อง เมื่อยอด presale ไตรมาส 3/68 หดตัวลงเป็นไตรมาสที่ 7 ติดต่อกัน สะท้อนกำลังซื้อที่อ่อนแอและอัตราการปฏิเสธสินเชื่อ (rejection rate) ที่พุ่งสูง แล้วแนวโน้มผลงานของผู้ปะกอบการแต่รายจะเป็นอย่างไร Wealthy Thai มีคาดการณ์กำไรสุทธิ 10 หุ้นอสังหาฯ จากบริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) มาฝาก

โดยบล.กรุงศรี ให้มุมมองว่า ยอด presale กลุ่มอสังหาฯ ในไตรมาส 3/68 อยู่ที่ 5.42 หมื่นล้านบาท ลดลง 12% จากช่วงเดียวกันปีก่อน แต่เพิ่มขึ้น 24% จากไตรมาสก่อนหน้า โดย presale ลดลงจากช่วงเดียวกันของปีก่อน 7 ไตรมาสต่อกัน ทั้งนี้ กลุ่มคอนโดลดลงมากกว่า low-rise ซึ่งเป็นผลต่อเนื่องจากเหตุการณ์แผ่นดินไหว ในขณะที่ low-rise ก็ปรับตัวลดลงจากช่วงเดียวกันของปีก่อนต่อเนื่อง 11 ไตรมาส สะท้อนกำลังซื้อที่อ่อนแอลงต่อเนื่อง และ rejection rate ที่สูงขึ้น

สำหรับช่วง 9 เดือน ปี 2568 ยอด presale อยู่ที่ 1.55 แสนล้านบาท ลดลง 16% จากช่วงเดียวกันของปีก่อน คิดเป็น 59% ของเป้า presale ทั้งปี 2568 ที 2.63 แสนล้านบาท ซึ่งฝ่ายวิเคราะห์คาดมี downside ราว 20% มาที่ 2.12 แสนล้านบาท ลดลง 11% จากปีก่อน

ส่วนแนวโน้มกำไรสุทธิไตรมาส 3/68 ของกลุ่มอสังหาฯ เบื้องต้นคาดที่ 5.4 พันล้านบาท ลดลง 26% จากช่วงเดียวกันของปีก่อน และ 12% จากไตรมาสก่อนหน้า ตาม demand ที่อ่อนแอลง ทั้งจากเศรษฐกิจชะลอตัว, ความไม่มั่นคงทางการเมือง และ rejection rate ที่ยังสูง ในขณะที่ price promotion ที่คาดว่าต้องใช้ต่อเนื่อง กดดันให้อัตรากำไรขั้น (GPM) ยังต่ำกว่าปกติ

ขณะที่กำไรสุทธิ 9 เดือน ปี 2568 ของกลุ่มอสังหาฯ เบื้องต้นคาดที่ 1.48 หมื่นล้านบาท ลดลง 27% จากช่วงเดียวกันของปีก่อน และคิดเป็นเพียง 60% ของประมาณการกำไรสุทธิปี 2568 ที่ 2.46 หมื่นล้านบาท ลดลง 11% จากปีก่อน ทำให้มีโอกาส downside ได้อีก โดยฝ่ายวิเคราะห์อยู่ระหว่างปรับประมาณการลดลงในหลายบริษัท

อย่างไรก็ตาม คง Neutral rating คาดแนวโน้มไตรมาส 4/68 - ครึ่งแรกปี 2569 ยังไม่ดี โดยแรงกดดันหลักมาจาก 1) กำลังซื้อชะลอลง 2) cancellation rate rejection rate ที่สูง 3) การแข่งขันด้านราคาที่ยังมาก กดดัน GPM และ NPM ให้ยังต่ำกว่าปกติ ถึงแม้นโยบาย LTV ที่ผ่อนคลายให้กู้ได้ 100% มีผลบังคับใช้ถึง 30 มิ.ย. 69 แต่ในช่วง 1–2 ไตรมาสที่ผ่านมา ยังไม่เห็นผลบวกจากมาตรการ LTV มากนัก

ดังนั้นแนะนำให้ Selective Buy ในบางบริษัท โดย AP เป็น top pick และเด่นสุดในช่วงครึ่งหลังปี 2568 จาก backlog ปีนี้รอโอนจำนวนมาก ทั้ง low-rise และคอนโด รวมถึงเป็น segment กลาง–กลางบน ที่กำลังซื้อดีกว่ากลุ่มอื่น ทำให้แนวโน้มกำไรสุทธิปี 2568 มีโอกาส downside ต่ำกว่าบริษัทอื่น

ในขณะที่ SIRI เป็นอีกหนึ่ง top pick และราคาหุ้นยัง laggard จากจุดเด่นเรื่องการเป็น first mover ทั้งด้าน product design, จับเทรนด์ตลาดที่เปลี่ยนแปลงไวได้ดี ทำให้คาดว่า turnaround ได้ก่อนบริษัทอื่น หากสถานการณ์ตลาด property เริ่มกลับมา