เปิดธีม “High Growth & Turnaround 2569” โอกาสสะสม 14 หุ้น ลุ้นกำไรฟื้นแรง

แม้จากต้นปี 2568 ผลตอบแทนของตลาดหุ้นไทยยังคงติดลบ เมื่อเทียบกับตลาดหุ้นโลกที่ให้ผลตอบแทนเฉลี่ยกว่า 17% แต่ปัจจุบัน Valuation ของตลาดหุ้นไทยอยู่ในระดับที่ไม่แพง

เวลานี้จึงอาจเป็นโอกาสในการทยอยสะสมหุ้นขนาดกลางและขนาดใหญ่ที่มีแนวโน้มผลประกอบการจะฟื้นตัว หรือมีฐานกำไรเติบโตเร็วกว่าตลาด ซึ่งหลายตัวราคาปรับลงไปพอสมควรแล้ว และอาจมีโอกาสรีบาวด์ได้ในปีหน้า

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ให้มุมมองว่า ตลาดหุ้นไทยปี 2568 ยังคง Underperform อยู่ที่ -9% จากต้นปี เมื่อเทียบกับตลาดหุ้นโลกที่ให้ผลตอบแทนเฉลี่ย +17% และเมื่อประเมินระดับส่วนลด (Discount) ของดัชนีในปัจจุบัน เทียบกับกรอบ Valuation ย้อนหลัง 10 ปี ผ่านตัวชี้วัดอย่าง Fwd PE, Price to Sales, Dividend Yield และ ROE พบว่า มีเพียงตลาดหุ้นฟิลิปปินส์เท่านั้นที่ซื้อขายในระดับ Discount มากกว่าตลาดหุ้นไทย

ขณะที่ตลาดหุ้นส่วนใหญ่ทั่วโลกกลับซื้อขายในระดับ Premium และมี Valuation ค่อนข้างตึงแล้ว เช่น ไต้หวัน (TWSE Index), เกาหลีใต้ (KOSPI Index) และสหรัฐฯ (S&P 500 Index)

ข้อมูลนี้สะท้อนว่า หุ้นไทยขนาดกลาง–ใหญ่ยังมี Margin of Safety ระยะยาวที่น่าสนใจ โดยเฉพาะในช่วงปลายปี ซึ่งมักเป็นจังหวะที่นักลงทุนเริ่มมองหาหุ้นที่คาดว่าผลประกอบการจะฟื้นตัวในปีถัดไป หรือหุ้นที่มีฐานกำไรเติบโตเร็วกว่าตลาด เนื่องจากราคาหุ้นส่วนใหญ่ได้สะท้อนผลประกอบการที่ชะลอตัวไปแล้ว จึงเป็นที่มาของธีม “หุ้นเติบโตสูง & Turnaround ปี 2569” ที่น่าจับตามองเป็นพิเศษในช่วงนี้

โดยบล.กรุงศรี ได้ทำการคัดเลือกหุ้นที่มีโอกาส Turnaround หรือ เติบโตสูง (High Growth) ในปี 2569 ซึ่งมีเกณฑ์คัดเลือกหุ้นภายใน Coverage ได้แก่

เวลานี้จึงอาจเป็นโอกาสในการทยอยสะสมหุ้นขนาดกลางและขนาดใหญ่ที่มีแนวโน้มผลประกอบการจะฟื้นตัว หรือมีฐานกำไรเติบโตเร็วกว่าตลาด ซึ่งหลายตัวราคาปรับลงไปพอสมควรแล้ว และอาจมีโอกาสรีบาวด์ได้ในปีหน้า

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ให้มุมมองว่า ตลาดหุ้นไทยปี 2568 ยังคง Underperform อยู่ที่ -9% จากต้นปี เมื่อเทียบกับตลาดหุ้นโลกที่ให้ผลตอบแทนเฉลี่ย +17% และเมื่อประเมินระดับส่วนลด (Discount) ของดัชนีในปัจจุบัน เทียบกับกรอบ Valuation ย้อนหลัง 10 ปี ผ่านตัวชี้วัดอย่าง Fwd PE, Price to Sales, Dividend Yield และ ROE พบว่า มีเพียงตลาดหุ้นฟิลิปปินส์เท่านั้นที่ซื้อขายในระดับ Discount มากกว่าตลาดหุ้นไทย

ขณะที่ตลาดหุ้นส่วนใหญ่ทั่วโลกกลับซื้อขายในระดับ Premium และมี Valuation ค่อนข้างตึงแล้ว เช่น ไต้หวัน (TWSE Index), เกาหลีใต้ (KOSPI Index) และสหรัฐฯ (S&P 500 Index)

ข้อมูลนี้สะท้อนว่า หุ้นไทยขนาดกลาง–ใหญ่ยังมี Margin of Safety ระยะยาวที่น่าสนใจ โดยเฉพาะในช่วงปลายปี ซึ่งมักเป็นจังหวะที่นักลงทุนเริ่มมองหาหุ้นที่คาดว่าผลประกอบการจะฟื้นตัวในปีถัดไป หรือหุ้นที่มีฐานกำไรเติบโตเร็วกว่าตลาด เนื่องจากราคาหุ้นส่วนใหญ่ได้สะท้อนผลประกอบการที่ชะลอตัวไปแล้ว จึงเป็นที่มาของธีม “หุ้นเติบโตสูง & Turnaround ปี 2569” ที่น่าจับตามองเป็นพิเศษในช่วงนี้

โดยบล.กรุงศรี ได้ทำการคัดเลือกหุ้นที่มีโอกาส Turnaround หรือ เติบโตสูง (High Growth) ในปี 2569 ซึ่งมีเกณฑ์คัดเลือกหุ้นภายใน Coverage ได้แก่

1. แนวโน้มกำไรปี 2569 เติบโตมากกว่า 20% หรือเป็นหุ้นที่พลิกจากขาดทุนเป็นกำไร

2. มีอัตราปันผลเฉลี่ยสูงกว่า 5.3%

3. อุตสาหกรรมและศักยภาพการแข่งขันมีความพร้อมที่จะฟื้นตัวได้จริง

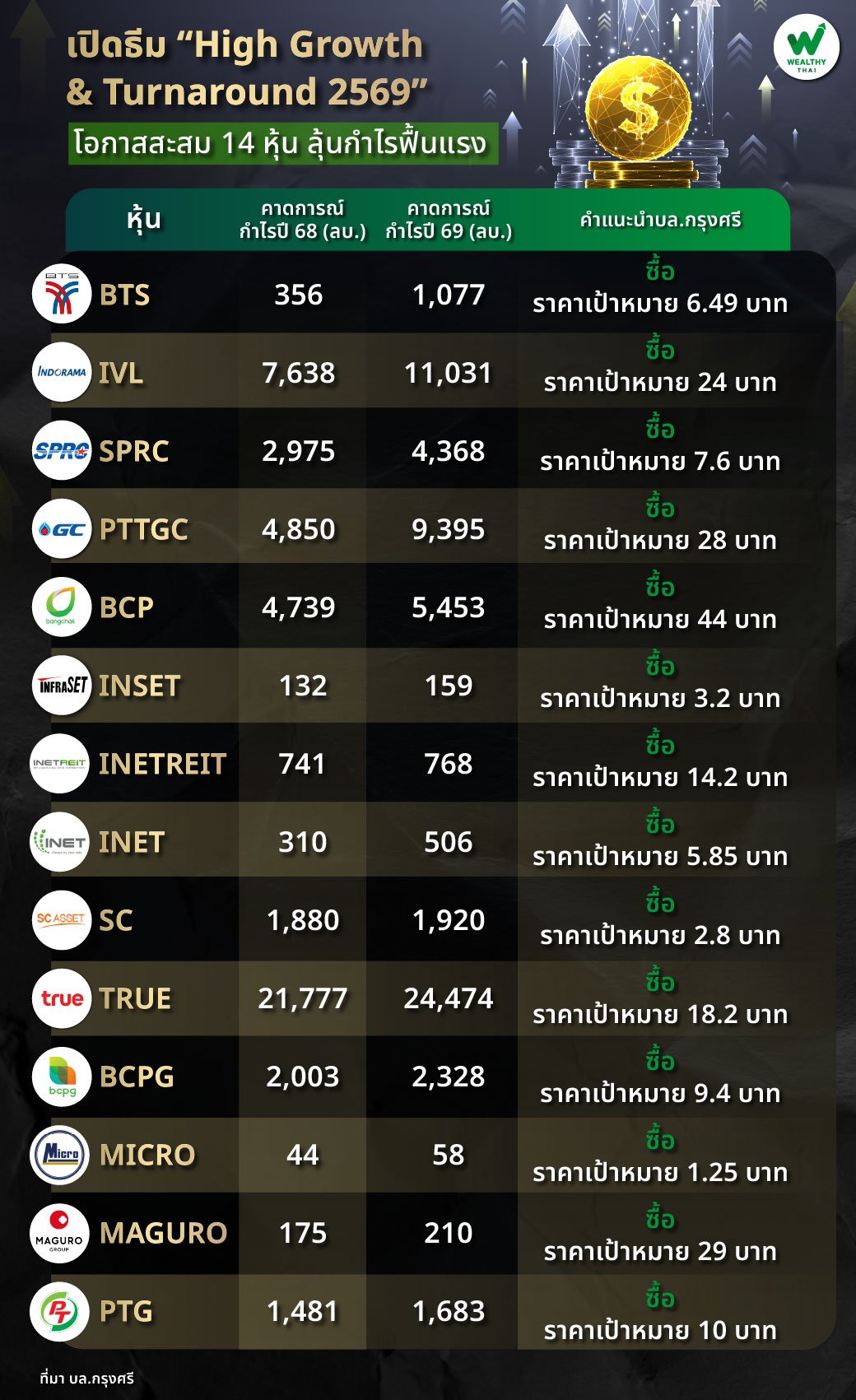

จากการวิเคราะห์ พบว่ามี 14 บริษัท ที่ผ่านเกณฑ์ดังกล่าว ส่วนใหญ่เป็นกลุ่มโรงกลั่น–ปิโตรเคมี และกลุ่มเทคโนโลยี โดยหุ้นที่น่าสนใจและแนะนำทยอยสะสม ได้แก่

BTS แม้กำไรปี 2569 มีความเสี่ยงจากผลขาดทุนครึ่งปีแรกและแรงกดดันจาก VGI, Rabbit จนต้องปรับประมาณการ แต่ยังมีปัจจัยบวกจากกระแสเงินสดหนุนการลงทุนใหม่ และนโยบายรถไฟฟ้าหลังเลือกตั้งที่ชัดเจนขึ้น ส่วนราคาหุ้นปัจจุบันต่ำกว่า 1.0 เท่า เพราะสะท้อนปัจจัยลบไปหมดแล้ว แนะนำ "ซื้อ" ราคาเป้าหมาย 6.49 บาท

IVL คาดกำไรปี 2569 ฟื้นตัวแรง +189% เริ่มเห็นสัญญาณดีตั้งแต่ไตรมาส 4/68 จากราคา PET ในสหรัฐฯ ที่ปรับขึ้น และแรงกดดันด้านการผลิตกับคู่แข่งลดลง รวมถึงได้รับอานิสงส์จากนโยบายจำกัดซัพพลายของจีน ราคาหุ้นปัจจุบันต่ำกว่า 1 เท่า เพราะสะท้อนวงจร Downcycle แล้ว แนะนำ "ซื้อ" ราคาเป้าหมาย 24 บาท

SPRC คาดกำไรปี 2569 เติบโตแรง +177% เริ่มเห็นสัญญาณบวกตั้งแต่ปลายปี 2568 จากการเปลี่ยนวิธีบันทึกบัญชีค่าซ่อมบำรุงช่วยลดความผันผวนและทำให้ค่าใช้จ่ายจริงต่ำกว่าตลาดคาด ผสานกับค่าการกลั่นที่ยืนระดับสูงจากภาวะ Supply Shortage หนุนผลประกอบการยาวถึงปีหน้า แนะนำ "ซื้อ" ราคาเป้าหมาย 7.60 บาท

PTTGC แม้ธุรกิจอยู่ใน Downcycle มายาวนาน แต่คาดว่าปี 2569 จะพลิกกลับมามีกำไร 7.2 พันล้านบาท ได้ โดยได้รับแรงหนุนจากนโยบายจำกัดซัพพลายของจีนที่จะเริ่มเห็นผลชัดปลายปี 2568 ปัจจุบันราคาหุ้นอยู่ที่ PBV 0.4 เท่า ซึ่งสะท้อนความเสี่ยงไปหมดแล้ว และบริษัทได้ปรับปรุงโครงสร้างต้นทุนเตรียมพร้อมสำหรับการฟื้นตัวระยะยาว แนะนำ "ซื้อ" ราคาเป้าหมาย 28 บาท

BCP คาดกำไรปี 2569 จะเติบโตโดดเด่นถึง +100.6% โดยมีแรงหนุนหลักจากโรงไฟฟ้าในสหรัฐฯ, ลาว, เวียดนาม แม้จะมีโครงการบางส่วนล่าช้า แต่ยังมี Upside สำคัญจากการปรับขึ้นค่า Capacity Payment ในตลาดสหรัฐฯ ช่วงปลายปี ปัจจุบันราคาหุ้นรับรู้ปัจจัยลบไปมากแล้ว จนเทรดต่ำกว่ามูลค่าทางบัญชี 1 เท่า จึงเป็นโอกาสดีในการลงทุนทางพื้นฐาน แนะนำ "ซื้อ" ราคาเป้าหมาย 44 บาท

INSET ลุ้นกำไรปี 2569 โตแรง +74.6% จากงาน Data Center ขนาดใหญ่ 3-4 โครงการ ราคาหุ้นปัจจุบันปรับตัวลงรับข่าวร้ายไปมากจนถูกกว่ามูลค่าทางบัญชี 1 เท่า รวมถึงได้ประโยชน์โดยตรงจากกระแสเงินทุนต่างชาติที่แห่มาตั้ง Data Center ในไทย (มูลค่าขอ BOI สูงเฉียด 1 ล้านล้านบาท) แนะนำ "ซื้อ" ราคาเป้าหมาย 3.20 บาท

INETREIT ปี 2569 มีปัจจัยหนุนจากการเข้าลงทุนเพิ่มในโครงการ INET-IDC 3 เฟส 2 ช่วยดันกำไรและเงินปันผลให้ขยับขึ้นเป็น 0.81 บาท (Yield สูงราว 7%) ประกอบกับได้รับผลบวกทางจิตวิทยาจากทิศทางดอกเบี้ยขาลง แนะนำ "ซื้อ" ราคาเป้าหมาย 14.20 บาท

INET ราคาหุ้นปัจจุบันซื้อขายต่ำกว่ามูลค่าทางบัญชีถึง 40% แม้กำไรไตรมาส 3/68 ลดลงแต่เป็นเพียงผลกระทบชั่วคราวจากรายการพิเศษ โดยคาดว่าปี 2569 กำไรจะกลับมาเติบโตโดดเด่น +53.2% จากธุรกิจ Cloud และ Digital Platform ที่ล้อไปกับเทรนด์โลก และยังมี Upside จากการขายสินทรัพย์เข้ากอง REIT เพื่อนำเงินไปลดหนี้และขยายธุรกิจเพิ่ม แนะนำ "ซื้อ" ราคาเป้าหมาย 5.85 บาท

SC คาดปี 2569 คาดกำไรจะฟื้นตัวแรง +36% แตะ 1.9 พันล้านบาท จากการโอน 2 คอนโดใหม่และธุรกิจโรงแรมที่ฟื้นตัว จุดเด่นสำคัญคือราคาหุ้นถูกมาก ซื้อขายที่ PER เพียง 3.6 เท่า และคาดการณ์เงินปันผลกว่า 10% จึงเป็นจังหวะน่าสะสม แนะนำ "ซื้อ" ราคาเป้าหมาย 2.80 บาท

TRUE กำลังเข้าสู่เฟส 3 ที่กระแสเงินสดแข็งแกร่ง หลังผ่านช่วงลงทุนหนักและอุตสาหกรรมเหลือผู้เล่นหลักเพียง 2 ราย (เน้นแข่งคุณภาพ ไม่ตัดราคา) คาดกำไรปี 2569 จะเติบโตแรง +35% จากการลดต้นทุนและอานิสงส์ Data Center ต่างชาติ ที่สำคัญกำลังเข้าสู่โหมดหุ้นปันผลเต็มตัว โดยมีโอกาสเห็น Yield ขยับขึ้นไปแตะระดับ 3-5% แนะนำ "ซื้อ" ราคาเป้าหมาย 18.20 บาท

BCPG คาดกำไรปี 2569-2570 จะเติบโตแข็งแกร่งเฉลี่ย +34% ปัจจัยหนุนหลักมาจาก i) การปรับขึ้นค่า Capacity Payment ของโรงไฟฟ้าก๊าซในตลาด PJM สหรัฐฯ (เริ่มมิ.ย. 269) และ ii) การรับรู้รายได้เต็มปี จากโรงไฟฟ้าลมในลาวและเวียดนาม ราคาหุ้นปัจจุบันซื้อขาย PBV 0.7 เท่า ซึ่งยังไม่สะท้อนภาพการเติบโตที่กำลังจะเกิดขึ้น แนะนำ "ซื้อ" ราคาเป้าหมาย 9.40 บาท

MICRO กำลังเข้าสู่จุดเริ่มต้นของการฟื้นตัวในปี 2569 หลังคุณภาพสินทรัพย์ปรับดีขึ้นต่อเนื่อง (NPL ลดเหลือ 4.10%) ทำให้สามารถกลับมาเน้นขยายฐานสินเชื่อได้ โดยมีแรงหนุนจากนโยบายรัฐและวงจรดอกเบี้ยขาลง คาดจะพลิกกลับมามีกำไรในปี 2568-2569 หลังจากขาดทุนปีก่อน ปัจจุบันราคาหุ้นซื้อขาย PBV ราว 0.4 เท่า ถือเป็นโอกาสในการสะสม แนะนำ "ซื้อ" ราคาเป้าหมาย 1.25 บาท

MAGURO แม้ตลาดกังวลการแข่งขัน แต่ไตรมาส 3/68 ที่ทำ All Time High ต่อเนื่อง สะท้อนความแข็งแกร่งของแบรนด์เหนือคู่แข่ง คาดกำไรยังเติบโตต่อเนื่องถึงปี 2569 คาดจะขยายตัว +24.7% จากการขยายสาขา ปัจจุบันราคาหุ้นซื้อขาย PER 15 เท่า (ต่ำกว่ากลุ่มที่ 20 เท่า) จึงมีโอกาสสูงที่ Valuation จะถูกปรับขึ้น แนะนำ "ซื้อ" ราคาเป้าหมา 29 บาท

และ PTG คาดกำไรปกติปี 2568-2570 จะเติบโตเฉลี่ย +18% หนุนจากค่าการตลาดที่ผ่อนคลาย ลงตามการลดการแทรกแซงของรัฐบาล และการฟื้นตัวของภาคท่องเที่ยวและกิจกรรมเศรษฐกิจ ราคาหุ้นปัจจุบันถือซื้อขาย Core PER ราว 6-7 เท่า ขณะที่อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้นคาดว่าจะเพิ่มขึ้นสู่ 15.7% แนะนำ "ซื้อ" ราคาเป้าหมา 10 บาท

Most Viewed

Wealth EZ

“ทางเลือก” การลงทุนใหม่ๆ (1)… “Algorithmic Trading” (Robot Trade) !!!

เมื่อ 1 วันที่แล้ว

Stock of the Day

จับตา 9 หุ้นแกร่ง งบไตรมาส 2/69 ปัง โบรกฯ มอง Valuation ไม่แพง แนวโน้มครึ่งปีหลังโตต่อเนื่อง

เมื่อ 21 ชั่วโมงที่แล้ว

Fun of Funds

ชู “Smart Grid” ธีมลงทุนแห่งอนาคต “หัวใจ” ขับเคลื่อนโลกเทคโนโลยี... ส่วน “หุ้นสิงคโปร์” เสริมพอร์ตแกร่งรับ “ปฏิรูปตลาดทุน” !!!

เมื่อ 13 ชั่วโมงที่แล้ว

Stock of the Day

MGC พุ่งแรง 20% ลุ้น Q2/69 นิวไฮกำไรโต 509% XPENG-ZEEKR ดันผลงานแกร่ง โบรกฯ ชูปันผลสูง 7% ให้เป้า 20.20 บาท

เมื่อ 16 ชั่วโมงที่แล้ว

Where to put your money

YLG ชี้ครึ่งปีหลังบาทยังอ่อน หนุนทองไทยยืนแกร่ง แนะถือทองดอลลาร์ ลุ้นกำไร 2 เด้ง ชี้โซน 3,900-4,000 ดอลลาร์ น่าสะสม

เมื่อ 14 ชั่วโมงที่แล้ว

Follow Us

News Update