IVL วิ่งฉิวเกือบ 8% หลังควบรวม Indovida-EPL โบรกฯ เชียร์ “ซื้อ” ชูเป้า 27.00 บาท มองธุรกิจ PET ฟื้น หนุนผลงานปี 69 พลิกกำไร

IVL วิ่งฉิวกว่า 8% หลังควบรวมบริษัทในเครือ Indovida-EPL คาดหนุนการเติบโตตลาดอินเดียและเอเชีย ฟากโบรกฯ เชียร์ “ซื้อ” ชูเป้า 27.00 บาท มองธุรกิจ PET เข้าสู่วงจรฟื้นตัว หนุนผลงานปี 69 พลิกกำไร

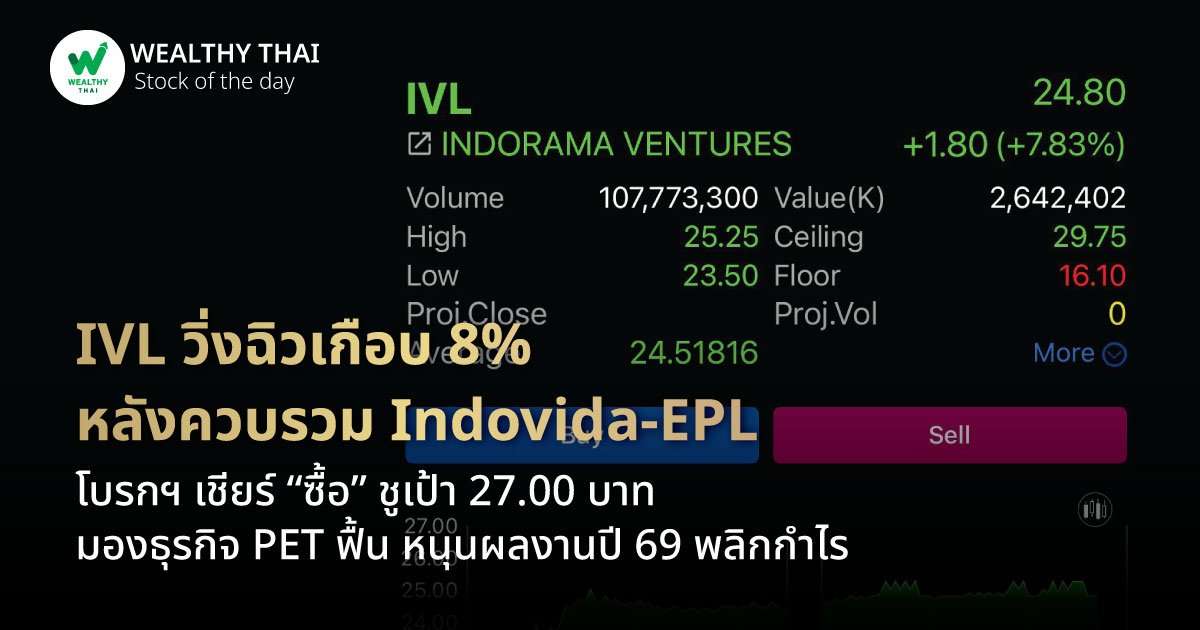

วันนี้ (30 มี.ค.69) ราคาหุ้นของ บริษัท อินโดรามา เวนเจอร์ส จำกัด (มหาชน) หรือ IVL ล่าสุดปิดตลาดที่ระดับ 24.80 บาท เพิ่มขึ้น 1.80 บาท หรือ 7.83% ด้วยมูลค่าการซื้อขาย 2,652.80 ล้านบาท

โดยคาดว่าการปรับตัวเพิ่มขึ้นดังกล่าวมาจากการควบรวม Indovida และ EPL ที่ช่วยเพิ่มศักยภาพเจาะตลาดอินเดียและเอเชียผ่านธุรกิจบรรจุภัณฑ์ปลายน้ำ พร้อมทั้งช่วยลด net debt to equity ลงเหลือ 1.5-1.55 เท่า

ทั้งนี้ บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุ IVL ประกาศอยู่ระหว่างควบรวมบริษัทในเครือ Indovida และ EPL คาดแล้วเสร็จภายใน 12 เดือน (ดูสัดส่วนการถือใน Fig. 1) โดย EPL จะมีการออกหุ้นใหม่ให้แก่ Indorama Netherlands B.V. ซึ่งหลังควบรวมเสร็จ IVL จะถือหุ้นใน EPL เป็น 51.8% เทียบกับเดิม 24.9% ทั้งนี้ธุรกรรมจะไม่ได้มีการใช้เงินสด ส่วนมูลค่าธุรกรรมประเมินราว 23,778 ล้านบาท

จากข้อมูลประกาศ SET บริษัทคาดหวังประโยชน์จากการควบรวมกัน จะช่วยให้ EPL มีสินค้า rigid packaging (Indovida) เจาะตลาดอินเดียที่มีอัตราเติบโตสูงได้เพิ่ม และสามารถเจาะตลาดเอเชียเพิ่มได้ในระยะยาว สอดคล้องกับกลยุทธ์ระยะยาวที่ต้องการขยายตลาดบรรจุภัณฑ์ปลายน้ำ นอกจากนี้ยังสามารถลด net debt to equity ลงจาก 1.8 เท่า เหลือ 1.5-1.55 เท่า เทียบกับเป้า 1.1 เท่า ภายในปี 2028 (ที่มา : SET, IVL)

โดย บล.กรุงศรี มอง Positive ในระยะยาวต่อการควบรวมธุรกิจ Indovida และ EPL เพราะ 1) คาดบริษัทสามารถต่อยอดจุดแข็งของความเป็นผู้นำบรรจุภัณฑ์ laminated tubes (EPL) และ rigid packaging (Indovida) ในการเจาะตลาด emerging market ที่การเติบโตสูงราว 5-6% CAGR ในช่วงปี 2025-30

2) EBITDA margin ใกล้เคียงกัน (20-22%) แต่เปิดโอกาสรับ upside การเติบโตของตลาดอินเดียมากขึ้น ซึ่งเรามอง value มีมากกว่าผลกระทบระยะสั้นที่ควบรวมโดย discount Indovida (อยู่ระหว่างรอบริษัทเปิดเผยข้อมูลเพิ่มช่วงบ่าย 30/3/2026) และเดิม Indovida มีสัดส่วน EBITDA ราว 8% ของทั้ง IVL การเสียสัดส่วนกำไรดังกล่าวไปในระยะสั้นไม่ได้เปลี่ยนทิศทางการฟื้นตัวที่หนุนจากธุรกิจหลักอย่าง PET

3) เสมือนเป็นการ listed Indovida ทางอ้อม (การควบรวมไม่ได้ใช้เงินสด) และช่วยลด net debt to equity เหลือ 1.5-1.55 เท่า

โดยคงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมายปี 2026 ที่ 27.00 บาท/หุ้น มองธุรกิจหลักอย่าง PET ทยอยเข้าสู่วงจรฟื้นตัว จาก new supply เข้ามาจำกัด และผู้ผลิตทั่วโลกทยอย rationalized รวมถึงต้นทุนการจัดหา feedstock ของผู้ผลิตจีนที่สูงขึ้นในระยะยาว ลดความสามารถในการแข่งขัน ทำให้ต้องปรับโครงสร้างการผลิตเร็วขึ้น ส่งให้ oversupply ลดลง หนุน product spread ฟื้นตัว และบริษัทยังลดค่าใช้จ่ายได้ต่อเนื่อง รวมถึงการปิดซ่อมลด ส่งให้พลิกมีกำไรปกติในปี 2026 และฟื้นตัวต่อในปี 2027 (+88% CAGR 2026-27)