เปิดโผหุ้นเด่นรับอานิสงส์ รัฐดันโครงการ Quick-win 3 ด้าน

ความคืบหน้าของกระทรวงคมนาคมในการผลักดันโครงการ Quick-win กำลังทำให้เมกะโปรเจกต์ที่ค้างอยู่เริ่มกลับมาอยู่ในโฟกัสของตลาดอีกครั้ง เมื่อไทม์ไลน์มีความชัดเจนมากขึ้น น้ำหนักจึงไม่ได้อยู่แค่มูลค่าโครงการ แต่คือเม็ดเงินจะเริ่มไหลเข้าสู่ระบบเมื่อใด และใครจะเป็นผู้รับงาน ซึ่งสะท้อนตรงไปยังกลุ่มหุ้นที่อยู่ในห่วงโซ่ก่อสร้างและโครงสร้างพื้นฐานโดยตรง

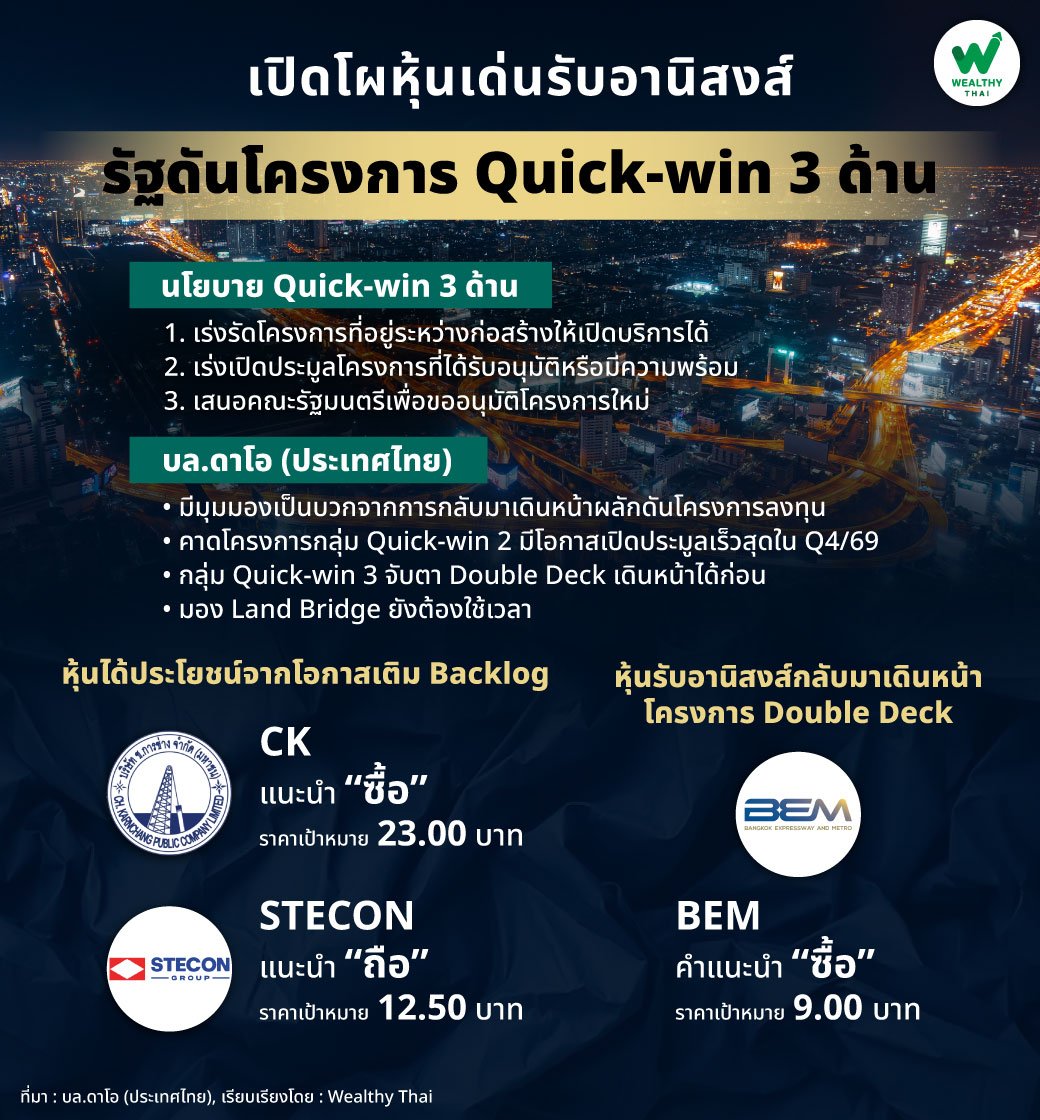

นายพิพัฒน์ รัชกิจประการ รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงคมนาคม เปิดเผยว่า กระทรวงคมนาคมมีนโยบายเร่งผลักดันโครงการระยะเร่งด่วน (Quick-win) ใน 3 ด้าน ประกอบด้วย

-

เร่งรัดโครงการที่อยู่ระหว่างก่อสร้าง เพื่อเปิดให้บริการได้เร็วขึ้น เช่น ถนนพระราม 2 และมอเตอร์เวย์ M6

-

เร่งเปิดประมูลโครงการที่ได้รับอนุมัติและมีความพร้อมดำเนินการ เช่น มอเตอร์เวย์ M5, M9 และรถไฟความเร็วสูงไทย-จีน เฟส 2

-

เร่งเสนอ ครม. อนุมัติโครงการใหม่ รวมถึงผลักดันโครงการขนาดใหญ่เพิ่มเติม เช่น โครงการ Double Deck, มอเตอร์เวย์ M8 และแลนด์บริดจ์

ด้าน บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) มีมุมมองเป็นบวกจากการกลับมาเดินหน้าผลักดันโครงการลงทุน โดยโครงการส่วนใหญ่ยังเป็นไปตามกรอบโครงการเดิม ขณะที่ยังคงคาดการณ์ว่าโครงการที่จะเร่งผลักดันได้เร็วจะเป็นโครงการในกลุ่ม Quick-win 2 ซึ่งเป็นโครงการที่ผ่าน ครม. ไปแล้ว และมีความพร้อมผลักดันเปิดประมูล โดยโครงการที่คาดว่าจะทยอยเปิดประมูลได้ในไตรมาส 4/69 เช่น รถไฟความเร็วสูงไทย-จีน เฟส 2

นอกจากนี้ สำหรับโครงการในกลุ่ม Quick-win 3 มองว่าโครงการที่มีโอกาสสานต่อได้เร็วจะเป็น Double Deck หลังจากที่ได้ข้อสรุปรายละเอียดแล้วและอยู่ระหว่างรอเสนอ ครม. ขณะที่โครงการแลนด์บริดจ์ ยังเชื่อว่าจะต้องใช้เวลา

ทั้งนี้ แนะนำ “ซื้อ” CK ด้วยราคาเป้าหมาย 23.00 บาท พร้อมทั้งแนะนำ “ถือ” STECON ด้วยราคาเป้าหมาย 12.50 บาท โดยมองว่าจะเป็นกลุ่มที่ได้ประโยชน์มากสุดจากโอกาสการเติม backlog โดยเบื้องต้นประเมินว่าสำหรับงานใหม่ที่ได้รับทุก ๆ 1 หมื่นล้านบาท จะเป็น upside ต่อราคาเป้าหมายของ CK และ STECON ใกล้เคียงกันราว 0.1–0.2 บาท/หุ้น

นอกจากนี้ แนะนำ “ซื้อ” BEM ด้วยราคาเป้าหมาย 9.00 บาท ซึ่งได้อานิสงส์จากการกลับมาเดินหน้าโครงการ Double Deck โดยคาดว่าจะเห็นความคืบหน้ามากขึ้นในช่วงครึ่งปีหลัง 2569 โดยหากอิงจากการเจรจาก่อนหน้านี้ เบื้องต้นประเมินว่าสำหรับโครงการ Double Deck และการขยายสัมปทานทางด่วนให้ BEM ระยะเวลา 22 ปี 5 เดือน และสุทธิกับการลดค่าผ่านทางลงเหลือ 50 บาท จะเป็น upside ต่อราคาเป้าหมาย BEM ราว 0.5 บาท/หุ้น