เปิดลายแทงหุ้นกลุ่ม Non-bank ตัวท็อป รับอานิสงส์ "ไทยช่วยไทยพลัส" หนุนคุณภาพสินทรัพย์

ท่ามกลางมรสุมเศรษฐกิจโลกและแรงกดดันจากสงครามตะวันออกกลางที่ทำเอาพอร์ตลงทุนหลายคนสั่นคลอน การที่รัฐบาลยอมควักกระเป๋าอัดฉีดเงินก้อนยักษ์ 1.2 แสนล้านบาท ผ่านโครงการ “ไทยช่วยไทยพลัส” เลยกลายเป็นตัวช่วยยกระดับครั้งสำคัญที่จะเข้ามาเป็นกันชนหนี้เสีย และช่วยกู้สถานการณ์ให้หุ้นกลุ่มการเงิน Non-bank กลับมาหายใจคล่องขึ้น โดยเฉพาะกลุ่มจำนำทะเบียนรถและบัตรเครดิตที่มีเกราะป้องกันตัวเองแน่นๆ ถือเป็นจังหวะทองที่น่าเปิดเรดาร์มองหาหุ้นดีเข้าพอร์ต เพื่อสร้างโอกาสทำกำไรให้โตแบบก้าวกระโดดในปี 2569 นี้

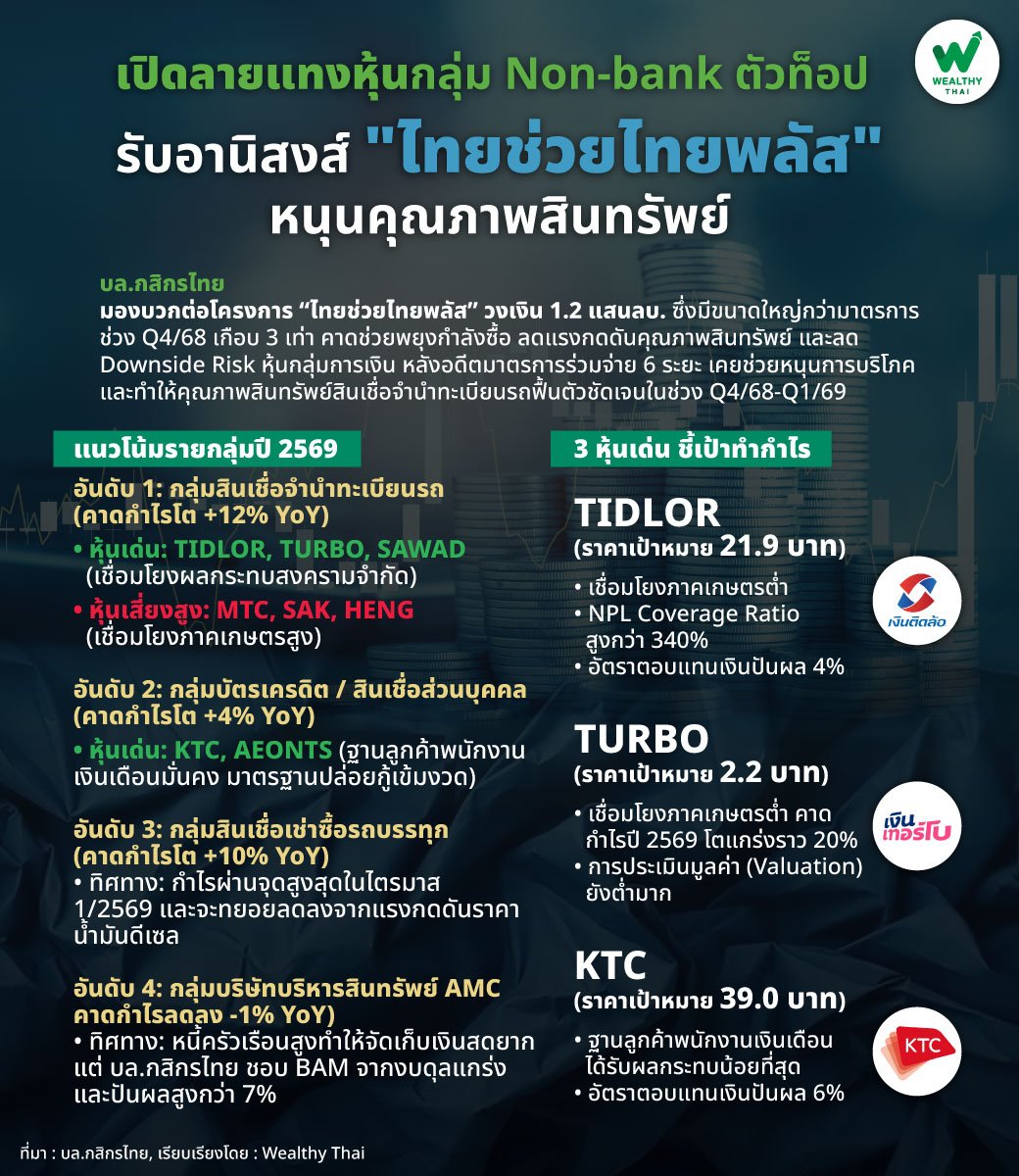

บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) ระบุ มองบวกต่อโครงการร่วมจ่ายใหม่ จากขนาดมาตรการใหม่ที่สูงกว่ามาตรการในไตรมาส 4/2568 เกือบ 3 เท่า คาดว่าจะช่วยบรรเทาการเสื่อมลงของคุณภาพสินทรัพย์จากผลกระทบสงครามตะวันออกกลาง และลด downside risks ของหุ้นกลุ่มการเงินได้ รัฐบาลเปิดตัวโครงการ “ไทยช่วยไทยพลัส” วงเงิน 1.2 แสนลบ. เริ่มตั้งแต่เดือน มิ.ย. 2569 ในอดีต ไทยเคยดำเนินมาตรการร่วมจ่ายมาแล้ว 6 ระยะ รวมวงเงิน 2.785 แสนลบ. ซึ่งช่วยกระตุ้นการบริโภคและปรับดีขึ้นคุณภาพสินทรัพย์ของกลุ่มการเงินได้อย่างมีประสิทธิภาพ โดยพบว่าคุณภาพสินทรัพย์ของสินเชื่อจำนำทะเบียนรถปรับดีขึ้นอย่างมีนัยสำคัญในช่วงไตรมาส 4/2568 ถึงไตรมาส 1/2569 หลังมาตรการกระตุ้นเศรษฐกิจวงเงิน 4.4 หมื่นลบ. ก่อนหน้า

ทั้งนี้ อัตราผลตอบแทนพันธบัตรไทยปรับเพิ่มขึ้นราว 60bps ตั้งแต่ปลายเดือน ก.พ. จากสงครามตะวันออกกลาง ซึ่งอาจชดเชยประโยชน์บางส่วนจากการรีไฟแนนซ์หุ้นกู้ต้นทุนต่ำ อย่างไรก็ตาม หุ้นกู้ที่ออกใหม่ยังมีต้นทุนต่ำกว่าค่าเฉลี่ย 3 ปีราว 100bps และต่ำกว่าจุดสูงสุดช่วงปลายปี 2566–ต้นปี 2567 ราว 150–200bps ดังนั้น ยังคงคาดว่าต้นทุนเงินทุนจะลดลงในปี 2569 แม้จะช้ากว่าที่คาดไว้ก่อนหน้า โดย MTC, SAWAD และ TIDLOR จะได้ประโยชน์มากที่สุด จากการมีสัดส่วนการต่ออายุสัญญา (rollover) หุ้นกู้ในระดับสูง

แนวโน้มปี 2569

บล.กสิกรไทย ระบุ ชอบกลุ่มสินเชื่อจำนำทะเบียนรถ ตามด้วยกลุ่มบัตรเครดิต กลุ่มเช่าซื้อรถบรรทุก และกลุ่มบริษัทบริหารสินทรัพย์ด้อยคุณภาพ ตามลำดับ

- สินเชื่อจำนำทะเบียนรถ บล.กสิกรไทย ชอบ TIDLOR, TURBO และ SAWAD จากการมีความเชื่อมโยงโดยตรงต่อผลกระทบสงครามในระดับจำกัด ขณะที่ MTC, SAK และ HENG เผชิญ downside risks สูงกว่า จากการมีความเชื่อมโยงกับภาคเกษตรในระดับสูง คาดว่ากลุ่มจะมีกำไรเติบโต 12% จากปีก่อน โดยได้รับแรงหนุนจากค่าใช้จ่ายสำรองหนี้สูญ (credit cost) ที่ลดลงและการเติบโตของสินเชื่อในระดับปานกลาง

- บัตรเครดิต / สินเชื่อส่วนบุคคล KTC และ AEONTS คาดว่าจะยังมีความแข็งแกร่ง จากฐานลูกค้าพนักงานเงินเดือนที่มีเสถียรภาพมากกว่า และมาตรฐานการปล่อยสินเชื่อที่เข้มงวดกว่า โดย credit cost คาดว่าจะทยอยกลับสู่ระดับปกติในช่วงครึ่งหลังปี 2569 คาดว่ากลุ่มจะมีกำไรเติบโต 4% จากปีก่อน จาก credit cost ที่ลดลงและอัตราส่วนต่างดอกเบี้ย (NIM) ที่สูงขึ้น

- สินเชื่อเช่าซื้อรถบรรทุก คาดว่าการเติบโตของสินเชื่อจะอ่อนตัวลง และ credit cost จะเพิ่มขึ้นตั้งแต่ไตรมาส 2/2569 เป็นต้นไป จากราคาน้ำมันดีเซลที่เพิ่มขึ้น เชื่อว่ากำไรของกลุ่มน่าจะผ่านจุดสูงสุดไปแล้วในไตรมาส 1/2569 และจะทยอยลดลงหลังจากนี้ อย่างไรก็ตาม ยังคงคาดว่ากลุ่มจะรายงานกำไรเติบโตประมาณ 10% จากปีก่อน ในปี 2569 โดยได้รับแรงหนุนหลักจาก credit cost ที่ลดลงและผลขาดทุนจากการขายทรัพย์สินรอการขายที่ลดลง

- กลุ่มบริษัทบริหารสินทรัพย์ด้อยคุณภาพ (AMC) คาดว่าแนวโน้มการจัดเก็บเงินสดจะยังอ่อนแอ ท่ามกลางหนี้ครัวเรือนที่อยู่ในระดับสูงและอุปสงค์ NPA ที่ซบเซา แม้แรงกดดันด้าน ECL ที่ผ่อนคลายลงจะช่วยหนุนการฟื้นตัวของกำไรอย่างค่อยเป็นค่อยไป ชอบ BAM จากงบดุลที่แข็งแกร่งและอัตราตอบแทนเงินปันผลมากกว่า 7% อย่างไรก็ตาม คาดว่ากลุ่ม AMC จะมีกำไรลดลงเล็กน้อย 1% เมื่อเทียบปีก่อน ในปี 2569 จากยอดขาย NPA ที่อ่อนแอลง

โดย บล.กสิกรไทย คงมุมมอง “เป็นกลาง” ต่อกลุ่ม โดยหุ้นเด่น ได้แก่

1) TIDLOR (ราคาเป้าหมาย 21.9 บาท) ซึ่งมีความเชื่อมโยงกับภาคเกษตรต่ำ มี buffer แข็งแกร่งจาก coverage ratio ของ NPL สูงกว่า 340% อัตราตอบแทนเงินปันผลสูง 4% และมีแผนบริหารเงินทุนที่ดี

2) TURBO (ราคาเป้าหมาย 2.2 บาท) ซึ่งมีความเชื่อมโยงต่ำเช่นกัน และคาดว่าจะมีกำไรเติบโตแข็งแกร่งราว 20% ในปี 2569 ขณะที่การประเมินมูลค่ายังต่ำมาก

3) KTC (ราคาเป้าหมาย 39.0 บาท) ซึ่งฐานลูกค้าส่วนใหญ่เป็นพนักงานเงินเดือนที่มีรายได้ประจำ ทำให้ได้รับผลกระทบน้อยที่สุด พร้อมให้อัตราตอบแทนเงินปันผลที่น่าสนใจระดับ 6%