OKJ พุ่งกระฉูด 27% หลังเปิดตัว Grill & Ground โบรกฯ ยังแนะ “ซื้อ” แม้ลดราคาเป้า มองผลงานครึ่งหลังฟื้นรับกลยุทธ์ 3 ด้าน

OKJ พุ่งกระฉูด 27% รับอานิสงส์เปิดตัวแบรนด์ใหม่ "Grill & Ground" ด้านโบรกฯ มองบวกต่อกลยุทธ์ 3 ด้าน (NBPMD) คาดช่วยปลดล็อกปัญหาผลผลิตล้น-ลดต้นทุน และหนุนผลงานพลิกฟื้นคืนชีพตั้งแต่ไตรมาส 3/69 เป็นต้นไป แม้ระยะสั้นยังเผชิญผลขาดทุนสะสมและโดนหั่นประมาณการกำไรลง แต่ระยะยาวสตอรี่ยังแกร่ง แนะนำ “ซื้อ” ปรับเป้าใหม่เป็น 3.70 บาท

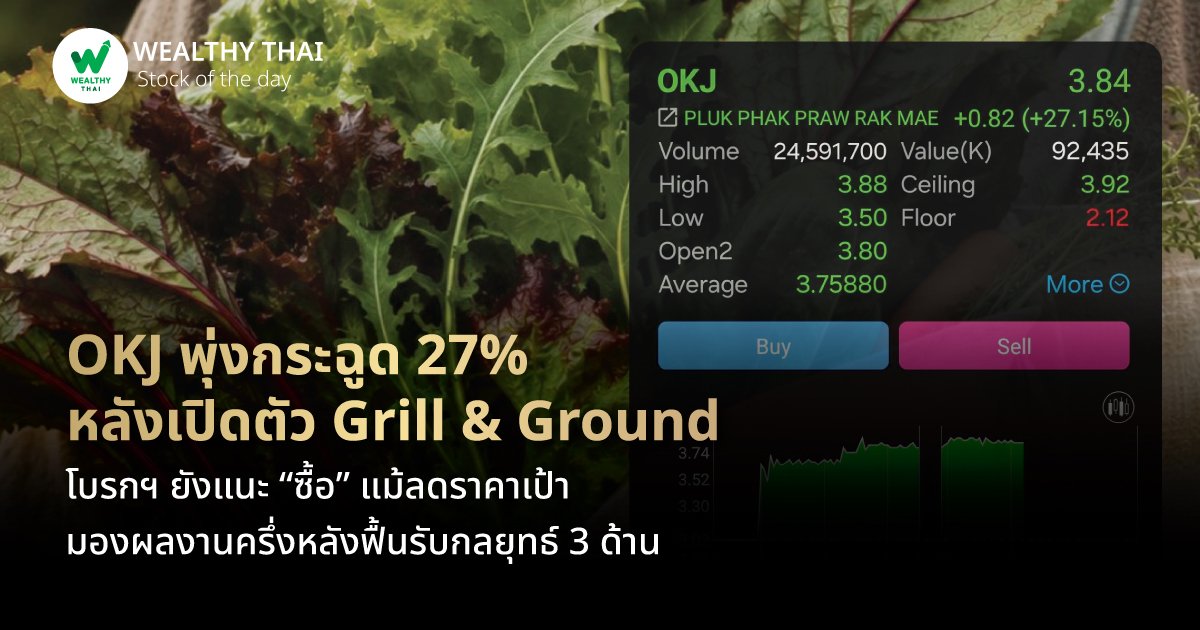

วันนี้ (2 มิ.ย.69) ราคาหุ้นของ บริษัท ปลูกผักเพราะรักแม่ จำกัด (มหาชน) หรือ OKJ ล่าสุดอยู่ที่ระดับ 3.84 บาท เพิ่มขึ้น 0.82 บาท หรือ 27.15% ด้วยมูลค่าการซื้อขาย 92.44 ล้านบาท

ด้าน บริษัทหลักทรัพย์ โกลเบล็ก จำกัด ระบุในบทวิเคราะห์ OKJ กำลังเดินหน้าเข้าสู่แผนการพลิกฟื้นธุรกิจอย่างมีนัยสำคัญ โดย บล.โกลเบล็ก มีมุมมองเชิงบวกต่อทิศทางกลยุทธ์ใหม่ 3 ด้าน (NBPMD) ประกอบด้วย การพัฒนาเมนูใหม่ (New Menu Development: NMD), การพัฒนาผลิตภัณฑ์ใหม่ (New Product Development: NPD) และการบริหารจัดการแบรนด์ใหม่ (New Brand Management: NBD)

กลยุทธ์เหล่านี้จะได้รับการสนับสนุนอย่างแข็งแกร่งจากธุรกิจเบเกอรี่, ช่องทางการขายที่ทรงพลังอย่างร้าน Café Amazon (ผ่าน OR ซึ่งเป็นผู้ถือหุ้นใหญ่) รวมถึงการขยายเข้าสู่ธุรกิจบริการอาหารบนเครื่องบิน (On-board catering) ของสายการบินไทย ทั้งหมดนี้อยู่ภายใต้จุดแข็งเดิมของบริษัทคือ คุณค่าด้าน "ความยั่งยืน สุขภาพ และอายุที่ยืนยาว" (Longevity and Healthy) ที่ส่งมอบให้แก่ลูกค้ามาโดยตลอด

ทั้งนี้ แม้ว่า OKJ จะเผชิญกับการขาดทุนสุทธิติดต่อกันถึง 3 ไตรมาส (ขาดทุน 34.3 ล้านบาท ในไตรมาส 4/68 และ 30.4 ล้านบาท ในไตรมาส 1/69) รวมถึงคาดว่าจะยังคงขาดทุนต่อเนื่องในไตรมาส 2 ปี 2569 แต่ฝ่ายวิเคราะห์คาดว่า ผลจากกลยุทธ์ NBPMD จะเริ่มออกดอกออกผลและทำให้บริษัทสามารถพลิกกลับมาทำกำไรและเติบโตอย่างยั่งยืนได้ตั้งแต่ไตรมาส 3 ปี 2569 เป็นต้นไป

อย่างไรก็ตาม ฝ่ายวิเคราะห์ได้ปรับลดประมาณการกำไรต่อหุ้น (EPS) ในช่วงปี 2569-2571 ลงประมาณ 26% - 51% เพื่อสะท้อนยอดขายของสาขาเดิม (SSSG) ที่ชะลอตัวลง, รายได้ต่อสาขาที่ลดลงของร้านโอ้กะจู๋รูปแบบเต็ม (Full-service), จำนวนสาขา และอัตรากำไรสุทธิที่ต่ำกว่าคาด

ทั้งนี้ ในไตรมาส 1 ปี 2569 OKJ รายงานผลขาดทุนสุทธิ 30.4 ล้านบาท (ปรับตัวดีขึ้นเมื่อเทียบกับที่ขาดทุน 34.3 ล้านบาทในไตรมาสก่อนหน้า แต่ลดลงอย่างมากจากที่มีกำไรสุทธิ 63.8 ล้านบาท ในไตรมาส 1/68) สาเหตุหลักมาจากรายได้รวมที่หดตัวลงเหลือ 575.6 ล้านบาท (ลดลง 8% จากไตรมาสก่อน และ 19% จากปีก่อน) เนื่องจากยอดขายของแบรนด์โอ้กะจู๋ลดลงมาอยู่ที่ 468.5 ล้านบาท

อย่างไรก็ดี ในส่วนของแบรนด์ "Joe Wings" กลับมีสัญญาณที่ดี โดยรายได้เติบโตขึ้นเป็น 35.6 ล้านบาท ในไตรมาส 1/69 (เพิ่มขึ้นจาก 17.7 ล้านบาท ในไตรมาส 4/68) ซึ่งเป็นผลมาจากการเปิดสาขาใหม่เพิ่มอีก 2 สาขา

โดยแบรนด์ใหม่อย่าง "G&G" (Grill & Ground) ถูกมองว่าจะเข้ามาปฏิวัติรูปแบบการดำเนินธุรกิจของ OKJ และช่วยแก้ปัญหาดักแด้ความสำเร็จเดิม (Success Trap) จากการเป็นเพียง "ผู้นำด้านอาหารสุขภาพฟาร์มสู่จาน (Farm-to-table)" โดย G&G จะเข้ามาใช้ประโยชน์จากจุดแข็งด้านฟาร์มออร์แกนิกและอาหารเพื่อสุขภาพใน 3 มิติหลัก คือ

- สร้างตลาดใหม่ในกลุ่มสเต็กและสลัดที่เน้นความคุ้มค่า (Value-conscious steak & salad)

- บริหารจัดการผลผลิตผักออร์แกนิกที่มีอยู่อย่างล้นเหลือของ OKJ ให้เกิดประโยชน์สูงสุด

- ลดต้นทุนคงที่ต่อจานลง (Reduce fixed cost per serve) ทั้งในส่วนของฟาร์ม พนักงาน และค่าเช่า

อย่างไรก็ดี แม้ว่าฝ่ายวิเคราะห์จะยังไม่ได้รวมมูลค่าเพิ่ม (Upside) จากแบรนด์ใหม่ ๆ ของ OKJ (รวมถึง G&G) เข้าไปในประมาณการเนื่องจากต้องรอรายละเอียดเพิ่มเติม แต่เชื่อว่าความสำเร็จของกลยุทธ์ 3 ด้านที่ปรับปรุงใหม่ ประกอบกับศักยภาพการเติบโตของธุรกิจเบเกอรี่และช่องทางการค้า จะช่วยสนับสนุนให้หุ้น OKJ ซื้อขายในระดับ P/E ที่สูงได้

บล. โกลเบล็ก จึงคงคำแนะนำ "ซื้อ" แต่ปรับลดราคาเป้าหมาย 12 เดือนข้างหน้าลงมาอยู่ที่ 3.70 บาท (คำนวณจาก Forward P/E ที่ 22 เท่า ของประมาณการปี 2570) ซึ่งสะท้อนผลประกอบการที่เป็นปกติมากขึ้น หลังจากที่บริษัทได้เริ่มดำเนินกลยุทธ์ชุดใหม่นี้แล้ว โดยราคาหุ้นในปัจจุบันยังมี Upside เปิดกว้างอยู่ประมาณ +22.5% ตัวเลขคาดการณ์เงินปันผล (Dividend Yield) ในปี 2569 อยู่ที่ 1.13% และจะเพิ่มขึ้นเป็น 2.24% ในปี 2570