ส่องเทรนด์ธุรกิจแม่ลูก STA-STGT อนาคตยังมีความน่าสนใจอยู่หรือไม่?

ราคาหุ้น STA และ STGT ปรับตัวเพิ่มขึ้นมาอย่างโดดเด่น เมื่อเทียบกับในช่วงที่ผ่านมา ที่หลายๆฝ่ายต่างมองว่า อาจจะเป็นหุ้นที่ถูกลืมจากนักลงทุนไปเสียแล้ว ด้วยเหตุผลที่ว่า ธุรกิจถุงมือยางอาจจะหมดเสน่ห์หรือความน่าสนใจ หลังราคาขายเริ่มปรับลดลง ตามการระบาดของเชื้อไวรัสโควิด 19 ที่เริ่มคลี่คลายในหลายๆประเทศ ที่อาจจะส่งผลต่อความต้องการถุงมือยางปรับตัวลดลงตามไปด้วย

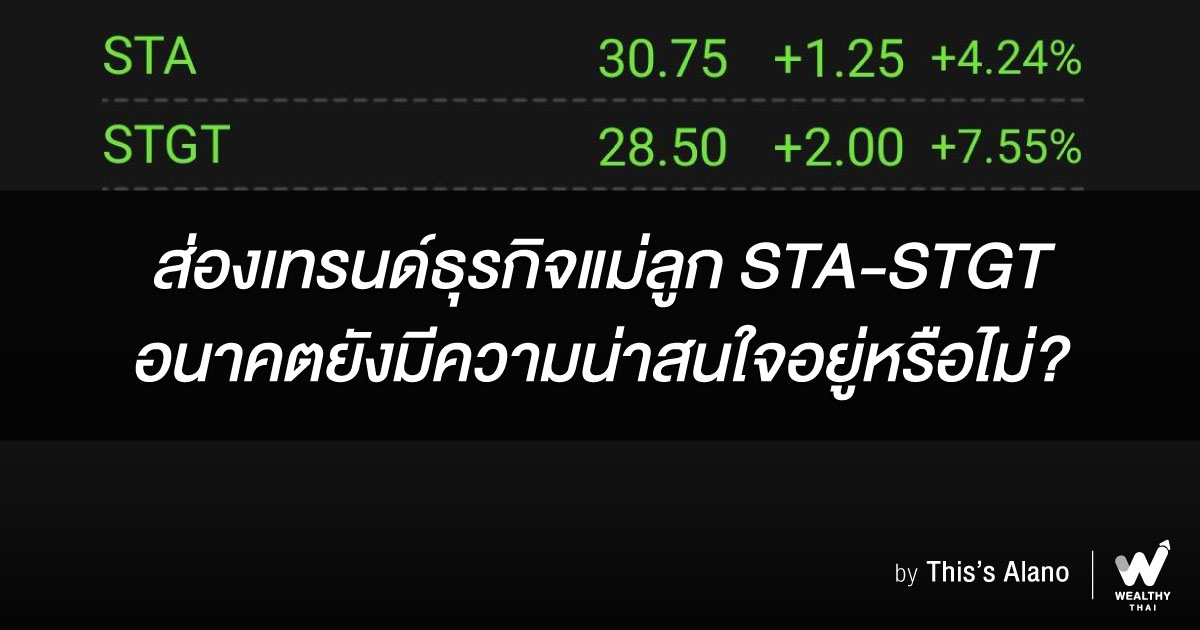

ความเคลื่อนไหว ราคาหุ้น STA ในวันนี้เปิดการซื้อขายที่ระดับ 30.50 บาท เพิ่มขึ้นราว 3.38% จากวันก่อนหน้า ขณะที่ STGT เปิดการซื้อขายที่ระดับ 27.25 บาท เพิ่มขึ้น 2.83%จากวันก่อนหน้า หลังจากล่าสุดทั้ง 2 บริษัทรายงานผลประกอบการออกมาอย่างโดดเด่น

ผลงานไตรมาส 3 กำไรเด่นปันผลสูง

โดย STA รายงานผลประกอบการงวดไตรมาส 3/64 มีกำไร 3,230.78 ล้านบาท เพิ่มขึ้น 55% จากงวดเดียวกันปี 63 ที่กำไร 2,084.41 ล้านบาท และมีรายได้รวม อยู่ที่ 28,486.1 ล้านบาท เติบโต 72.7% โดยรายได้จากธุรกิจยางธรรมชาติ มีส่วนแบ่งเพิ่มขึ้น 62% และจากราคาขายเฉลี่ยของยางธรรมชาติที่ปรับตัวอยู่ในระดับสูง ปริมาณการขายที่เพิ่มขึ้นตามการฟื้นตัวของการบริโภค

นอกจากนี้ คณะกรรมการบริษัทมีมติจ่ายปันผลระหว่างกาลในอัตราหุ้นละ 1.25 บาท ให้แก่ผู้ถือหุ้น โดยจะขึ้นเครื่องหมาย XD ในวันที่ 18-22 พ.ย. 64

ขณะที่แนวโน้มผลการดำเนินงานไตรมาสสุดท้ายของปีนี้ นายวีรสิทธิ์ สินเจริญกุล กรรมการผู้จัดการใหญ่ บริษัท ศรีตรังแอโกรอินดัสทรี จำกัด (มหาชน) หรือ STA เผยว่า มั่นใจจะเติบโตอย่างต่อเนื่อง เนื่องจากเข้าสู่ช่วงฤดูการเก็บเกี่ยว (ไฮซีซั่น) ของผลผลิตยางธรรมชาติ และได้รับปัจจัยบวกจากการผู้ผลิตยางล้อชั้นนำของโลกได้หันมาสั่งซื้อยางธรรมชาติจากประเทศไทยเพิ่มขึ้นจากในอดีตที่สั่งซื้อจากอินโดนีเซีย โดยจะเลือกซื้อจากบริษัทฯ ที่ผ่านการตรวจสอบคุณภาพแล้วเท่านั้น ซึ่งโรงงานของ STA เป็นหนึ่งในผู้ผลิตในประเทศไทยที่ผ่านการตรวจสอบคุณภาพแล้ว

ส่วนความต้องการใช้ยางธรรมชาติทั่วโลกที่ยังอยู่ในช่วงวัฏจักรขาขึ้นรอบใหม่ การทยอยฟื้นตัวของเศรษฐกิจในภูมิภาคเอเชียและการเติบโตของเศรษฐกิจในฝั่งยุโรปและอเมริกา รวมถึงราคาขายเฉลี่ยยางธรรมชาติในตลาดโลกมีแนวโน้มเพิ่มขึ้นหรือทรงตัวอยู่ในระดับสูง จึงมั่นใจว่าจะสามารถผลักดันปริมาณการขายยางธรรมชาติในปีนี้ได้ตามเป้าหมายใหม่ 1.3 ล้านตัน

ถัดมา STGT รายงานกำไร 4,532.81 ล้านบาท เพิ่มขึ้น 2.9% จากงวดเดียวกันปี 63 ที่กำไร 4,401.92 ล้านบาท โดยรายได้จากการขายในไตรมาส 3/64 อยู่ที่ 10,864.0 ล้านบาท ขยายตัว 32.6% จากราคาขายเฉลี่ยที่ปรับเพิ่มสูงขึ้น 34.3% ส่งผลให้กำไรขั้นต้นในไตรมาสนี้อยู่ที่ 5,591.2 ล้านบาท ปรับเพิ่มขึ้น 13.5%

สำหรับปริมาณการขายในอยู่ที่ 7,076 ล้านชิ้น ค่อนข้างคงที่เมื่อเทียบไตรมาส 3/63 ปรับลงเพียง 0.9% แต่เพิ่มขึ้น 23.8% เทียบไตรมาสก่อนหน้าจากการกลับมาเดินเครื่องจักรอย่างเต็มที่ของโรงงานที่จ.ตรัง และ จ.สุราษฎร์ธานี ภายหลังจากการหยุดการผลิตชั่วคราวในช่วงไตรมาส 2/64 จากสถานการณ์ COVID-19 ขณะที่ปริมาณการส่งออกฟื้นตัวดีขึ้น

ด้านนางสาวจริญญา จิโรจน์กุล กรรมการผู้จัดการใหญ่ บริษัท ศรีตรังโกลฟส์ (ประเทศไทย) จำกัด (มหาชน) หรือ STGT เผยว่า บริษัทคาดว่าผลประกอบการปี 2564 จะทำสถิติสูงสุดใหม่ จากกำลังการผลิตและปริมาณการขายสินค้าที่เพิ่มขึ้น แม้ราคาขายถุงมือยางเฉลี่ยทยอยปรับลดลง โดยบริษัทฯ วางกลยุทธ์มุ่งขยายตลาดเพื่อรักษาผลการดำเนินงานอยู่ในระดับที่ดีอย่างต่อเนื่อง เช่น การจัดบริษัทย่อยในประเทศสิงคโปร์เพื่อวิจัยและพัฒนาผลิตภัณฑ์ใหม่ มุ่งเน้นการนำเสนอนวัตกรรมที่จะเพิ่มศักยภาพการแข่งขันในตลาด, จัดตั้งบริษัทย่อยในอินโดนีเซียเพื่อดูแลด้านการจัดจำหน่ายสินค้าเพื่อกระจายสินค้าได้อย่างครอบคลุมทั่วประเทศยิ่งขึ้น, คิดค้นและพัฒนาผลิตภัณฑ์ใหม่ที่สร้างมูลค่าเพิ่ม เป็นต้น

เปิดอนาคตของทั้ง 2 หุ้น

บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คงมุมมองเชิงบวกต่อธุรกิจยางธรรมชาติของ STA ที่จะทำจุดสูงสุดของปีในไตรมาส 4/64 และยังอยู่ในแนวโน้มขาขึ้นต่อเนื่องในปี 2565 โดยคาดจะมีการเติบโตทั้งในด้านปริมาณขายและราคาขายเฉลี่ย ตามอุปสงค์ล้อยางในตลาดโลกที่สูงขึ้น

แต่อย่างไรก็ตามเนื่องด้วยสัดส่วนกำไรของ STA ส่วนใหญ่มาจากธุรกิจถุงมือยาง ซึ่งมีแนวโน้มจะชะลอจากปีก่อน ใน งวดไตรมาส 4/64 และชะลอลงต่อเนื่องในปี 2565 จึงเป็นปัจจัยกดดันราคาหุ้น เชิงปัจจัยพื้นฐานเรายังคงคำแนะนำ “ ซื้อ “ STA ที่ราคาเหมาะสมสิ้นปี 2565 ที่ 45.00 บาท แต่เชิงกลยุทธ์แนะนำ Wait and see เพื่อรอดูสถานการณ์ของถุงมือยาง โดยหากนักลงทุนสนใจลงทุนในหุ้นยางพารา NER อาจเป็นตัวเลือกที่น่าสนใจกว่า

ขณะที่ STGT มีมุมมองเป็นกลางต่อแนวโน้มกำไรไตรมาส 4/64 แม้ว่า ASP (ราคาถุงมือยาง) คาดว่าจะชะลอลงต่อจากไตรมาส 3/64 แต่เป็นในระดับที่ชะลอลง ขณะที่ปริมาณขายคาดเบื้องต้นว่าอาจฟื้นตัวขึ้นเป็นระดับ 8,000 ล้านชิ้น จากกำลังการผลิตใหม่ และตู้คอนเทนเนอร์ที่ขาดแคลนน้อยลง และค่าระวางเรือเริ่มปรับตัวลง

ดังนั้นยังคงประมาณการกำไรปี 64 ที่ 28,112 ล้านบาท เพิ่มขึ้น 96.2% จากปีก่อน ส่วนกำไรปกติปี 2565 จะปรับลงหรือไม่ขึ้นอยู่กับแนวโน้มผลประกอบการที่ได้จาก Guidance ของบริษัทหลังการประชุมนักวิเคราะห์ เรายังคงคำแนะนำ “ซื้อ”STGT แต่เชิงกลยุทธ์แนะน า Wait & See เพื่อรอทิศทางอุตสาหกรรมและกลยุทธ์การดำเนินงานจากบริษัทอีกครั้ง