2 หุ้นแม่ลูก WHA- WHAUP กับผลงานที่ยังเติบโตอย่างโดดเด่น

ท่ามกลางการระบาดของโควิด-19 ที่ยังมีผู้ติดเชื้อปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง ทีมข่าว Wealthy Thai จะพานักลงทุนมาอัพเดทแผนธุรกิจของ 2 หุ้นแม่ลูกอย่าง WHA หรือ บริษัท ดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) และWHAUP หรือ บริษัท ดับบลิวเอชเอ ยูทิลิตี้ส์ แอนด์ พาวเวอร์ จำกัด (มหาชน) จะมีความน่าสนใจหรือไม่ หาคำตอบได้ในบทความนี้

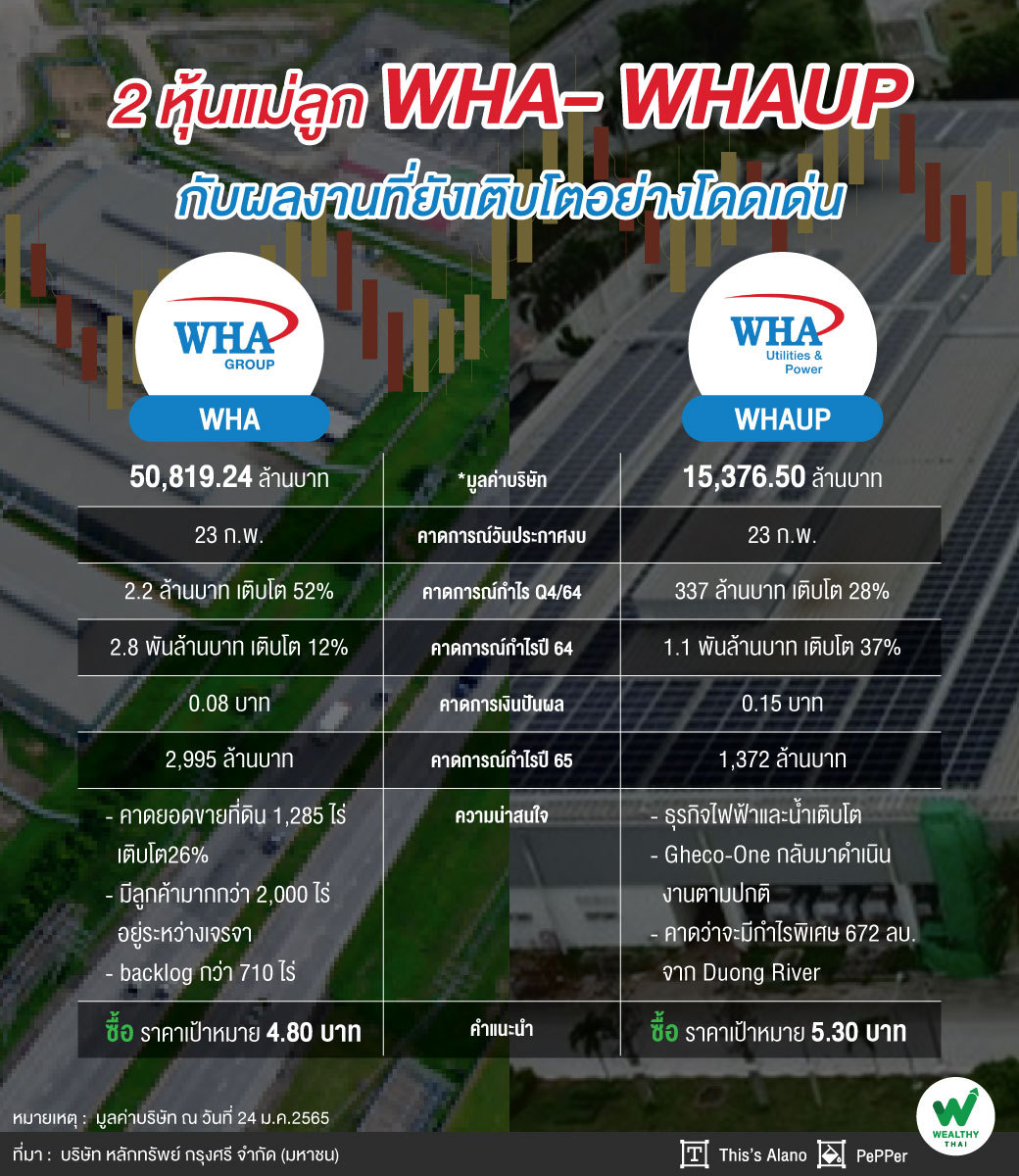

WHA กำไรเติบโตต่อเนื่อง

โดยนักวิเคราะห์บริษัท หลักทรัพย์ กรุงศรี จำกัด (มหาชน) ได้ออกมาประเมินทิศทางการเติบโตของทั้ง 2 บริษัทไว้อย่างน่าสนใจ เริ่มจาก WHA ซึ่งระบุว่า คาดไตรมาส 4/64 กำไรสูงสุดในรอบ 5 ปี เนื่องจากกำไรประมาณ 1.7 พันล้านบาท มาจากการขายสินทรัพย์เข้ากองทรัสต์ รวมทั้งกำไรที่เพิ่มขึ้นจากการโอนที่ดินที่ไม่ใช่นิคมฯ 340 ไร่และที่ดินนิคมฯ 40-50 ไร่ (จาก 45 ไร่ในไตรมาส 3) ประกอบกับ Gheco-One กลับมาดำเนินงานตามปกติ และโรงไฟฟ้าโซลาร์ COD เพิ่ม 7MW

โดยหากรวมกำไรอัตราแลกเปลี่ยน 56 ล้านบาท คาดจะมีกำไรสุทธิ 2.2 ล้านบาท เติบโต 52% จากช่วงเดียวกันของปีก่อน เทียบกับไตรมาส 3/64 ที่อยู่ระดับ 160 ล้านบาท โดยกำไรรวมปี 64 คาดอยู่ที่ เป็น 2.8 พันล้านบาท เติบโต 12%จากปีก่อนหน้า ใกล้เคียงกับคาดการณ์ของฝ่ายวิจัยและคาดเงินปันผลงวดสุดท้าย 0.08 บาท (ผลตอบแทนปันผล 2.4%) ผลประกอบการประกาศวันที่ 23 ก.พ.นี้คงคำแนะนำ ซื้อ ราคาเป้าหมาย 4.80 บาท

ทั้งนี้ประเมินปี 2565 คาดกำไรจะอยู่ที่ราว 2,995 ล้านบาท เติบโต 6%จากปี 2564 โดยคาดกำไรจากธุรกิจนิคมฯ จะเติบโตและชดเชยกำไรที่ลดลงของการขายสินทรัพย์เข้ากองทรัสต์ ซึ่งคาดยอดขายที่ดินจะเพิ่มขึ้นเป็น 1,285 ไร่ในปีนี้ เติบโต26%จากปี 2564 ที่อยู่ 1,020 ไร่ (641 ไร่ที่นิคมฯ, 340 ไร่ไม่ใช่นิคมฯ, 40 ไร่เวียดนาม) โดยมีลูกค้ามากกว่า 2,000 ไร่อยู่ระหว่างเจรจา คาดยอดโอนที่ดินจะเพิ่มขึ้น (590 ไร่ในปีที่ผ่านมา ซึ่งรวม 340 ไร่ไม่ใช่ที่ดินนิคมฯ) จาก backlog กว่า 710 ไร่

นอกจากนี้ WHA เซ็นสัญญาเช่าคลังสินค้าและโรงงานได้สูงกว่าคาดการณ์ของฝ่ายวิจัย เป็นสัญญาระยะยาว 175,000 ตร.ม.และระยะสั้น 170,000 ตร.ม. โดยคาดบริษัทจะคงเป้าเดิมปีนี้ แต่กำไรขายทรัพย์สินเข้ากองทรัสต์จะลดลง เนื่องจากสัดส่วนการถือครองน้อยลงและโครงสร้างการขายสินทรัพย์

ทั้งนี้คาดบริษัทจะขายทรัพย์สิน 180,000 ตร.ม. (BTS 130,000 ตร.ม. และ RBF & RBW 50,000 ตร.ม.) แต่ 65,000 ตร.ม.ของ BTS เป็นของ JV (WHA ถือหุ้น 50%) เทียบกับ 160,179 ตร.ม.ปีก่อนและถือหุ้น 100% และสิทธิการเช่ายาว 60 ปี ธุรกิจไฟฟ้าและน้ำจะดีขึ้นจากปีก่อน เนื่องจากการกลับมาดำเนินงานของ Gheco-One, โซลาร์หลังคา COD เพิ่ม และขาดทุนจาก Duong River ลดลง คาดอัพไซด์ 473 ล้านบาท จากการขึ้นราคาขายน้ำ 25% ของ Duong River

WHAUP กำไรไตรมาส 4 โตกระโดด

ถัดมา WHAUP นักวิเคราะห์ค่ายเดียวกันประเมินว่า กำไรจากการดำเนินงานในไตรมาส 4/64 จะเติบโตก้าวกระโดดเป็น 320 ล้านบาท เพิ่มขึ้น 96% จากช่วงเดียวกันของปีก่อน และเติบโต 16%จากไตรมาสก่อน เนื่องจาก Gheco-One กลับมาดำเนินงานตามปกติ และคาดว่าจะสร้างกำไรได้สูงขึ้นในไตรมาส 4 เทียบกับไตรมาสก่อนหน้า จากค่าความพร้อมจ่ายที่สูงขึ้น (เทียบ 59.2% ในไตรมาส 1, 76.5% ในไตรมาส 2 และ 67.9% ในไตรมาส 3)

นอกจากนี้ Gheco-One ยังได้ประโยชน์จากราคาพลังงานที่เพิ่มขึ้น เนื่องจากราคาขายไฟฟ้าอ้างอิงราคาพลังงานด้วย คาดโซลาร์หลังคากำไรเพิ่มขึ้นจาก COD เพิ่ม 7MW ในไตรมาส 4 ขณะที่ธุรกิจน้ำ คาดมีกำไรทรงตัวจาก Gulf SRC เพิ่มการใช้น้ำ Block 1B (COD ในต.ค.64) ชดเชยอุปสงค์ที่ลดลงจากการปิดซ่อมของลูกค้ารายใหญ่ หากรวมกำไรอัตราแลกเปลี่ยน 17 ล้านบาท

ดังนั้นประเมินไตรมาส 4/64 WHAUP จะมีกำไรสุทธิ 337 ล้านบาท เติบโต 28%จากช่วงเดียวกันของปีก่อน และ เติบโต 64% จากไตรมาสก่อนหน้า และกำไรรวมทั้งปี 2564 คาดเป็น 1.1 พันล้านบาท เติบโต 37%จากปีก่อน โดยต่ำกว่าคาดการณ์ของฝ่ายวิจัยเล็กน้อย และคาดเงินปันผลงวดสุดท้าย 0.15 บาท (ผลตอบแทนปันผล 3.7%) ผลประกอบการจะประกาศวันที่ 23 ก.พ.คงคำแนะนำ ซื้อ ราคาเป้าหมาย 5.30 บาท

ขณะที่ปี 2565 กำไรธุรกิจไฟฟ้าและน้ำเติบโต คาดโซลาร์หลังคาจะ COD เพิ่ม 34 MW (เซ็นสัญญาสะสม 91MW โดย COD 57 MW และมีกำลังการผลิตไฟฟ้าทั้งหมด 607MWe ณ สิ้นธ.ค.64) รวมทั้งโรงไฟฟ้า Gheco-One กลับมาดำเนินงานตามปกติ ประกอบกับค่า Ft ของโรงไฟฟ้า SPP จะเพิ่มขึ้น 0.0139 บาทต่อหน่วย เทียบกับลดลง 0.1532 บาท/หน่วยในปีที่ผ่านมา

ขณะที่การดำเนินงานเต็มปีของโรงไฟฟ้า Gulf SRC Block 1A และ 1B (ปริมาณขายน้ำ 30,000 ลบ.ม./วัน หรือ 10% ของปริมาณขายในไตรมาส 3) และ COD Block 2A และ 2B ปีนี้ ซึ่งคาดว่าจะมีอุปสงค์น้ำ 30,000 ลบ.ม./วัน รวมถึง Duong River ขาดทุนลดลง (จะกลับเป็นกำไรในไตรมาส 4/65 หรือเร็วกว่านั้น) นอกจากนี้คาดว่าจะมีกำไรพิเศษ 672 ล้านบาท จาก Duong River ที่จะได้รับอนุมัติขึ้นราคาขายน้ำ 25% เป็น VND 9,600 /ลบ.ม. ซึ่งจะลดจุดคุ้มทุนลงจากอัตราการใช้กำลังการผลิต 80% เป็น 64% จึงคาดปี 2565 จะรายงานกำไรราว 1,372 ล้านบาท