โพยหุ้น คัดสรรหุ้นที่ถูกปรับคาดการณ์กำไรปี 65 ขึ้นมากสุด

หลายๆบริษัทก็ได้ทยอยประกาศผลประกอบการรอบปี 2564 ออกมาให้ทราบกันแล้ว ซึ่งก็มีหลายบริษัทสร้างผลตอบแทนที่ดีให้กับนักลงทุน แต่ก็มีอีกหลายบริษัทเช่นกันที่สร้างความผิดหวัง ดังนั้นโพยหุ้นครั้งนี้เราได้รวบรวมหุ้นที่ค่าเฉลี่ยประมาณการกำไรสุทธิถูกปรับขึ้นสูงสุด 10 อันดับแรก เมื่อเทียบกับเดือนก่อนหน้า มาฝากนักลงทุน

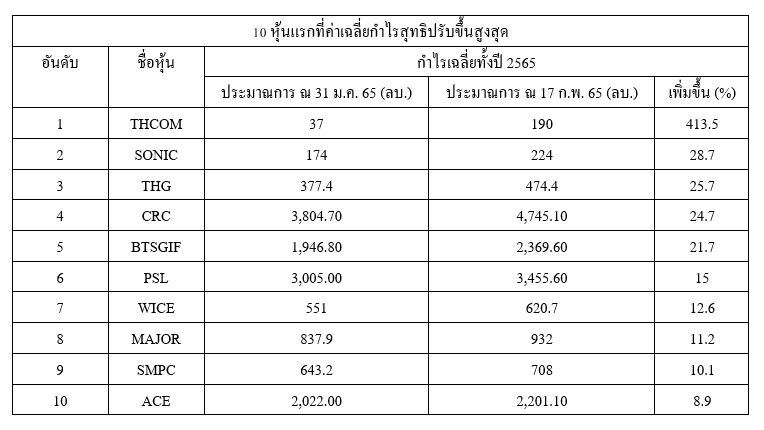

อย่างไรก็ตามข้อมูลที่ Wealthy Thai นำมาเสนอนั้น เป็นข้อมูลเปรียบเทียบที่แสดง เป็นค่ามัธยฐานของการประมาณการทั้งหมด โดยจะแสดงเฉพาะหุ้นที่มีโบรเกอร์ส่งการประมาณการเข้ามาตั้งแต่ 3 โบรกเกอร์ขึ้นไป และเป็นข้อมูลประมาณการ ณ วันที่ 17 ก.พ.65 ซึ่งมีรายละเอียดในตารางดังนี้

ทั้งนี้จากตารางดังกล่าว พบว่า 4 อันดับแรกที่ถูกปรับเพิ่มขึ้นมากขึ้น คือ THCOM ที่ปรับเพิ่มขึ้นสูงถึง 413.5% ตามด้วยอันดับสอง SONIC ที่ปรับเพิ่มขึ้น 28.7% ส่วนอันดับสามก็ไม่น้อยหน้าอย่าง THG โดนปรับเพิ่มขึ้นสูงเช่นกันที่ระดับ 25.7% และอันดับที่สี่อย่าง CRC ก็ถูกปรับเพิ่มขึ้นที่ระดับ24.7% ซึ่งทั้ง 4 บริษัทจะมีความน่าสนใจแค่ไหน เราจะพามาหาคำตอบผ่านบทวิเคราะห์ปัจจัยพื้นฐานกัน

THCOM new business ที่มี potential

เริ่มจาก THCOM โดยบริษัทหลักทรัพย์ ยูโอบี เคย์เฮียน (ประเทศไทย) จำกัด (มหาชน) เปิดเผยว่า แนะนำซื้อ ราคาเป้าหมาย 12.20 บาท จากแนวโน้มผลประกอบการที่คาดว่าจะฟื้นตัวได้ รวมถึงแนวโน้ม new business ที่มี potential ได้แก่ LEO satellite service และ ATI JV ที่ร่วมกับ PTTEP

ส่วนบริษัท หลักทรัพย์ ทิสโก้ จำกัด เปิดเผยว่า ได้เพิ่มมูลค่าเหมาะสมจาก 6 บาท เป็น 8 บาทต่อหุ้น เนื่องจากรวมกำไรจาก TC4 และ TC6 และรายได้ค่าธรรมเนียมการประมาณการของเรา โดยคาดว่ากำไรจะสูงสุดที่ 771 ล้านบาทในปี 66 ก่อนลดลงเหลือ 389 ล้านบาทในปี 67 หลังจากที่ TC4 ยกเลิกการโคจร หากไม่มีดาวเทียมใหม่ คาดว่ากำไรของ THCOM จะออกมาซบเซา อย่างไรก็ตามเห็น upside เพิ่มเติม 2 บาท/หุ้น หาก THCOM สามารถซื้อช่องโคจรในการประมูลดาวเทียมที่กำลังจะถึงได้ (น่าจะจัดขึ้นในครึ่งปีหลัง) และอีก 2 บาท/หุ้น หากสามารถทำสัญญาตัวแทนจำหน่ายกับผู้ให้บริการ LEO ได้ แนะนำให้ “ถือ”

SONIC ค่าระวางเรือตู้คอนเทนเนอร์ยังสูง

SONIC โดยบริษัทหลักทรัพย์ฟินันเซีย ไซรัส จำกัด (มหาชน) ระบุว่า ให้ราคาเป้าหมายขึ้นเป็น 5.20 บาท (Full dilution) จากการปรับประมาณการกาไรขึ้นและลด Target PE เป็น 19.3 เท่า (+0.5SD ของค่าเฉลี่ยย้อนหลัง 3 ปี) จากเดิม 22.0 เท่า (+1.0SD ของค่าเฉลี่ยย้อนหลัง 3 ปี) ราคาเป้าหมายดังกล่าวรวมการใช้สิทธิของ SONIC W1 ส่วนที่เหลือ 114.9 ล้านหุ้นซึ่งมีราคาใช้สิทธิ 1.00 บาทแล้ว

ทั้งนี้เชื่อว่าค่าระวางเรือตู้คอนเทนเนอร์ผ่านจุดสูงสุดไปแล้วในช่วงไตรมาส 3/64 และยังทรงตัวสูงในช่วงครึ่งแรกปี 65 จากการขาดแคลนตู้คอนเทนเนอร์ก่อนจะปรับลงสู่จุดสมดุลในระยะถัดไป อย่างไรก็ตาม เชื่อว่ารายได้ของ SONIC จะเติบโตได้จากปริมาณการขนส่งสินค้า และการกระจายสู่การขนส่งทางบกและอากาศมากขึ้น ราคาปรับลงและมี โอกาสปรับเพิ่มมากขึ้นจากรายงานฉบับก่อน จึงปรับคาแนะนาขึ้นเป็น “ซื้อ”

THG กำไรไตรมาส 1/65 สวย

THG โดยบริษัทหลักทรัพย์ โนมูระ พัฒนสิน จำกัด (มหาชน) เผยว่า แนวโน้มไตรมาส 1/65 เบื้องต้นคาดกำไรใกล้เคียงไตรมาส 4/64 และดีกว่าช่วงเดียวกันของปีก่อนที่ขาดทุนสุทธิ 215 ล้านบาท เนื่องจากคาดว่าธุรกิจโรงพยาบาล จะยังมีรายได้เกี่ยวกับ COVID จากการรักษาผู้ป่วยทั้งในโรงพยาบาล จำนวน 2,000 เตียง และ โรงพยาบาลสนาม 3 แห่ง จำนวน 700 เตียง ประกอบกับช่วงเดือน ก.พ.65 ยอดผู้ป่วยใหม่ที่เร่งตัวขึ้น ทำให้โรงพยาบาล มีอัตราครองเตียงเพิ่มขึ้นต่อเนื่อง

นอกจากนี้คาดว่า THG จะรับรู้รายได้บริการฉีดวัคซีนโมเดอร์น่าเพิ่มขึ้นจากไตรมาส 4/65 ทั้งนี้ฝ่ายวิจัยยังมีแนวโน้มปรับเพิ่มกำไรสุทธิปี 65 ขึ้นจาก 320 ล้านบาท หลังร่วมประชุมนักวิเคราะห์กับผู้บริหาร THG วันที่ 3 มี.ค.65 คงคำแนะนำ Neutral ราคาเป้าหมาย 33 บาท

CRC ปัจจัยหนุนเพียบ

CRC โดยบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ระบุว่า แนะนำ “ทยอยสะสม” โดยมองเป็นบวกในระยาว คาดหวังการฟื้นตัวของกำลังซื้อจะมีความต่อเนื่องจากไตรมาส 4/64 ถึงไตรมาส 1/65 เห็นได้จาก SSSG ในเดือน ม.ค ที่เป็นบวกราว 25-30% ส่วนหนึ่งได้ปัจจัยหนุนจากมาตรการภาครัฐ ช้อปดีมีคืน และฐานต่ำ เมื่อเทียบกับช่วงเดียวกันของปีก่อนที่เริ่มมีการแพร่ระบาดของ COVID-19 กลับมาอีกครั้ง

โดย CRC มีการปรับตัวที่ตอบรับสถานการณ์ได้เป็นอย่างดีโดยการรุกตลาดและเพิ่มช่องทางการจัดจำหน่าย ผ่าน Omni channel ในทุกช่องทางและทุก Segment รวมถึง แผนการขยายสาขาเพิ่มฐานลูกค้าในกลุ่มสินค้าที่ได้รับความนิยม เพิ่มทั้งระดับอัตรากา ไรขั้นต้นและค่าใช้จ่ายลดจากการบริหารจัดการค่าใช้จ่ายที่ดี ราคาเหมาะสม 37.50 บาท (DCF) ทั้งนี้มีโอกาสปรับประมาณการเพิ่มภายหลัง