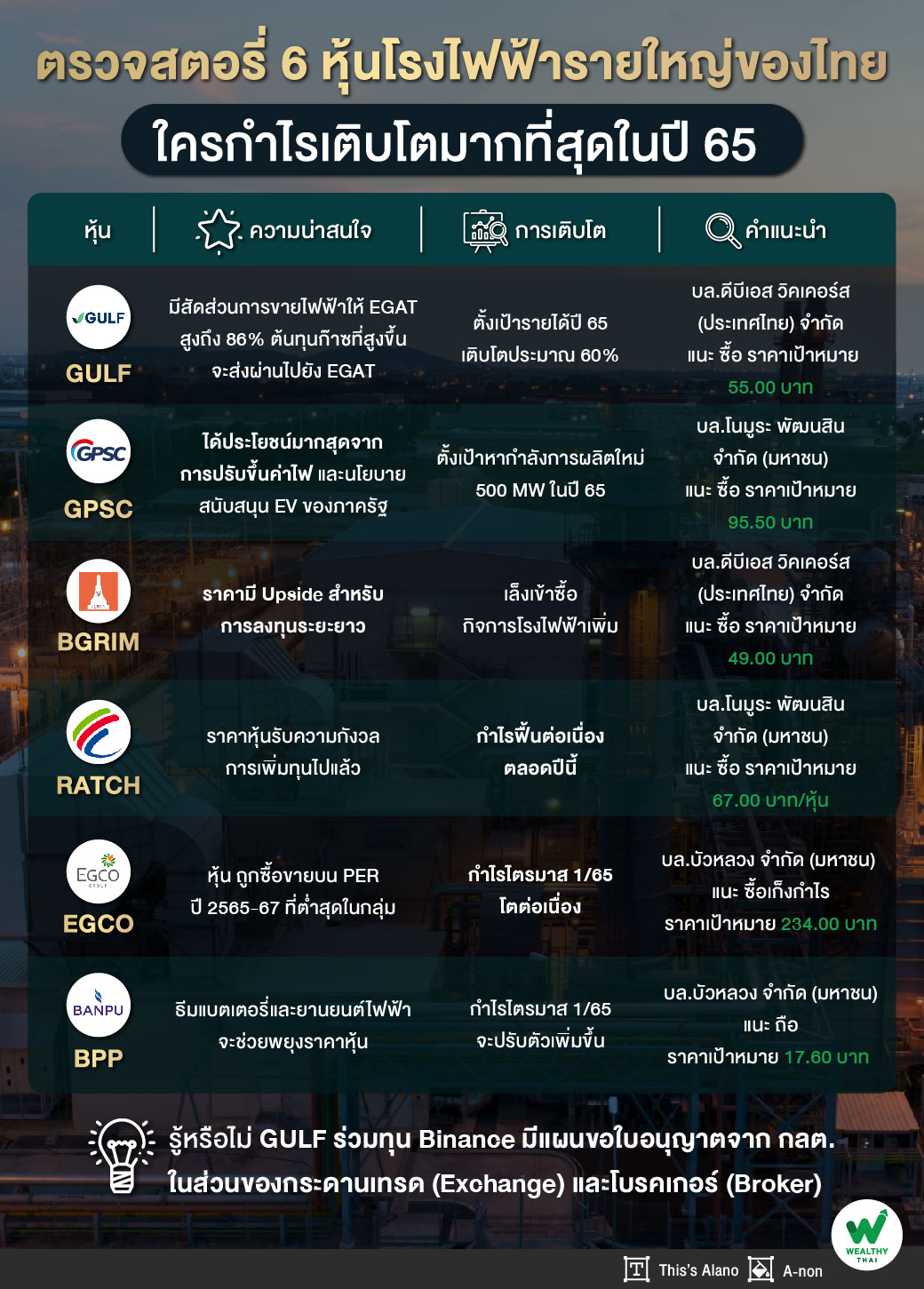

ตรวจสตอรี่ 6 หุ้นโรงไฟฟ้ารายใหญ่ของไทย ใครกำไรเติบโตมากที่สุดในปี 65

ท่ามกลางสถานการณ์ตลาดหุ้นผันผวน จากปัจจัยกดดันของสงครามรัสเซีย-ยูเครน ซึ่งส่งผลต่อการฟื้นตัวต่อเศรษฐกิจ และราคาน้ำมันก็ยังปรับตัวขึ้นสูง ส่งผลทำให้ราคาก๊าซก็ปรับเพิ่มขึ้นอีกด้วย ดังนั้นหุ้นกลุ่มนี้จะยังน่าสนใจแค่ไหน Wealthy Thai รวบรวมมาให้แล้ว

จากราคาก๊าซที่เพิ่มขึ้น มีผลกระทบต่ออุตสาหกรรมโรงไฟฟ้าอย่างไร ล่าสุดนางสาวยุพาพิน วังวิวัฒน์ ประธานเจ้าหน้าที่บริหารด้านการเงิน บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF ได้เปิดเผยว่า ราคาก๊าซขึ้นอยู่กับประเภทโรงไฟฟ้า ถ้าเป็นโรงไฟฟ้าประเภท IPP แทบจะไม่มีผลกระทบ เนื่องจากสามารถส่งผ่านไปยังการไฟฟ้าฝ่ายผลิตแห่งประเทศไทยได้ แต่ถ้าเป็นโรงไฟฟ้าประเภท SPP จะขึ้นอยู่กับการปรับ Ft ของภาครัฐที่จะสอดคล้องกับราคาก๊าซที่ปรับเพิ่มขึ้นได้ทันหรือไม่

อย่างไรก็ตาม GULF ขายไฟฟ้าให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทยในสัดส่วนสูงถึง 86% ส่วนที่เหลืออีก 14% ขายฟ้าฟ้าให้กับโรงงานอุตสาหกรรม โดยต้องรอ Ft เพื่อให้สะท้อนกับราคาก๊าซที่เพิ่มขึ้น แต่อย่างไรก็ตามหากดูพอร์ตของบริษัทโดยรวมมองว่าแทบจะไม่มีผลกระทบต่อประเด็นดังกล่าว และปัจจุบัยภาครัฐก็ได้ทยอยปรับค่า Ft ขึ้นมาต่อเนื่อง

สำหรับแนวโน้มรายได้รวมของปี 2565 คาดว่าจะเติบโตประมาณ 60% จากปี 2564 เนื่องมาจากการเปิดดำเนินการเชิงพาณิชย์ของโครงการโรงไฟฟ้า GSRC หน่วยที่ 3 และ 4 ซึ่งมีกำลังการผลิตไฟฟ้าติดตั้งรวม 1,325 เมกะวัตต์ โดยจะเริ่มจำหน่ายไฟฟ้าในเดือนมีนาคมและตุลาคม 2565 และโครงการโรงไฟฟ้าพลังงานลมในทะเลที่ประเทศเวียดนาม (Mekong Wind) ซึ่งคาดว่าจะเปิดดำเนินการเชิงพาณิชย์ครบ 128 เมกะวัตต์ ภายในไตรมาส 2/2565

ประกอบกับโครงการโรงไฟฟ้าพลังงานแสงอาทิตย์บนหลังคา (Solar Rooftop) ของกลุ่ม GULF1 ซึ่งจะเริ่มทยอยเปิดดำเนินการอีกประมาณ 100 เมกะวัตต์ภายในปี 2565 ซึ่งทั้งหมดนี้ จะทำให้ GULF มีกำลังการผลิตไฟฟ้าติดตั้งเพิ่มขึ้นจาก 7,875 เมกะวัตต์ ในปี 2564 เป็น 9,422 เมกะวัตต์ในปี 2565 นอกจากนี้ ในปี 2565 GULF จะเริ่มรับรู้กำไรเต็มปีจากโครงการโรงไฟฟ้า GSRC หน่วยที่ 1 และหน่วยที่ 2 และโครงการโรงไฟฟ้า DIPWP ระยะที่ 1 ที่ประเทศโอมาน ประกอบกับจะรับรู้ส่วนแบ่งกำไรเต็มปีจากการลงทุนใน INTUCH ด้วย

ส่วนความคืบหน้า GULF ร่วมทุน Binance นั้น บริษัทมีแผนขอใบอนุญาติจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) ในส่วนของกระดานเทรด (Exchange) และโบรคเกอร์ (Broker) โดยปัจจุบันอยู่ระหว่างเจรจา Business Model กับ Binance เบื้องต้นคาดว่าจะก่อตั้งบริษัทร่วมทุนได้ในไตรมาส 2/65 นี้ อย่างไรก็ตามระยะเวลาการขอใบอนุญาติจาก กลต. คาดจะได้รับราว 3-5 เดือนที่จะได้รับใบอนุญาติในส่วนของการเทรด

ขณะที่การเข้าซื้อโรงไฟฟ้าใหม่ๆ ปัจจุบันอยู่ระหว่างศึกษา คาดจะมีหลายโครงการ ส่วนใหญ่จะเป็นโรงไฟฟ้าพลังงานทดแทน คาดจะเห็นความชัดเจนภายในไตรมาส 2-3/65 นี้

นอกจากนี้บริษัทวางงบลงทุนปี 2565-69 อยู่ที่ระดับ 1 แสนล้านบาท แบ่งเป็น ธุรกิจพลังงานหมุเวียน 75% Power & Gas ราว 10%, Infrastructure ราว 10% และ Digital ราว 5% ททั้งเพื่อรองรับโครงการที่อยู่ตามแผนที่จะทยอยเปิดดำเนินการเชิงพาณิชย์ ส่วน Digital เพื่อรองรับโครงการที่อยู่ระหว่างศึกษา ทั้งดาต้าเซ็นเตอร์ และดิจิทัลแพลตฟอร์มที่จะเห็นความคืบหน้าในปีนี้

ด้านนักวิเคราะห์บริษัทหลักทรัพย์ ดีบีเอส วิคเคอร์ส (ประเทศไทย) จำกัด เปิดเผยว่า GULF มีสัดส่วนการขายไฟฟ้าให้ EGAT สูงถึง 86% ต้นทุนก๊าซที่สูงขึ้นจะส่งผ่านไปยัง EGAT ตามสัญญาการซื้อขายไฟฟ้าส่วนการขายไฟฟ้าภาคอุตสาหกรรมมี 14% ส่วนนี้ได้รับผลกระทบจากต้นทุนก๊าซที่เพิ่มขึ้น ยังผลให้ GPM ปี 64 ลดเป็น 27.3% จาก 27.6% ในปี 63

ส่วนโน้มกำไรสุทธิปี 65 ยังโตแกร่งต่อ จากรับรู้รายได้จากโรงไฟฟ้าที่เปิดในปี 64 เต็มปี COD โรงไฟฟ้าลมที่เวียดนาม และจากโซลาร์รูฟทอป, รับรู้ส่วนแบ่งกำไรจาก INTUCH เต็มปี แนะนำ ซื้อ ให้ราคาพื้นฐาน 55 บาท

GPSC ได้ประโยชน์มากสุดจากการปรับขึ้นค่าไฟ

ถัดมา GPSC นักวิเคราะห์บริษัทหลักทรัพย์ โนมูระ พัฒนสิน จำกัด (มหาชน) เปิดเผยว่า แนะนำ ซื้อ ราคาเป้าหมาย 95.50 บาท โดยตั้งเป้าหากำลังการผลิตใหม่ 500 MW ในปี 65 พร้อมบอกอีกว่า มีมุมมอง Slightly positive ต่อข้อมูลจากการประชุมนักวิเคราะห์ จากแนวโน้มการฟื้นตัวของธุรกิจ GPSC ที่มีต่อเนื่องในปี 65 ทั้งกำลังการผลิตไฟฟ้าที่ทยอย COD เพิ่ม, การปิดซ่อมนอกแผนที่ลดลง และ การปรับขึ้นค่า ft (ค่าไฟ) ของภาครัฐที่ช่วยหนุนอัตรากำไร ซึ่งกลบประเด็นลบจากการเลื่อน COD โรง Battery Axxiva ออกไปราว 2-3 ไตรมาส (คาดกระทบกำไรปกติ 65-66 ราว 0.7-0.8% ไม่มีนัยสำคัญ) คงมุมมองกำไรปกติ bottom ไปแล้วในไตรมาส 4/65 และจะฟื้นเร่งขึ้นตั้งแต่ไตรมาส 2/65

ทั้งนี้ และเลือกเป็น top picks กลุ่มโรงไฟฟ้า มองราคาหุ้นที่ปรับลงนับแต่ต้นปีน่าจะสะท้อนผลกระทบต้นทุนพลังงานไปมากแล้ว ในขณะที่คาดปัจจัยฟื้นตัวเข้ามาหนุนต่อเนื่องในปี 2565 มอง GPSC ได้ประโยชน์มากสุดจากการปรับขึ้นค่าไฟ และนโยบายสนับสนุน EV ของภาครัฐ

BGRIM ราคามี Upside สำหรับการลงทุนระยะยาว

BGRIM นักวิเคราะห์บริษัทหลักทรัพย์ ดีบีเอส วิคเคอร์ส (ประเทศไทย) จำกัด เผยว่า แนวโน้มกำไรปี 65 ยังถูกกดดันจากราคาก๊าซที่เพิ่มขึ้น โดยบริษัทคาดราคาเฉลี่ยปีนี้ไว้ที่ 350 400 บาท/mmbtu (Peak ในไตรมาส 1/65) ซึ่งบางส่วนจะได้รับการชดเชยด้วยค่า Ft ที่เพิ่มขึ้น (ช่วงม.ค-เม.ย.65 เพิ่ม 0.1671 บาท/หน่วย)

ทั้งนี้เล็งเข้าซื้อกิจการโรงไฟฟ้าเพิ่ม ซึ่งจะเพิ่มกำลังการผลิตเข้ามา 10-15% และจะมี COD โรงไฟฟ้า + มีลูกค้าภาคอุตสาหกรรมเข้ามาเพิ่มอย่างน้อย 55 MW (ปี 21 มีเข้ามาเพิ่ม 43 MW) ขณะที่มีโครงการเพิ่มประสิทธิภาพด้วยการลดการใช้วัตถุดิบก๊าซลง 15% ด้วยการใช้เทคโนโลยีใหม่กับ 5 โรงไฟฟ้า SPP ในปัจจุบัน

อย่างไรก็ตามปรับคาดการณ์กำไรสุทธิปี 65-66 ลง 33%/14% เป็น 2.9 และ 2.5 พันล้านบาทตามลำดับ เทียบปี 64 อยู่ที่ 2,275 ล้านบาท สะท้อนสมมติฐานต้นทุนก๊าซที่เพิ่มเป็น 380 บาท/mmbtu (บวก 26% จากครั้งก่อน) คงคำแนะนำซื้อ แต่ปรับลดราคาพื้นฐานเป็น 49 บาท (เดิม 58 บาท) ทั้งนี้ราคาหุ้นลดลงมาราว 40% ในช่วง 13 เดือนที่ผ่านมา ซึ่งสะท้อนปัจจัยลบไปแล้ว มองว่า ณ ราคาปัจจุบันมี Upside สำหรับการลงทุนระยะยาว

RATCH กำไรฟื้นต่อเนื่องตลอดปีนี้

RATCH นักวิเคราะห์บริษัท หลักทรัพย์ โนมูระ พัฒนสิน จำกัด (มหาชน) เปิดเผยว่า คาดกำไรปกติไตรมาส 1/65 โตจากช่วงปีก่อน เนื่องจากไม่มีปิดซ่อมโรง RG และมีโรงของ SCG เข้ามาหนุน และเติบโตจากไตรมาสก่อนจาก seasonal effect โดยค่า AP โรง RG รวมถึงรายได้โรง SPP เพิ่มขึ้น หลังออกจาก low season เป็นหลัก

ดังนั้นคงมุมมอง RATCH น่าสนใจ เพราะคาด ราคาหุ้นรับความกังวลการเพิ่มทุนไปแล้ว รวมทั้งการซื้อโรงไฟฟ้า Paiton ชดเชยโรง RG ที่กำลังหมดอายุ ช่วยต่อกระแสเงินสดไปอีก 15-17 ปี และ คาดกำไรปกติฟื้นต่อเนื่องตลอดปีนี้ เมื่อเทียบไตรมาสต่อไตรมาส และจากช่วงเดียวกันของปีก่อน จากแรงหนุนกำไรของโรง Paiton, การปิดซ่อมลดลงของโรง RG และ โรงหงสา รวมถึงแรงหนุนโรง SPP ที่เข้ามาเพิ่ม (จากการซื้อ SCG) แนะนำ ซื้อ ราคาเป้าหมาย 67.00 บาท/หุ้น

EGCO กำไรไตรมาสแรกยังโต

EGCO บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) เปิดเผยว่า แนะนำ ซื้อเก็งกำไร ราคาเป้าหมาย 234.00 บาท โดยหุ้น EGCO ถูกซื้อขายบน PER ปี 2565-67 ที่ต่ำสุดในกลุ่มโรงไฟฟ้าที่แนะนำ ขณะที่ภาพการเติบโตของกำไรหลักไม่เลวนัก ซึ่งหากบริษัทมีการประกาศการลงทุนใหม่ๆ ที่ให้ผลตอบแทนดี คาดว่าจะเป็นปัจจัยหนุนราคาหุ้นปรับตัวขึ้นได้

ทั้งนี้คาดว่ากำไรหลักในไตรมาส 1/65 จะปรับตัวขึ้นจากช่วงเดียวกันของปีก่อน (จากกำลังการผลิตใหม่) และจากไตรมาสก่อน จากกำลังการผลิตและการลงทุนใหม่ๆ กำไรของโรงไฟฟ้าพลังความร้อนที่สูงตามปัจจัยทางฤดูกาล และไม่มีการตั้งด้อยค่าที่เยอะเหมือนในไตรมาส 4/64 ซึ่งจะกลบผลกระทบจากตัวเลขของ โรงไฟฟ้าพลังน้ำที่ลดลงได้

อย่างไรก็ตาม หลังจากนำตัวเลขปี 2564 เข้าร่วมการวิเคราะห์ จึงได้ปรับลดประมาณการกำไรหลักปี 2565 ลง 2% มาอยู่ที่ 12,319 ล้านบาท (เติบโต 22%จากปีก่อน โดยราคาเป้าหมายของเรายังคงไว้ที่ 234 บาท เนื่องจากภาพ กำไรในระยะยาวของบริษัทยังคงไม่เปลี่ยนแปลง

BPP แนวโน้มกำไรอยู่ในเกณฑ์ดี

BPP บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด เปิดเผยว่า เบื้องต้นคาดผลประกอบการไตรมาส 1/65 ทรงตัวจากไตรมาสก่อน แม้มีกำหนดการปิดซ่อมบำรุงบางส่วนของโครงการโรงไฟฟ้าหงสา (1 หน่วยการผลิต) เป็นระยะเวลา 50 วัน แต่สามารถชดเชยผลกระทบได้จาก รัฐบาลจีนมีคำสั่งเพิ่ม Supply ถ่านหินภายในประเทศซึ่งจะส่งผลให้ราคาถ่านหินเฉลี่ยในไตรมาส 1/65 ลดลงจากไตรมาสก่อน (ต่างจากราคาถ่านหิน Newcastle)

รวมทั้งอากาศที่หนาวเย็นในรัฐเท็กซัสจะส่งผลให้ปริมาณการขายไฟฟ้าของโครงการโรงไฟฟ้า Temple I สูงขึ้นจากไตรมาสก่อน รวมถึงจะเป็นการรับรู้รายได้แบบเต็มไตรมาสเป็นครั้งแรกและการกลับมาดำเนินงานหลังมีการปรับปรุงประสิทธิภาพของโครงการโรงไฟฟ้า IGCC Nakoso ในช่วงไตรมาส 4/64

คงราคาเหมาะสมที่ 21.30 บาท แนะนำ “ซื้อ” อย่างไรก็ตามเราอาจมีการปรับประมาณการและราคาเหมาะสมหลังจากเข้าร่วมการประชุมนักวิเคราะห์ในวันที่ 9 มี.ค. ดังนั้นในเชิงกลยุทธ์อาจเลือกชะลอการลงทุนออกไป และเข้าลงทุนหลังเห็นสัญญาณการปรับตัวลงของราคา Commodities ประเภทต่างๆ

ด้านบริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) เปิดเผยว่า คาดว่ากำไรหลักในไตรมาส 1/65 จะปรับตัวเพิ่มขึ้นจากช่วงเดียวกันของปีก่อน (กำไรจากโรงไฟฟ้า Temple-I) และจากไตรมาสก่อน (กำไรที่เพิ่มขึ้นตามฤดูกาลของโรงไฟฟ้า IPP) อย่างไรกามฝ่ายวิจัยได้ปรับเพิ่มสมมติฐานราคาถ่านหิน โดยปรับลดประมาณการกำไรหลักปี 2565 ลง 19% มาอยู่ที่ 3,322 ล้านบาท (เพิ่มขึ้น44%จากปีก่อน) ส่งผลให้ปรับราคาเป้าหมาย ณ สิ้นปี 2565 ลงจาก 21 บาท มาเป็น 17.60 บาท และปรับคำแนะนำจาก ซื้อ เป็น ถือ

ขณะที่แนวโน้มกำไรหลักปี 2565 ของ BPP อยู่ในเกณฑ์ดี แต่ก็ยังมีความเสี่ยง จากราคาเชื้อเพลิงที่สูงและมีความผันผวนมากขึ้น (ทั้งถ่านหินและก๊าซ) อย่างไรก็ตาม คาดว่าธีมแบตเตอรี่และยานยนต์ไฟฟ้าจะช่วยพยุงราคาหุ้นได้ต่อไป