ส่อง 3 หุ้นนิคมฯ ตัวท็อป อุปสงค์แกร่ง แนวโน้มกำไรสดใส

หุ้นกลุ่มนิคมอุตสาหกรรม เป็นอีกกลุ่มหุ้นที่ได้รับความสนใจจากนักลงทุนต่อเนื่อง จากแนวโน้มการเติบโตตามความต้องการที่ดินในไทยที่เพิ่มสูงขึ้น จากการย้ายฐานการผลิตจากจีน เพื่อลดความเสี่ยงด้านความขัดแย้งระหว่างประเทศ แต่ขณะเดียวกันราคาหุ้นในกลุ่มนิคมอุตสาหกรรมยังปรับขึ้นไม่มาก จึงอาจเป็นโอกาสสำหรับนักลงทุนที่สนใจ

โดยนักวิเคราะห์จากบริษัท หลักทรัพย์ ธนชาต จำกัด (มหาชน) ให้มุมมองว่า กําไรของกลุ่มนิคมอุตสาหกรรมแข็งแกร่งต่อเนื่อง ในขณะที่ราคาหุ้นยังคง laggard โดยความต้องการที่ดินนิคมอุตสาหกรรมในไทยยังแข็งแกร่งต่อเนื่อง ตามทิศทางกระจายความเสี่ยงด้านฐานการผลิตออกจากจีน โดยกระจายในหลายอุตสาหกรรม ทั้งยานยนต์ อิเล็กทรอนิกส์ และเครื่องใช้ไฟฟ้า รวมถึงการขยายธุรกิจ Data Center ซึ่งจะเป็นปัจจัยบวกต่อกลุ่มนิคมอุตสาหกรรมทั้งในระยะสั้นและระยะยกลาง

สำหรับคำแนะนำการลงทุน ฝ่ายวิเคราะห์ แนะนำ ซื้อ WHA ราคาเป้าหมาย 6.2 บาท คาดกำไรจะแข็งแกร่งขึ้นในช่วงครึ่งหลังของปี 2567 จากการเข้าสู่ high season ความต้องการที่ดินแข็งแกร่งทำให้สามารถปรับราคาขายขึ้นได้ หนุนอัตรากำไรขยายตัว และมี Upside จากขายที่ดิน Big lot สำหรับกลุ่ม data center ที่อยู่ในระหว่างเจรจา ส่วน AMATA ราคาเป้าหมาย 31 บาท และ ROJNA ราคาเป้าหมาย 8 บาท เติบโตตามอุสาหกรรมและได้ประโยชน์จากการฟื้นตัวของธุรกิจโรงไฟฟ้า

จากปัจจัยบวกดังกล่าว Wealthy Thai จึงได้สำรวจพื้นฐานของ 3 หุ้นนิคมอุตสาหกรรมมาฝาก มาดูกันว่าในช่วงครึ่งปีหลังแต่ละบริษัทจะมีการเติบโตอย่างไร ภาพรวมทั้งปี 2567 กำไรขยายตัวแค่ไหน และราคาหุ้นจากต้นปีมีการเปลี่ยนแปลงอย่างไรบ้าง

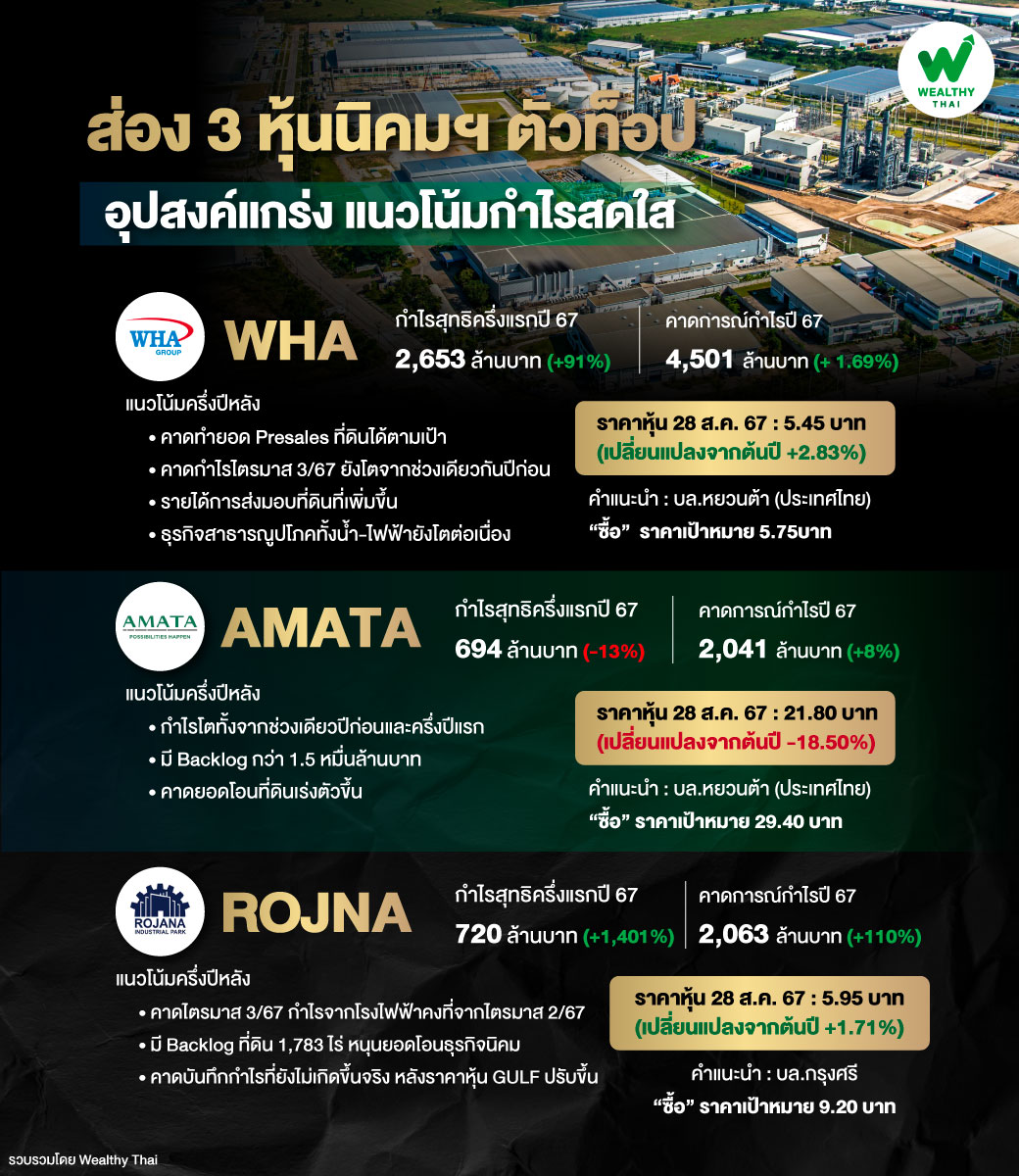

มาเริ่มที่ WHA ข้อมูลจากตลาดหลักทรัพย์ฯ ระบุว่า ราคาหุ้นวันที่ 28 ส.ค. 67 อยู่ที่ระดับ 5.45 บาท ปรับตัวเพิ่มขึ้น 2.83% เมื่อเทียบกับช่วงต้นปี 2567 ส่วนภาพรวมกำไร 6 เดือนแรกของปี 2567 อยู่ที่ 2,653 ล้านบาท โต 91% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ส่วนทิศทางการเติบโตในช่วงที่เหลือ นักวิเคราะห์จากบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดบริษัทจะสามารถทำยอด Presales ที่ดินได้ตามเป้า โดยประเมินกำไรปกติในไตรมาส 3/67 จะลดลงจากไตรมาสก่อนหน้าจากฐานที่สูง แต่ยังเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อน ตามรายได้การส่งมอบที่ดินที่เพิ่มขึ้น ส่วน Backlog สิ้นไตรมาส 2/67 อยู่ที่ 879 ไร่ นอกจากนี้ ธุรกิจสาธารณูปโภคทั้งน้ำและไฟฟ้ายังเติบโตได้ต่อเนื่องตามจำนวนลูกค้านิคมอุตสาหกรรมที่เพิ่มขึ้น

ฝ่ายวิเคราะห์จึงคงประมาณการปี 2567 คาดกำไรสุทธิอยู่ที่ 4,501 ล้านบาท โต 1.69% จากปีก่อน และมี Upside หากบริษัทเจรจาดีลที่ดินแปลงใหญ่ 400-700 ไร่ และโอนส่งมอบสำเร็จภายในปี ประเมินราคาเป้าหมายที่ 5.75บาท แนะนำ “ซื้อ“

สำหรับ AMATA ข้อมูลจากตลาดหลักทรัพย์ฯ ระบุว่า ราคาหุ้นวันที่ 28 ส.ค. 67 อยู่ที่ระดับ 21.80 บาท ปรับตัวลดลง 18.50% เมื่อเทียบกับช่วงต้นปี 2567 ส่วนภาพรวมกำไร 6 เดือนแรกของปี 2567 อยู่ที่ 694 ล้านบาท ลดลง 13% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ขณะเดียวกันนักวิเคราะห์จากบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ประเมินผลประกอบการครึ่งหลังปี 2567 จะเติบโตทั้งทั้งจากครึ่งปีแรกและช่วงเดียวกันของปีก่อน หนุนจากการโอนส่งมอบที่ดินที่มี Backlog แข็งแกร่งหนุนกว่า1.5 หมื่นลบ. เพิ่มขึ้น 9% จากไตรมาสก่อนหน้า และ 90% จากช่วงเดียวกันของปีก่อน และปัจจัยฤดูกาลที่การโอนที่ดินจะเร่งตัวขึ้นในครึ่งปีหลัง

ฝ่ายวิเคราะห์คาดกำไรสุทธิปี 2567 ที่ 2,041 ล้านบาท โต 8% จากปีก่อน ด้านราคาหุ้นปัจจุบันซื้อขายบน PER ปี 67 เพียง 13 เท่า ถือว่ายังถูกกว่ากลุ่มที่เทรดบน PER ปี 67 ราว 15-16 เท่า จึงคงคำแนะนำ “ซื้อ” ด้วยราคาเหมาะสมสิ้นปี 2567 ที่ 29.40 บาท

สุดท้าย ROJNA ข้อมูลจากตลาดหลักทรัพย์ฯ ระบุว่า ราคาหุ้นวันที่ 28 ส.ค. 67 อยู่ที่ระดับ 5.95 บาท ปรับตัวเพิ่มขึ้ม 1.71% เมื่อเทียบกับช่วงต้นปี 2567 ส่วนภาพรวมกำไร 6 เดือนแรกของปี 2567 อยู่ที่ 720 ล้านบาท เติบโต 1,401% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากในไตรมาส 2/67 มีการบันทึกรายการพิเศษ

ส่วนทิศทางการเติบโตในไตรมาส 3/67 นักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) คาดกําไรจากโรงไฟฟ้าจะคงที่เมื่อเทียบกับไตรมาส 2/67 เนื่องจากอัตรา Ft ไม่เปลี่ยนแปลงและต้นทุนก๊าซธรรมชาติที่มีเสถียรภาพ แต่กําไรจากนิคมจะขึ้นกับยอดโอน ซึ่งบริษัทมี Backlog 1,783 ไร่ และคาดว่าจะบันทึกกําไรที่ยังไม่เกิดขึ้นจริงจากการลงทุนในไตรมาส 3/67 หลังราคาหุ้น GULF ปรับขึ้น

อย่างไรก็ตาม ฝ่ายวิเคราะห์ประเมินกำไรสุทธิปี 67 ที่ 2,063 ล้านบาท โต 110% จากปีก่อน พร้อมคงประมาณการยอดขายที่ดินปีนี้ที่ 1,870 ไร่ และคงคําแนะนํา “ซื้อ” ราคาเป้าหมาย 9.20 บาท