“จัดอันดับ ESG” ของ “บจ.” โอกาสดึงดูดเงินทุน... พร้อมตอบสนองความคาดหวัง “ผู้ลงทุน” & “ผู้มีส่วนได้เสีย” !!!

Wealth Sustainable: ปัจจุบัน ผู้ลงทุนทั่วโลกให้ความสนใจต่อการลงทุนที่คำนึงถึง “สิ่งแวดล้อม สังคม และธรรมาภิบาล” (Environmental, Social, and Governance: ESG) เพิ่มสูงขึ้นอย่างต่อเนื่อง โดยหลายประเทศได้ออกข้อกำหนดหรือแนวทางกำกับดูแลเพื่อส่งเสริมให้ผู้ลงทุนและผู้จัดการกองทุนพิจารณาปัจจัยด้าน ESG มากขึ้น[1] ซึ่งปัจจัยเหล่านี้มีส่วนสำคัญในการผลักดันให้ตลาดสินทรัพย์ ESG ขยายตัวอย่างรวดเร็ว ข้อมูลจาก “Bloomberg Intelligence” ประเมินว่ามูลค่าสินทรัพย์ ESG ทั่วโลกอาจขยายตัวสู่ 40 ล้านล้านดอลลาร์สหรัฐภายในปี 2573 หรือคิดเป็นสัดส่วนมากกว่า 25% ของสินทรัพย์ภายใต้การจัดการทั้งหมดที่คาดการณ์ไว้[2]

“สะท้อนให้เห็นว่า ESG ได้กลายเป็นปัจจัยสำคัญในการประเมินการดำเนินงานและศักยภาพของภาคธุรกิจ ส่งผลให้ผลิตภัณฑ์ข้อมูล ESG (ESG Data Products) และการประเมิน ESG (ESG Ratings) มีบทบาทสำคัญยิ่งขึ้น ด้วยเหตุนี้ บริษัทจดทะเบียนจึงควรให้ความสำคัญกับการจัดเตรียมและเปิดเผยข้อมูลที่ถูกต้อง โปร่งใส และเชื่อถือได้ ซึ่งนอกจากจะช่วยตอบสนองความคาดหวังของผู้ลงทุนและผู้มีส่วนได้เสียแล้ว บริษัทจดทะเบียนยังสามารถใช้ข้อมูลเหล่านี้เป็นเครื่องมือในการบริหารความเสี่ยงและโอกาสเชิงกลยุทธ์ได้ดียิ่งขึ้น”

อย่างไรก็ดี “รายงาน Environmental, Social and Governance (ESG) Ratings and Data Products Providers” ขององค์กรคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์นานาชาติ (IOSCO) ในปี 2564[3] ได้ชี้ให้เห็นว่า “ESG Ratings” ยังคงเผชิญความท้าทายหลายประการ ทั้งในเรื่องความโปร่งใสของเกณฑ์ที่ใช้ ความน่าเชื่อถือของแหล่งข้อมูล ความขัดแย้งทางผลประโยชน์ และระดับการมีส่วนร่วมระหว่างผู้ประเมินกับบริษัทที่เข้ารับหรือถูกประเมิน เช่น รูปแบบค่าบริการ (Fee Model) หนึ่งในประเด็นที่อาจมีส่วนสร้างความท้าทาย โดยอาจกระทบต่อความเป็นกลางและความโปร่งใสของผลการประเมิน มี 2 รูปแบบ คือ “Subscriber Pays” ซึ่งผู้ใช้ข้อมูลต้องจ่ายค่าบริการ เพื่อเข้าถึงผลการประเมิน และ “Issuer Pays” ที่บริษัทเป็นผู้จ่ายค่าธรรมเนียม เพื่อเข้ารับการประเมิน

ซึ่งแต่ละรูปแบบต่างมีข้อควรระวัง โดยกรณีของ “Subscriber Pays” บริษัทที่ถูกประเมินจำเป็นต้องเปิดเผยข้อมูลต่อสาธารณะอย่างครบถ้วน เพราะมักไม่มีโอกาสสื่อสารกับผู้ประเมินโดยตรง ขณะที่กรณีของ “Issuer Pays” แม้บริษัทที่เข้ารับการประเมินจะสามารถอธิบายหรือชี้แจงข้อมูลได้ แต่อาจมีประเด็นเรื่องความเป็นกลางของการประเมิน

“ดังนั้น หากบริษัทจดทะเบียนเข้าใจบริบทเหล่านี้และเตรียมกลยุทธ์การสื่อสารและการจัดการข้อมูลที่เหมาะสมก็จะส่งผลต่อผลประเมินที่มีประสิทธิผล และลดความเสี่ยงของการฟอกเขียว (Greenwashing) ได้ ซึ่งสอดคล้องกับข้อเสนอแนะของ IOSCO[4] ที่เน้นให้บริษัทพัฒนากระบวนการรวบรวมข้อมูล การเปิดเผยข้อมูล และการสื่อสารระหว่างผู้ให้บริการและหน่วยงานที่เข้ารับการประเมินอย่างเหมาะสม”

สำหรับประเทศไทย ก.ล.ต. ได้จัดทำแนวปฏิบัติในการพิจารณาคุณสมบัติและคัดเลือกผู้ประเมินผลการดำเนินงานด้านความยั่งยืนตามมาตรฐานสากลสำหรับบริษัทหลักทรัพย์จัดการกองทุน[5] (แนวปฏิบัติฯ) เพื่อใช้ประกอบการคัดเลือก “ผู้ให้บริการจัดอันดับ ESG” ตามข้อกำหนดของ “กองทุนรวมไทยเพื่อความยั่งยืน” (Thai ESG Fund)[6] แม้ว่าแนวปฏิบัติฯ นี้ จะไม่ได้กำหนดมาเพื่อบริษัทจดทะเบียนโดยตรง แต่บริษัทจดทะเบียนก็ยังต้องเผชิญกับผลของแนวปฏิบัติฯ ผ่านกระบวนการ “จัดอันดับ ESG” เช่นเดียวกัน โดยเฉพาะในประเด็นการจัดเตรียมข้อมูลที่ถูกต้อง น่าเชื่อถือ มีระบบบริหารจัดการข้อมูลที่ชัดเจน และการมีส่วนร่วมกับผู้ประเมินอย่างเหมาะสม

“แนวทางเหล่านี้ไม่เพียงเอื้อต่อการจัดอันดับที่ถูกต้อง แต่ยังเพิ่มความมั่นใจให้แก่ผู้ใช้ข้อมูล ส่งผลให้บริษัทจดทะเบียนที่มีความพร้อมด้านข้อมูลและการสื่อสารมากกว่า มีโอกาสในการดึงดูดเงินทุนที่ให้ความสำคัญกับความยั่งยืนเพิ่มขึ้นตามไปด้วย”

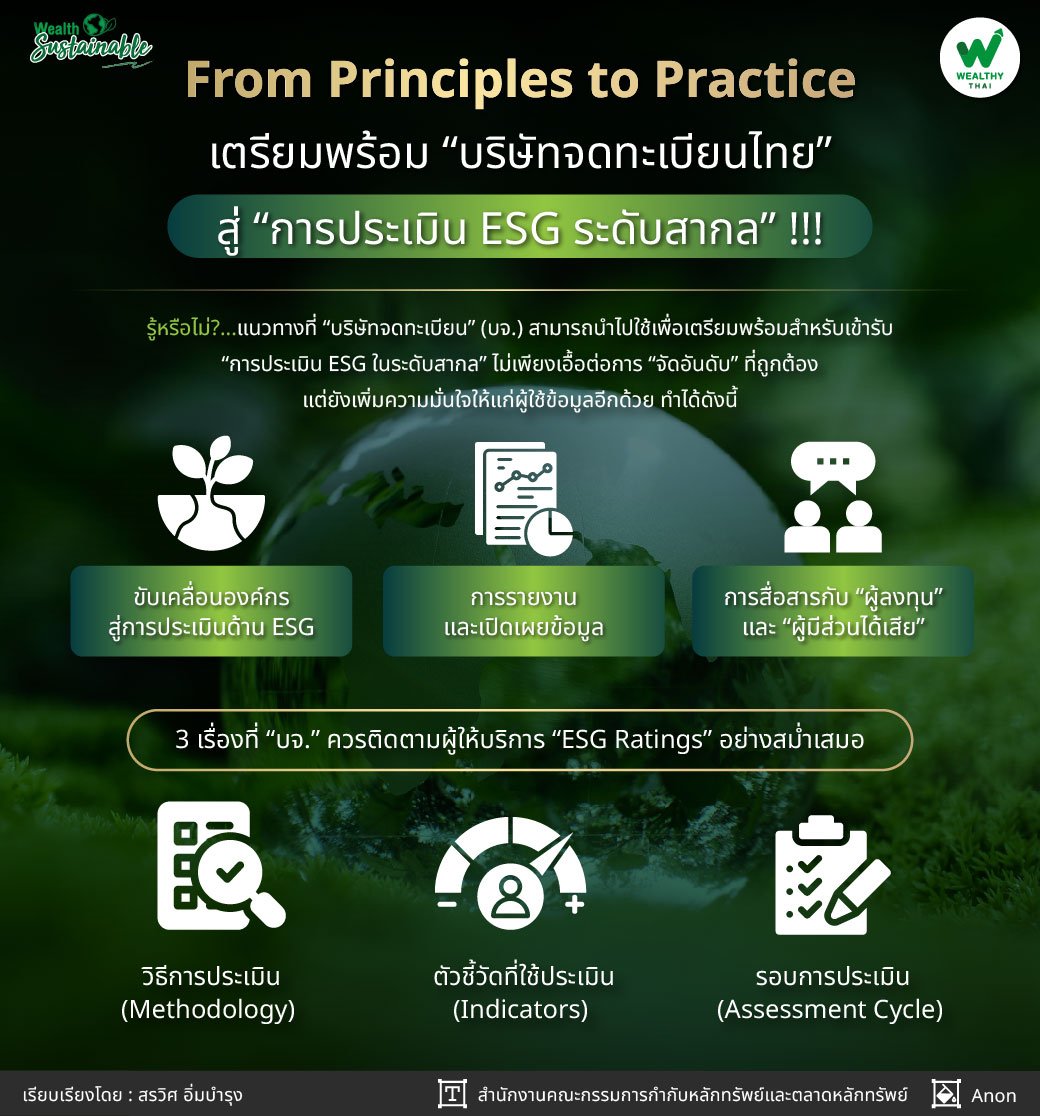

จากข้อเสนอแนะของ IOSCO และแนวปฏิบัติฯ ของ ก.ล.ต. สามารถสรุปเป็นแนวทางที่บริษัทจดทะเบียนสามารถนำไปใช้เพื่อเตรียมพร้อมสำหรับเข้ารับการประเมิน ESG ในระดับสากลได้ดังนี้[7]

-

ขับเคลื่อนองค์กรสู่การประเมินด้าน ESG บริษัทจดทะเบียนควรกำหนดวิสัยทัศน์ วัตถุประสงค์ เป้าหมาย และกลยุทธ์ที่สะท้อนถึงความมุ่งมั่นด้านความยั่งยืน พร้อมบูรณาการ ESG เข้ากับค่านิยมองค์กรอย่างเป็นรูปธรรมในระยะกลางถึงระยะยาว ตลอดจนส่งเสริมความรู้ความเข้าใจแก่พนักงานและรักษาบุคลากรที่มีความรู้ความสามารถ

-

การรายงานและเปิดเผยข้อมูล บริษัทจดทะเบียนควรรายงานข้อมูล ESG ให้สอดคล้องกับมาตรฐานหรือข้อกำหนดที่เกี่ยวข้อง โดยข้อมูลควรอยู่ในรูปแบบที่เข้าใจง่าย มีความถูกต้อง ครบถ้วน ทันสมัย สอดคล้องกันและเชื่อถือได้ นอกจากนี้ ควรเปิดเผยนโยบาย เป้าหมาย แนวปฏิบัติ ผลการดำเนินงาน รวมถึงการจัดการความเสี่ยงและโอกาสที่มีต่อกิจการ ตลอดจนจัดทำข้อมูลย้อนหลังเพื่อการเปรียบเทียบและปรับปรุงอย่างต่อเนื่อง

-

การสื่อสารกับ “ผู้ลงทุน” และ “ผู้มีส่วนได้เสีย” บริษัทจดทะเบียนควรสื่อสารกับผู้ประเมินอย่างเหมาะสมโดยไม่แทรกแซงการประเมิน ขณะเดียวกันควรเผยแพร่นโยบายและการดำเนินงานด้าน ESG ต่อผู้มีส่วนได้เสียอย่างโปร่งใส ผ่านช่องทางที่เข้าถึงง่าย และมีข้อมูลการติดต่อที่ชัดเจน

นอกจากข้อแนะนำข้างต้นแล้ว บริษัทจดทะเบียนยังควรติดตามวิธีการประเมิน (Methodology) ตัวชี้วัดที่ใช้ประเมิน (Indicators) และรอบการประเมิน (Assessment Cycle) ของผู้ให้บริการ ESG Ratings อย่างสม่ำเสมอ เพื่อให้สามารถจัดเตรียมข้อมูลได้อย่างครบถ้วน ทันเวลา และสะท้อนความเป็นจริง ทั้งนี้ การติดตามดังกล่าวไม่ควรทำเพียงเพื่อการปรับปรุงคะแนน แต่ควรใช้เป็นโอกาสในการนำตัวชี้วัดการประเมินเหล่านี้มาประยุกต์และเชื่อมโยงกับกลยุทธ์ความยั่งยืนขององค์กรตามบริบทอย่างเหมาะสมเพื่อสร้างความสามารถในการแข่งขันและการเติบโตที่ยั่งยืน

นอกจากนี้ควรพัฒนากระบวนการบริหารจัดการข้อมูล ESG ให้มีคุณภาพ โปร่งใส และเชื่อถือได้ พร้อมบูรณาการ ESG เข้ากับกิจการอย่างเป็นรูปธรรมเพื่อให้การดำเนินธุรกิจสอดคล้องกับเป้าหมายความยั่งยืน ซึ่งจะช่วยเพิ่มโอกาสในการได้รับการประเมินที่ดีและดึงดูดเงินทุน รวมทั้งตอบสนองต่อความคาดหวังของ “ผู้ลงทุน” และ “ผู้มีส่วนได้เสีย” ได้อย่างมีประสิทธิผล

[1] ตัวอย่างเช่น Sustainable Finance Disclosure Regulation (SFDR) เป็นกฎระเบียบของสหภาพยุโรปที่กำหนดให้ผู้ประกอบการในตลาดการเงิน (Financial Market Participants) และที่ปรึกษาทางการเงิน เปิดเผยข้อมูลเกี่ยวกับการบูรณาการความเสี่ยงด้านความยั่งยืนและผลกระทบด้าน ESG ในกระบวนการลงทุน และ Sustainability Disclosure Requirements (SDR) ของสหราชอาณาจักรได้กำหนดให้ผู้จัดการสินทรัพย์ที่มีสินทรัพย์ภายใต้การจัดการมากกว่า 5 พันล้านปอนด์ ต้องเปิดเผยรายงาน Sustainability Entity Report ที่ต้องมีข้อมูลเกี่ยวกับการบริหารความเสี่ยงและโอกาสด้านความยั่งยืน

[2] Global ESG assets predicted to hit $40 trillion by 2030, despite challenging environment, forecasts Bloomberg Intelligence

[3] Environmental, Social and Governance (ESG) Ratings and Data Products Providers: Final Report

[4] สำหรับข้อเสนอแนะต่อหน่วยงานกำกับดูแล (Regulators) และพัฒนาการการกำกับดูแลในต่างประเทศ สามารถดูเพิ่มเติมได้ที่ บทบาทของการจัดอันดับด้าน ESG ในการขับเคลื่อนตลาดทุนไทยสู่ความยั่งยืน

[5] แนวปฏิบัติในการพิจารณาคุณสมบัติและคัดเลือกผู้ประเมินผลการดำเนินงานด้านความยั่งยืนตามมาตรฐานสากล สำหรับบริษัทหลักทรัพย์จัดการกองทุน

[6] ประกาศที่ ทน. 87/2558 กำหนดให้กองทุนรวมไทยเพื่อความยั่งยืน มีนโยบายการลงทุนในหุ้นที่เป็นหลักทรัพย์จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยที่ได้รับการคัดเลือกจากผู้ประเมินผลการดำเนินงานด้านความยั่งยืนตามมาตรฐานสากลว่า มีความโดดเด่นด้านสิ่งแวดล้อมหรือด้านความยั่งยืน

[7] Infographic สรุป TIPS เตรียมพร้อมบริษัทจดทะเบียนสำหรับการเข้ารับการประเมิน ESG Ratings อย่างมีประสิทธิผลและโปร่งใส

{kind=link}