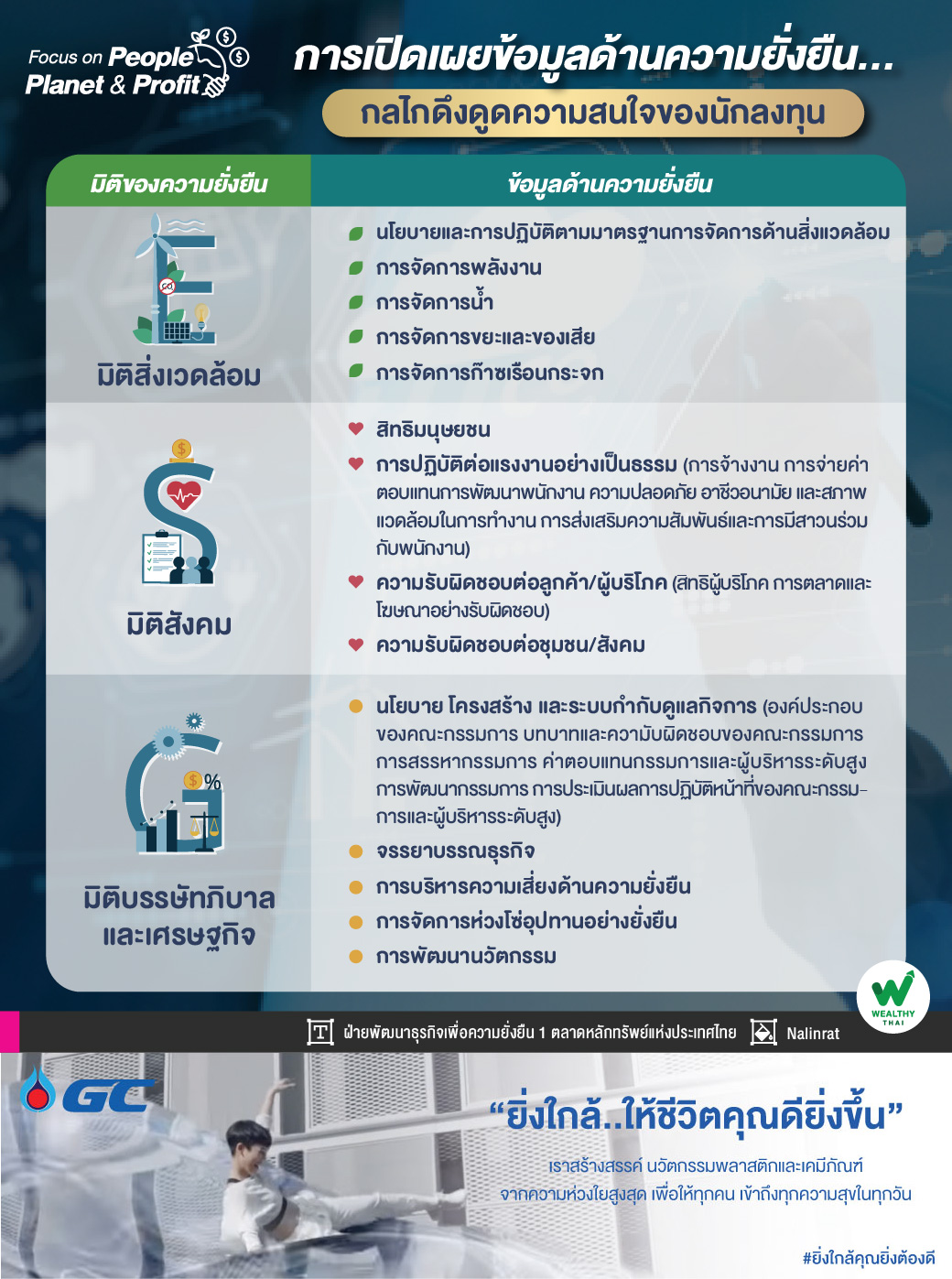

การเปิดเผยข้อมูลด้านความยั่งยืน...กลไกดึงดูดความสนใจของนักลงทุน

การเปิดเผยข้อมูลทางการเงิน (financial information) ที่แสดงถึงความสามารถในการทำกำไรของธุรกิจเพียงอย่างเดียวอาจไม่เพียงพอต่อการตัดสินใจของผู้ลงทุนในปัจจุบัน เนื่องจากธุรกิจต้องเผชิญกับความเสี่ยงและ ความท้าทายทั้งด้านเศรษฐกิจ สังคม และสิ่งแวดล้อมที่มีความซับซ้อนมากขึ้น ดังนั้น ข้อมูลที่ไม่ใช่ข้อมูลทางการเงิน (non-financial information) หรือข้อมูลด้านความยั่งยืน เช่น วิสัยทัศน์ พันธกิจ กลยุทธ์ และปัจจัยความเสี่ยง โดยเฉพาะอย่างยิ่งข้อมูลด้านสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการ (Environmental, Social & Governance หรือ ESG) จึงเป็นข้อมูลจำเป็นสำหรับการตัดสินใจลงทุนที่นำมาพิจารณาประกอบกับข้อมูลด้านการเงินของบริษัท ซึ่งจะช่วยให้นักลงทุนเข้าใจถึงมุมมองของการประกอบธุรกิจในมิติที่ครอบคลุมมากยิ่งขึ้น อีกทั้งช่วยเพิ่มความเชื่อมั่นเกี่ยวกับศักยภาพในการดำเนินธุรกิจในระยะยาวด้วย

หลักการของการเปิดเผยข้อมูลด้านความยั่งยืนสำหรับบริษัทจดทะเบียนเพื่อส่งเสริมคุณภาพการเปิดเผยข้อมูลที่เป็นประโยชน์ต่อทั้งผู้จัดทำและผู้ใช้ข้อมูล ดังนี้

สำคัญ (material) บริษัทควรเปิดเผยข้อมูลประเด็นสำคัญด้านความยั่งยืนที่สอดคล้องกับกลยุทธ์ องค์กรและความต้องการ ของผู้มีส่วนได้เสีย โดยนำเสนอเนื้อหาที่กระชับ ตรงประเด็น เข้าใจง่าย อีกทั้งหลีกเลี่ยงการเปิดเผยข้อมูลในปริมาณมาก ๆ แต่ไม่ตอบโจทย์ ความต้องการของผู้ใช้ข้อมูล

ทันการณ์ (timely) บริษัทควรเปิดเผยข้อมูลที่เป็นปัจจุบันและทันเหตุการณ์เพื่อแสดงให้เห็นถึงความคืบหน้าของผลการดำาเนินงานอย่างสม่ำเสมอ

เชื่อถือได้ (reliable) บริษัทควรเปิดเผยข้อมูลที่ถูกต้อง ครบถ้วน และปราศจากอคติ เพื่อให้ผู้ใช้ข้อมูลเกิดความเชื่อมั่นต่อข้อมูลที่บริษัทเปิดเผย

เปรียบเทียบได้ (comparable) บริษัทควรนำเสนอข้อมูลเชิงปริมาณเพื่อแสดงถึงผลลัพธ์จากการดำเนินงาน ด้านความยั่งยืนของบริษัทได้ตั้งแต่อดีตจนถึงปัจจุบัน และสามารถเปรียบเทียบกับคู่แข่งและธุรกิจอื่นในอุตสาหกรรมได้ด้วย

ช่องทางของการเปิดเผยข้อมูล บริษัทอาจเปิดเผยข้อมูลเป็นส่วนหนึ่งของรายงานประจำปี (annual report) หรือแยกข้อมูลเป็นเอกสารเฉพาะ หรือรายงานความยั่งยืน (sustainability report) หรือเผยแพร่ข้อมูลบนเว็บไซต์ของบริษัท ทั้งนี้ บริษัทอาจเลือกช่องทางใดช่องทางหนึ่งหรือหลากหลายช่องทาง แต่ต้องตระหนักถึงความสะดวกในการเข้าถึงข้อมูลของผู้มีส่วนได้เสียเป็นสำคัญ

องค์ประกอบของการเปิดเผยข้อมูล ประกอบด้วย

ข้อมูลพิ้นฐาน เป็นข้อมูลเกี่ยวกับการประกอบธุรกิจในภาพรวม เพื่อให้ผู้ใช้ข้อมูลเข้าใจในบริบทขององค์กรและกิจกรรมทางธุรกิจที่มีผลต่อผู้มีส่วนได้เสียขององค์กร ได้แก่ ลักษณะการประกอบธุรกิจ ห่วงโซ่คุณค่าของธุรกิจ ผู้มีส่วนได้เสียของบริษัท

นโยบายและกลยุทธ์ด้านความยั่งยืน ซึ่งจะสะท้อนถึงวัตถุประสงค์และกลยุทธ์ การจัดการด้านความยั่งยืนของบริษัทในภาพรวม ประกอบด้วยเนื้อหาสำคัญได้แก่ นโยบายและเป้าหมายด้านความยั่งยืน ประเด็นสำคัญด้านความยั่งยืน(Materiality)

ผลการดำเนินงานด้านความยั่งยืน ข้อมูลเกี่ยวกับการดำเนินงานด้านความยั่งยืน (management approach) แสดงให้เห็นถึงวิธีการและผลลัพธ์ของการจัดการประเด็นสำาคัญด้านความยั่งยืนในแต่ละประเด็นอย่างมีประสิทธิภาพ ได้แก่ วัตถุประสงค์การดำเนินงานตามประเด็นสำคัญด้านความยั่งยืนเป้าหมายที่สามารถวัดผลได้ (measurable) แนวทางการดำเนินงานที่สอดคล้องกับวัตถุประสงค์และเป้าหมายที่วางไว้ ตัวชี้วัดและผลการดำเนินงาน

ข้อมูลด้านความยั่งยืน บริษัทสามารถเปิดเผยข้อมูลตามที่บริษัทเห็นว่าเหมาะสม โดยข้อมูลดังกล่าวควรสอดคล้องกับผลการวิเคราะห์ผู้มีส่วนได้เสียและประเด็นสำคัญด้านความยั่งยืนของบริษัท