ชี้เป้า 7 กอง REIT-IFF ลุ้นอานิสงส์บวกปรับเกณฑ์ Thai ESG

ช่วงที่ผ่านมา สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้เปิดรับฟังความคิดเห็นการปรับปรุงหลักเกณฑ์ให้กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG) สามารถลงทุนในทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (Real Estate Investment Trusts: REITs) และกองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Funds: Infra Funds) ที่โดดเด่นด้านยั่งยืนได้

เนื่องจากสำนักงาน ก.ล.ต. เล็งเห็นว่า REITs และ Infra Funds เป็นเครื่องมือสำคัญที่มีส่วนช่วยผลักดันให้เกิดการพัฒนาและการเติบโตอย่างยั่งยืนของภาคธุรกิจไทยได้ รวมทั้งตลาดหลักทรัพย์แห่งประเทศไทย (SET) มีแนวคิดที่จะขยายการประเมินผลการดำเนินงานด้านความยั่งยืนให้ครอบคลุมถึงหลักทรัพย์ประเภท REITs และ Infra Funds

จากข้อมูลดังกล่าว หากมีผลบังคับใช้จริงจะทำให้มีเม็ดเงินลงทุนใหม่ไหลเข้าสู่กลุ่ม REITs และ Infra Funds นับเป็นอีกปัจจัยหนุนที่อาจทำให้ทั้ง 2 กลุ่มกลับมา Outperform ตลาดได้อีกครั้ง

โดยบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด มีมุมมองเป็นบวกต่อกลุ่ม REITs และ Infra Funds อย่างมากต่อพัฒนาการที่เกิดขึ้น เพราะถ้ามีผลบังคับใช้แล้ว คาดว่าจะเป็นช่วงไตรมาส 4/68 จะทำให้มีเม็ดเงินใหม่เข้ามาลงทุนในกลุ่มดังกล่าว และเมื่อผนวกกับทิศทางอัตราผลตอบแทนพันธบัตรรัฐบาลไทยที่อยู่ในระดับต่ำ ทำให้ฝ่ายวิเคราะห์คาดว่ากลุ่ม REITs และ Infra Funds มีโอกาสเข้าสู่รอบ Outperform ได้อีกครั้งในช่วงที่เหลือของปี

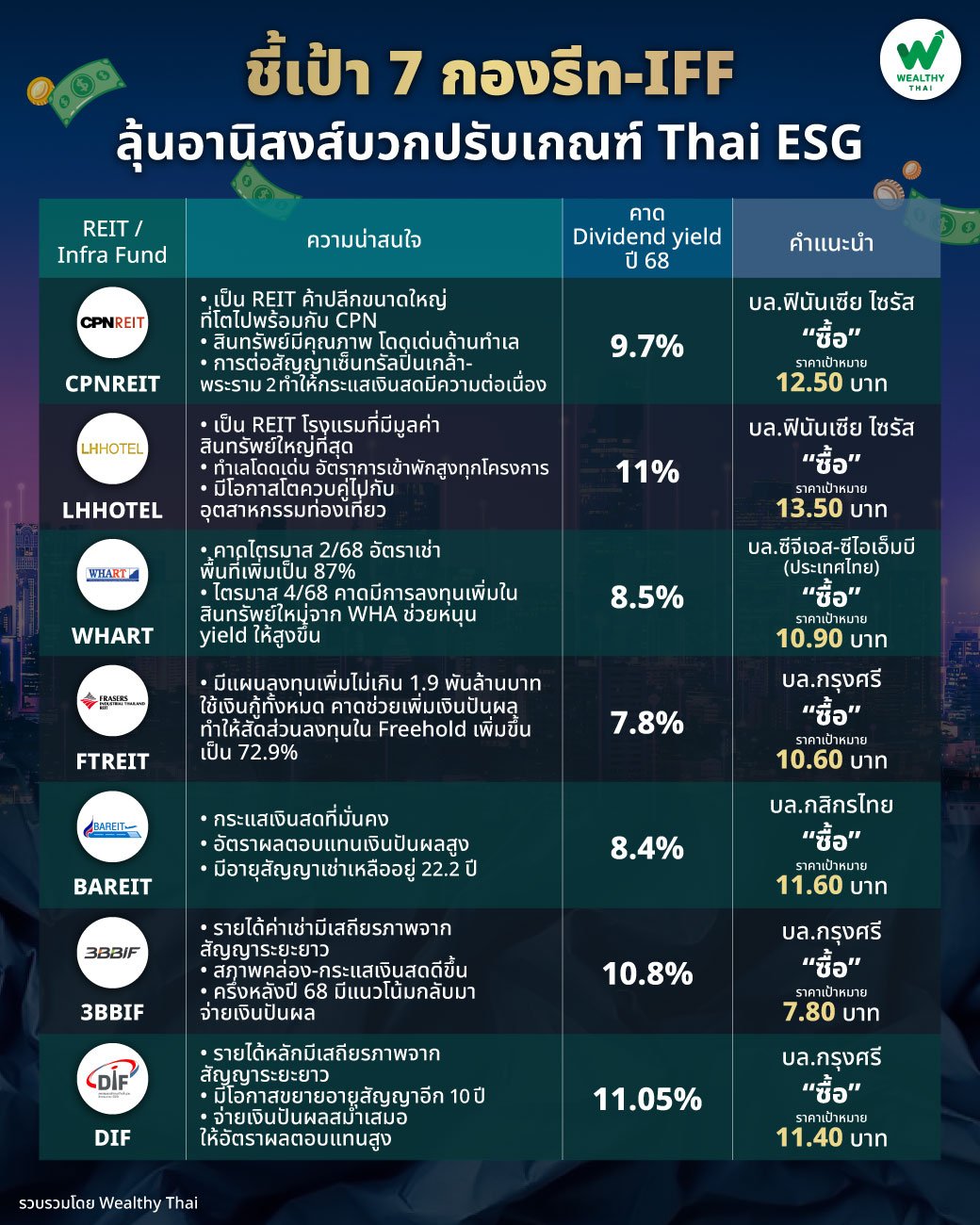

ทั้งนี้ ฝ่ายวิเคราะห์คาดว่ากองทุนจะเลือก REITs และ Infra Funds ที่มีขนาดใหญ่ก่อน เช่น CPNREIT, LHHOTEL, WHART, FTREIT, BAREIT, 3BBIF, DIF เป็นต้น

สำหรับปัจจัยพื้นฐานและความน่าสนใจของ REITs และ Infra Funds ทั้ง 7 หลักทรัพย์ Wealthy Thai รวบรวมมาให้แล้ว เพื่อเป็นข้อมูลเพื่อนักลงทุนเตรียมความพร้อมก่อนหลักเกณฑ์จะได้ข้อสรุป

ดังนั้นก่อนที่การเปิดรับฟังความคิดเห็นจะสิ้นสุดในวันที่ 18 ส.ค. 68 และรอข้อสรุปนั้น Wealthy Thai จึงอยากชวนนักลงทุนมาสำรวจพื้นฐานของ REITs และ Infra Funds ทั้ง 7 ตัว ว่าจะมีความน่าสนใจอย่างไรบ้าง

สำหรับ CPNREIT บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) แนะนำให้ลงทุนเนื่องจาก 1) เป็น REIT ค้าปลีกขนาดใหญ่ที่เติบโตไปพร้อมกับ CPN ซึ่งมีสินทรัพย์ที่มีคุณภาพ โดดเด่นด้านทําเล 2) มี CPN เป็นทั้งผู้บริหารทรัพย์สินและผู้ถือหุ้น และมีประสบการณ์ในธุรกิจค้าปลีกอย่างดี

3) การต่อสัญญาเซ็นทรัลปิ่นเกล้าและเซ็นทรัลพระราม 2 ทําให้กระแสเงินสดมีความต่อเนื่องและไม่ต้องกังวลสินทรัพย์ครบอายุสัญญาเช่าไปอีก 10 ปี และ 4) Dividend yield สูง 10% ต่อปี และราคาหุ้นปรับลงจนตํ่ากว่าไตรมาส 1/68 NAV10% โดยให้คำแนะนำ “ซื้อ” ราคาเหมาะสม 12.50 บาทต่อหน่วย

ส่วน LHHOTEL บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) แนะนำให้ลงทุนเนื่องจาก 1) เป็น REIT โรงแรมที่มีมูลค่าสินทรัพย์ใหญ่ที่สุดในตลาดหลักทรัพย์ฯ 2) ทําเลโดดเด่น อัตราการเข้าพักสูงทุกโครงการ เปิดโอกาสในการปรับเพิ่มอัตราค่าห้องพัก 3) กระจายแหล่งรายได้มาจากทั้งกรุงเทพและพัทยา 4) มีโอกาสเติบโตควบคู่ไปกับอุตสาหกรรมท่องเที่ยว และ 5) คาด Dividend yield สูงราว 10% ต่อปี และราคาหุ้นยังตํ่ากว่าไตรมาส 1/68 NAV 14% ให้คำแนะนำ “ซื้อ” ราคาเหมาะสม 13.50 บาทต่อหน่วย

ขณะที่ WHART บริษัทหลักทรัพย์ ซีจีเอส-ซีไอเอ็มบี (ประเทศไทย) จำกัด คาดว่า DPU ปี 2568 จะอยู่ที่ 0.7735 บาท ทรงตัวจากปีก่อน และเพิ่มขึ้นเป็น 0.774 บาท ในปี 2569-2570 (คิดเป็น Yield 8.5-8.51%) โดยคาดว่า WHART จะมีอัตราการเช่าพื้นที่เพิ่มขึ้นจาก 85.6% ในไตรมาส 1/68 เป็น 87% ในไตรมาส 2/68 จากการลงทุนใน WHA Mega Logistics Center Theparat Km.21 (Buidling L และ Q) ในเดือน พ.ค. 68

WHART ได้เข้าลงทุนในสินทรัพย์ใหม่ 808 ล้านบาท และฝ่ายวิเคราะห์คาดว่าจะมีการลงทุนเพิ่มในสินทรัพย์ใหม่จาก WHA มูลค่ารวม 700 ล้านในไตรมาส 4/68 ซึ่งจะช่วยหนุน yield ให้เพิ่มขึ้น ให้แนะนำ “ซื้อ” ราคาเป้าหมาย 10.90 บาท จาก Yield ที่แข็งแกร่งราว 8.5% ในปี 2568-2570

FTREIT บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) คาดกำไรสุทธิไตรมาส 3/68 ที่ 706 ล้านบาท เพิ่มขึ้น 6% จากช่วงเดียวกันปีก่อน โดยได้แรงหนุนจากอัตราการปล่อยเช่าเพิ่มขึ้นและการลงทุนในสินทรัพย์เพิ่มเติม ในไตรมาส 4/68 คาด DPU ระหว่างกาลที่ 0.18-0.19 บาท คิดเป็นอัตราผลตอบแทน 1.9-2% กองทรัสต์มีแผนลงทุนเพิ่มเติมไม่เกิน 1.9 พันล้านบาท โดยใช้เงินกู้ทั้งหมดคาดว่าจะช่วยเพิ่มเงินปันผลและทำให้สัดส่วนการลงทุนในสินทรัพย์ Freehold เพิ่มขึ้นเป็น 72.9% จาก 72.0% ทั้งนี้ FTREIT ให้ผลตอบแทน IRR น่าสนใจที่ 8.2% ฝ่ายวิเคราะห์ยังคงคำแนะนำ "ซื้อ” ราคาเป้าหมาย 10.60 บาท

BAREIT บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) คาดว่า BAREIT จะรายงานรายได้ปกติตามเกณฑ์ในไตรมาส 2/68 ที่ 306 ล้านบาท จากรายได้ค่าเช่าคงที่ต่อเนื่องที่ 97.5 ล้านบาท เพิ่มขึ้น 2.6% จากช่วงเดียวกันปีก่อน และทรงตัวจากไตรมาสก่อนหน้า และรายได้บริการที่ต่อเนื่องที่ 4.4 ล้านบาท โดยรายได้ในครึ่งแรกของปี 2568 จะคิดเป็น 50% ของประมาณการทั้งปีของฝ่ายวิเคราะห์ ให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 11.60 บาทต่อหน่วย ปัจจัยหนุนจากกระแสเงินสดที่มั่นคง อัตราผลตอบแทนเงินปันผลสูง และ market IRR ที่ 8.51% โดยมีอายุสัญญาเช่าเหลืออยู่ 22.2 ปี

3BBIF บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) แนะนำ "ซื้อ" ราคาเป้าหมาย 7.80 บาท เนื่องจาก 1. รายได้ค่าเช่ามีเสถียรภาพจากสัญญาเช่าระยะยาวถึงปี 2581 (ระยะเวลาคงเหลือ 13 ปี), 2. ต้นทุนการเงินที่มีความยืดหยุ่นขึ้น ทำให้สภาพคล่องและกระแสเงินสดดีขึ้น และ 3. คาดในครึ่งหลังปี 2568 กองทุนฯ มีแนวโน้มกลับมาจ่ายผลตอบแทนบางส่วนในรูปเงินปันผล

สุดท้าย DIF บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 11.40 บาทต่อหน่วย เนื่องจาก 1. รายได้หลักของ DIF มีเสถียรภาพจากสัญญาระยะยาวถึงปี 2576, 2. มีโอกาสขยายอายุสัญญาอีก 10 ปี (เงื่อนไขรายได้บรอดแบนด์กลุ่ม TRUE เกิน 16,500 ล้านบาท ส่วนแบ่งตลาดบรอดแบนด์เกิน 33%) และ 3. จ่ายเงินปันผลสม่ำเสมอ ให้อัตราผลตอบแทนเงินปันผลสูงเฉลี่ย 11% ต่อปี