“6 เหตุผล”…ที่ทำให้ “คนล้มเหลว” ในการวางแผนเกษียณ !!!

Wealth EZ: ถ้าพรุ่งนี้คุณจะต้องเกษียณแล้ว คุณอยากเห็นภาพชีวิตในวัยเกษียณของคุณเป็นอย่างไร? คุณกำลังใช้ชีวิตอย่างไร? อยู่ที่ไหน? ภาพชีวิตในวัยเกษียณของแต่ละคนย่อมแตกต่างกัน บางคนอาจมีความสุขกับการไปท่องเที่ยวที่ต่างๆ บางคนอาจมีความสุขกับการอยู่บ้าน ใช้เวลากับครอบครัว หรือเพื่อนฝูง ในขณะที่บางคนก็ยังคงสนุกกับการทำงาน ซึ่งคำตอบที่แตกต่างกันจะส่งผลถึงจำนวนเงินเกษียณที่ต้องเตรียมต่างกัน

แต่ไม่ว่าคำตอบจะเป็นเช่นไร คนส่วนใหญ่ก็อยากมีชีวิตวัยเกษียณที่ดี มีเงินมากพอที่จะใช้ชีวิตอย่างที่ต้องการกับคนที่รัก โดยไม่ต้องพึ่งพาคนอื่น แต่ทำไมถึงมีคนเพียงส่วนน้อยเท่านั้นที่สามารถทำแบบนั้นได้ มาร่วมอ่านไปพร้อมๆ กันค่ะ

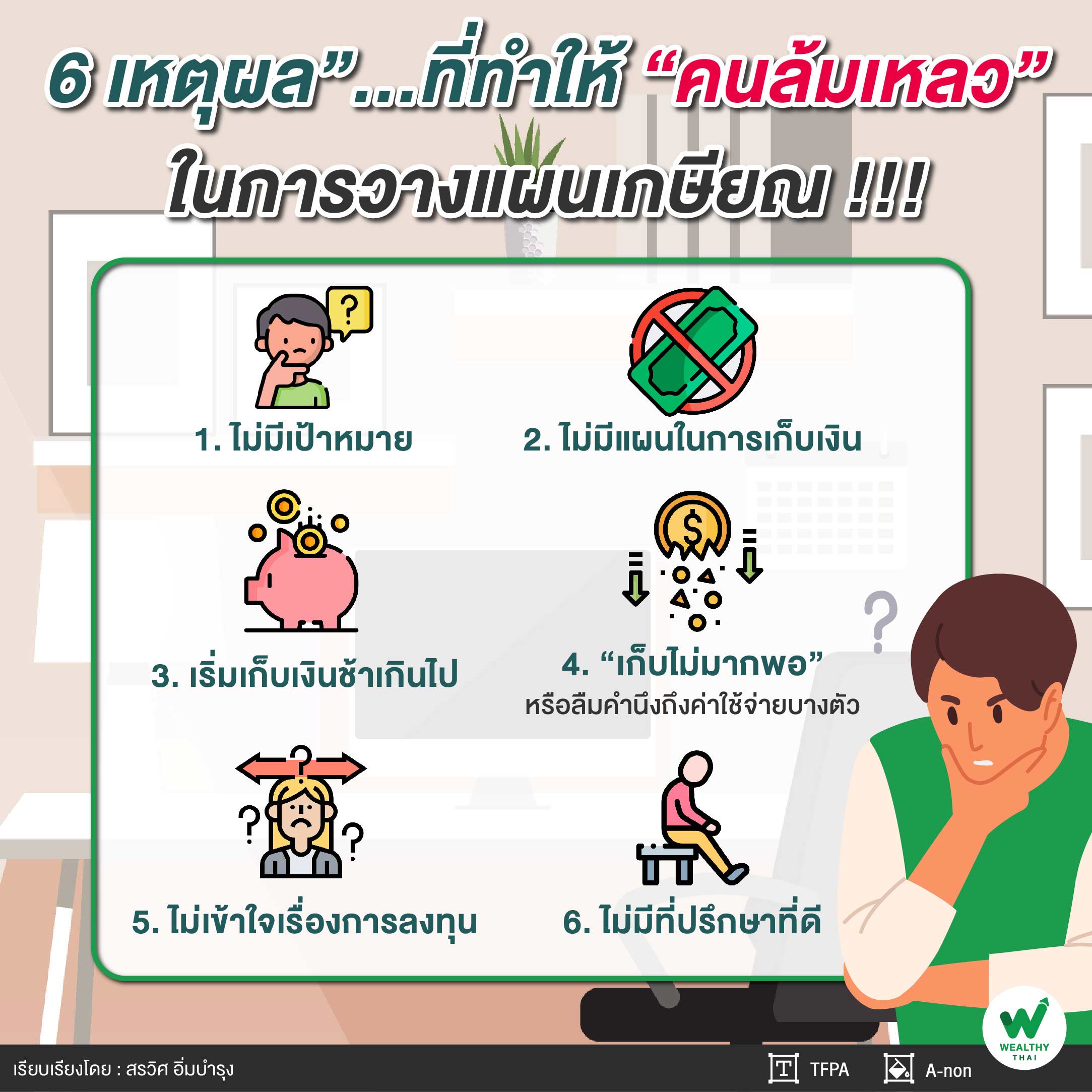

1.ไม่มีเป้าหมาย

ข้อแรกที่สำคัญที่สุดที่ทำให้คนล้มเหลวในการวางแผนเกษียณ คือ “ไม่มีเป้าหมาย” ไม่รู้ว่าต้องใช้เงินเกษียณเท่าไหร่ หรือไม่เคยคิดเรื่องเก็บเงินเกษียณมาก่อน และเมื่อไม่เคยคิดถึงจึงไม่ได้เริ่มเก็บเงิน และเมื่อไม่เก็บจึงมีไม่มากพอ หรืออาจคิดว่าในยามเกษียณสามารถพึ่งพาลูกหลาน หรือรัฐบาลได้ หรือคิดจะทำงานต่อไปจนตลอดชั่วชีวิต ทำให้ไม่สนใจที่จะเริ่มเก็บเงิน

“แต่ถ้าถามว่าการจะพึ่งพาคนอื่นหรือทำงานไปจนชั่วชีวิตได้ไหม? ก็อาจจะได้ แต่ไม่ง่าย และถ้าไม่เป็นอย่างที่คิด จะมาเริ่มเก็บตอนนั้นก็สายไปเสียแล้ว”

2.ไม่มีแผนในการเก็บเงิน

ข้อต่อมาที่ทำให้คนล้มเหลวในการวางแผนเกษียณ คือ “ไม่มีแผนในการเก็บเงินที่ชัดเจน” บางคนเลือกใช้จ่ายก่อนเหลือแล้วค่อยเก็บ ซึ่งสิ่งที่เกิดขึ้นจริง คือ ใช้ไปจนหมดจึงไม่เหลือให้เก็บ หรือเลือกที่จะใช้จ่ายไปกับความสุขในปัจจุบัน และไม่ได้เหลือเงินสำหรับอนาคต เช่น ซื้อของฟุ่มเฟือยต่างๆ ทั้งรถ เสื้อผ้า สินค้าเทคโนโลยีรุ่นใหม่ล่าสุด ที่ท้ายที่สุดแล้วก็แทบไม่เหลือมูลค่า

“ซื้อบ้านที่ราคาแพงเกินไปทำให้เสียเงินเป็นค่าดอกเบี้ยมหาศาล ทุ่มเงินกับการศึกษาที่ดีที่สุดของลูกจนลืมเก็บเงินเผื่อไว้ให้ตัวเอง ฯลฯ ไม่ได้กระจายการลงทุน หรือไม่ได้มีแผนการเก็บเงินอย่างสม่ำเสมอทำให้สุดท้ายมีเงินเกษียณไม่เพียงพอ”

3.เริ่มเก็บเงินช้าเกินไป

ในช่วงที่อายุยังน้อย คนส่วนใหญ่ยังไม่คิดถึงการเตรียมเงินเกษียณ เพราะรู้สึกว่ายังมีเวลาอีกนาน จนปล่อยให้เวลาล่วงเลยมาถึงวัย 40 ปี หรือ 50 ปี แล้วค่อยเริ่มเก็บเงินอย่างจริงจัง ทำให้เวลาในการออมเงินเกษียณอาจเหลือน้อยเกินไป

4.“เก็บไม่มากพอ” หรือลืมคำนึงถึงค่าใช้จ่ายบางตัว

“เงินที่ใช้ในยามเกษียณ” เป็นเงินก้อนใหญ่ที่อาจต้องใช้อย่างยาวนาน บางคนอาจจากไปก่อนเกษียณ ขณะที่บางคนอาจอายุยืนถึง 100 ปี ซึ่งจำนวนปีที่เกษียณขึ้นกับว่าคนๆ นั้นเกษียณเร็วหรือช้า และอายุยืนมากหรือน้อย ซึ่งแน่นอนว่าการเตรียมเผื่อเหลือย่อมดีกว่าเผื่อขาด เพราะถ้าเตรียมไว้น้อยไปจะมาเริ่มทำงานเก็บเงินใหม่ในวัยเกษียณก็อาจไม่ทัน แต่ถ้าเงินเหลือยังส่งมอบให้ลูกหลานต่อได้ ทำให้เมื่อเกษียณต้องใช้เงินก้อนใหญ่

“แต่ถ้าเก็บเงินน้อย แน่นอนว่ามันย่อมไม่เพียงพอ หรือบางครั้งอาจเกิดจากการประมาณค่าใช้จ่ายน้อยเกินจริง อาจลืมคำนึงถึงเงินเฟ้อ ค่าใช้จ่ายในการท่องเที่ยว ค่ารักษาพยาบาลทั้งของตัวเองและคนที่ต้องดูแล ค่าซ่อมแซมบ้าน ค่ารถคันใหม่ ค่าภาษี หรือค่าใช้จ่ายในการดูแลพ่อแม่ที่อายุยืน ฯลฯ ทำให้เตรียมเงินไว้น้อยเกินไป”

5.ไม่เข้าใจเรื่องการลงทุน

บางคนเลือกเก็บเงินเกษียณเกือบทั้งหมดไว้ในธนาคาร ที่ปัจจุบันได้ดอกเบี้ยเพียง 0.25% ซึ่งได้ผลตอบแทนต่ำกว่ามูลค่าเงินเฟ้อ ทำให้เงินที่เก็บไว้ไม่เพียงพอ ในขณะที่ถ้านำเงินบางส่วนไปลงทุนในหุ้นจะสามารถสร้างผลตอบแทนที่ดีกว่า ถ้ามีระยะเวลาการลงทุนที่ยาวนานพอ ความเสี่ยงจากการลงทุนจะลดลง หรือบางคนก็ถูกหลอกให้ลงทุนทำให้สูญเงินไปจำนวนมาก

“สิ่งสำคัญที่ต้องระวังอย่างหนึ่งคือ การลงทุนที่ให้ผลตอบแทนดีเกินจริงมักไม่มีอยู่จริง หรือไม่ได้กระจายการลงทุน เพราะสิ่งสำคัญในพอร์ตการเกษียณไม่ใช่ผลตอบแทนสูงสุด แต่เป็นผลตอบแทนที่เพียงพอให้บรรลุเป้าหมายโดยอยู่ในระดับความเสี่ยงที่รับได้”

6.ไม่มีที่ปรึกษาที่ดี

คนส่วนใหญ่มีเงินผ่านมือตลอดชีวิตมากมาย แต่หากปราศจาก “ที่ปรึกษาที่ดี” น้อยคนที่จะมีเงินเก็บมากพอที่จะใช้ยามเกษียณ ที่ปรึกษาที่ดีไม่ใช่คนที่เก่งกว่า แต่คือผู้ที่จะทำให้ท่านมีเป้าหมายที่ชัดเจน ร่วมสร้างแผนเกษียณ คอยกระตุ้นและให้กำลังใจท่านในการการลงมือทำ ติดตามแผน และปรับปรุงแผนอย่างสม่ำเสมอเพื่อให้คนบรรลุเป้าหมาย

“ดังนั้นเพื่อความสำเร็จในการวางแผนเกษียณ ท่านต้องมีเป้าหมายการเกษียณที่ชัดเจน โดยคำนวณให้ครอบคลุมค่าใช้จ่ายทั้งหมดที่อาจเกิดขึ้น เขียนแผนการเก็บเงินที่เรียบง่ายที่สามารถทำได้จริงอย่างสม่ำเสมอและทำเป็นระบบที่จะตัดเงินไปออมหรือลงทุนอย่างอัตโนมัติ เริ่มเก็บเงินตั้งแต่อายุยังน้อย ช่วงเวลาเก็บเงินเกษียณที่ดีที่สุดคือตั้งแต่เริ่มทำงาน แต่ถ้าจะคิดเริ่มตอนนี้ก็ไม่ถือว่าช้าเกินไป มีวินัยในการออมอย่างต่อเนื่อง ออมให้ได้อย่างน้อย 10% ของรายได้ กระจายพอร์ตการลงทุนให้หลากหลาย อาจเลือกออมและลงทุนในกองทุนสำรองเลี้ยงชีพ กบข. RMF SSF หุ้น กองทุนรวม ประกันบำนาญ อสังหาริมทรัพย์ ฯลฯ โดยเก็บไว้ทั้งในรูปแบบเงินที่จะได้คืนแน่นอนให้เพียงพอสำหรับรองรับค่าใช้จ่ายประจำ และลงทุนเพื่อให้เงินเติบโตเพียงพอสำหรับไลฟ์สไตล์ที่ดีขึ้น”

เพียงเท่านี้ “ชีวิตวัยเกษียณที่ดี” ของคุณก็จะไม่เป็นเพียงฝัน แต่สามารถเกิดขึ้นจริง แล้วพบกันที่ “ชีวิตเกษียณสุข” ของทุกท่านนะคะ เป็นกำลังใจให้เสมอค่ะ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th