เทคนิคการขาย “กองทุนรวม”

Wealth EZ: สำหรับผู้ที่สนใจลงทุนหรือกำลังลงทุนในกองทุนรวม อาจเกิดคำถามขึ้นว่า “เมื่อไหร่ควรขายกองทุนรวมที่ถืออยู่” ซึ่งคำถามนี้ไม่มีสูตรสำเร็จหรือกฎเกณฑ์ที่แน่นอน อยู่ที่ความพึงพอใจของแต่ละบุคคล ที่สำคัญไม่มีใครคาดการณ์อนาคตได้แม่นยำว่ากองทุนรวมที่ลงทุนอยู่จะมีมูลค่าสูงขึ้นหรือลดลง ซึ่งนักลงทุนที่เจอสถานการณ์เดียวกัน อาจตัดสินใจแตกต่างกัน อย่างไรก็ตาม ถึงแม้ไม่มีสูตรสำเร็จ แต่ก่อนตัดสินใจขายควรพิจารณาใน 3 ประเด็น ดังนี้

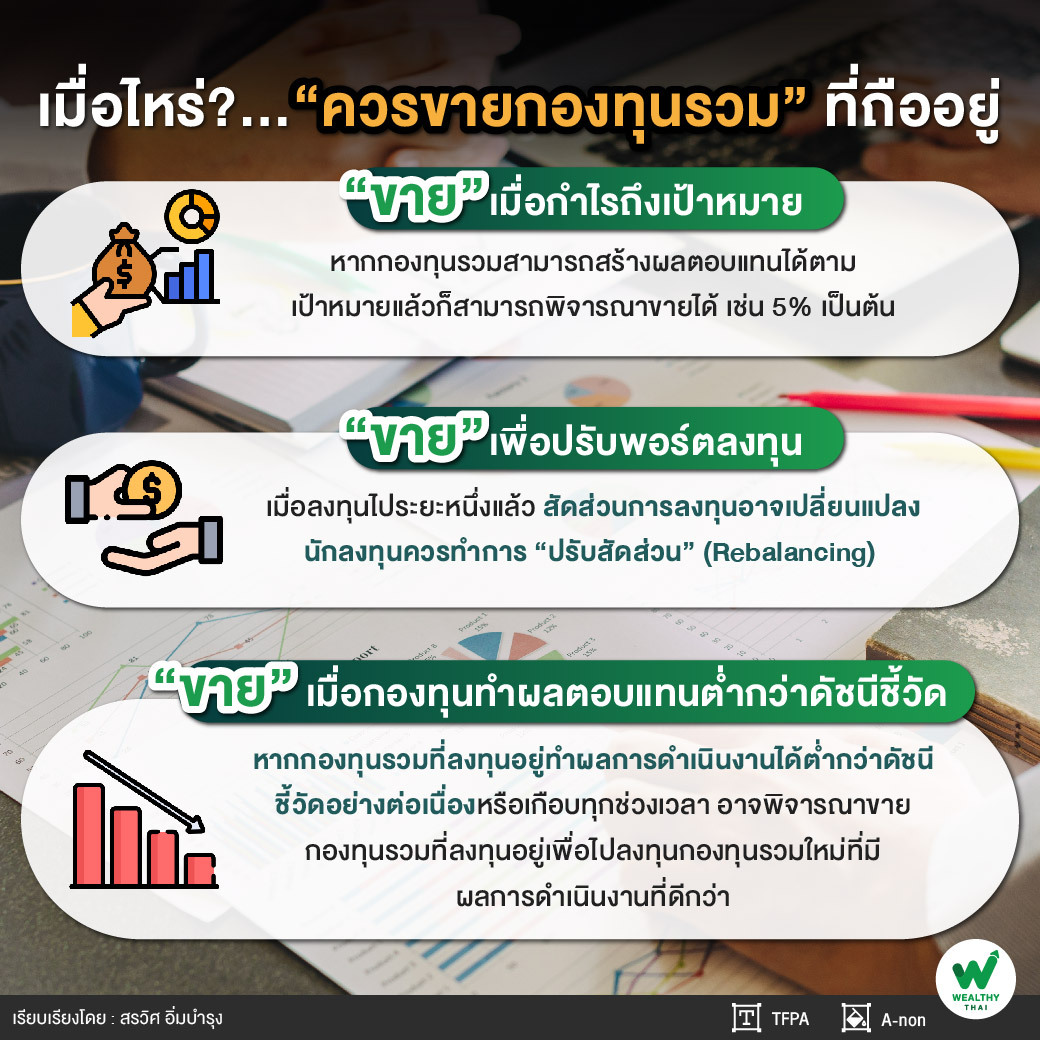

“ขาย” เมื่อกำไรถึงเป้าหมาย

การวางแผนการลงทุน นักลงทุนควรกำหนดเป้าหมายว่าลงทุนเพื่ออะไร หมายความว่า หากกองทุนรวมนั้นสามารถสร้างผลตอบแทนได้ตามเป้าหมายแล้ว ก็สามารถพิจารณาขายได้ เช่น ตั้งเป้าหมายขายกองทุนรวมเมื่อมีกำไร 5% โดยอาจขายทั้งหมดหรือขายเฉพาะส่วนที่เป็นกำไรเพื่อเก็บเงินที่เป็นต้นลงทุนไว้หากมองว่ายังมีแนวโน้มการเติบโตต่อไป

“อย่างไรก็ตาม เป้าหมายผลตอบแทนควรสอดคล้องกับนโยบายการลงทุนหรือระดับความเสี่ยงของกองทุนรวม หากกองทุนรวมนั้นมีนโยบายลงทุนในหุ้น ซึ่งมีความเสี่ยงสูง มีโอกาสให้ผลตอบแทนสูง ก็สามารถตั้งเป้าหมายผลตอบแทนสูงกว่ากองทุนรวมตราสารหนี้ เป็นต้น”

“ขาย” เพื่อปรับพอร์ตลงทุน

การลงทุนที่ดีควรจัดพอร์ตลงทุนในสินทรัพย์หลากหลายประเภท เช่น หุ้น ตราสารหนี้ ทองคำ อสังหาริมทรัพย์ เพื่อกระจายความเสี่ยง ด้วยการจัดสัดส่วนให้เหมาะกับระดับความเสี่ยงที่ยอมรับได้ หากรับความเสี่ยงได้สูงก็สามารถลงทุนในสินทรัพย์เสี่ยงสูง เช่น หุ้นในสัดส่วนที่สูงได้ แต่หากไม่ต้องการรับความเสี่ยงมากนักก็ลดสัดส่วนหุ้นลง

“ทั้งนี้ เมื่อลงทุนไประยะหนึ่งแล้ว สัดส่วนการลงทุนอาจเปลี่ยนแปลง นักลงทุนควรทำการปรับสัดส่วน (Rebalancing) เช่น ราคาหุ้นปรับสูงขึ้น ส่งผลให้สัดส่วนหุ้นเพิ่มขึ้นก็สามารถขายหุ้นส่วนที่เพิ่มขึ้นแล้วนำเงินไปลงทุนในตราสารหนี้ ซึ่งระยะเวลาในการปรับสัดส่วนดังกล่าวอาจทำทุกๆ 6 เดือน หรือ 1 ปี หรือเมื่อมีเหตุการณ์สำคัญและกระทบต่อพอร์ตลงทุน”

“ขาย” เมื่อกองทุนทำผลตอบแทนต่ำกว่าดัชนีชี้วัด

เป็นเรื่องปกติที่ระหว่างทางการลงทุนอาจมีปัจจัยที่เข้ามากระทบและส่งผลให้ผลตอบแทนไม่เป็นไปตามที่คาดหวัง ซึ่งนักลงทุนสามารถปรับเปลี่ยนกองทุนรวมที่ลงทุนอยู่ โดยเปรียบเทียบผลตอบแทนของกองทุนรวมกับดัชนีชี้วัด (Benchmark) ของกองทุนรวมนั้น ๆ รวมถึงเปรียบเทียบกับกองทุนรวมอื่น ๆ ที่อยู่ในประเภทเดียวกัน โดยดูข้อมูลผลการดำเนินงานได้จากหนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ (Fund Fact Sheet)

“กองทุนรวมส่วนใหญ่จะกำหนดดัชนีชี้วัดที่ใช้ในการเปรียบเทียบผลการดำเนินงาน โดยขึ้นอยู่กับประเภทสินทรัพย์ที่ลงทุน เช่น กองทุนรวมที่มีนโยบายลงทุนหุ้นไทยขนาดใหญ่ กำหนดดัชนีชี้วัดเป็นดัชนีผลตอบแทนรวมของตลาดหลักทรัพย์ฯ (SET TRI) ซึ่งดูว่ากองทุนรวมที่ลงทุนนั้น มีผลการดำเนินงานเป็นอย่างไรเมื่อเทียบกับดัชนีชี้วัด ทั้งนี้ ควรพิจารณาผลการดำเนินงานของกองทุนรวมหลาย ๆ ช่วงเวลาประกอบกัน”

ตัวอย่างเช่น กองทุนรวมหุ้นไทย ระยะเวลาย้อนหลัง 1 ปี ดัชนีชี้วัดมีผลการดำเนินงาน 8.00% แต่กองทุนรวมสร้างผลการดำเนินงานได้ 10.00% แสดงว่ากองทุนรวมมีผลการดำเนินงานที่ดีกว่าดัชนีชี้วัด ขณะที่ระยะเวลาย้อนหลัง 3 เดือน ดัชนีชี้วัดมีผลการดำเนินงาน 4.00% ส่วนกองทุนรวมสร้างผลการดำเนินงานได้ 3.00% กรณีดังกล่าวอาจไม่จำเป็นต้องปรับเปลี่ยนการลงทุน เนื่องจากการลงทุนในหุ้น ความผันผวนสามารถเกิดขึ้นได้ในระยะสั้น

“ในทางกลับกัน หากกองทุนรวมที่ลงทุนอยู่ทำผลการดำเนินงานได้ต่ำกว่าดัชนีชี้วัดอย่างต่อเนื่องหรือเกือบทุกช่วงเวลา อาจพิจารณาขายกองทุนรวมที่ลงทุนอยู่เพื่อไปลงทุนกองทุนรวมใหม่ที่มีผลการดำเนินงานที่ดีกว่า”

เมื่อนักลงทุนขายกองทุนแล้ว นอกจากจะได้รับเงินที่ขายเข้าบัญชีเงินฝากที่ผูกไว้กับกองทุนรวมแล้ว ยังมีทางเลือกที่จะ “สับเปลี่ยนกองทุนรวม” (Switching) ไปพักไว้ที่กองทุนรวมตราสารหนี้ระยะสั้นหรือกองทุนรวมตลาดเงิน ซึ่งวิธีนี้ มีข้อดีคือ ผลตอบแทนจากการพักเงินดังกล่าวมักสูงกว่าเงินฝากออมทรัพย์

นอกจากนี้ การสับเปลี่ยนกองทุนรวมสามารถใช้ในกรณีที่ต้องการปรับเปลี่ยนกองทุนรวมแต่ยังติดเงื่อนไขการลงทุน สำหรับกองทุนที่ได้สิทธิประโยชน์ทางภาษี ทั้ง กองทุนรวมเพื่อการออม (SSF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เช่น กองทุน SSF ที่ต้องถือครอง 10 ปีเต็มนับตั้งแต่วันที่ลงทุน สมมติว่าปัจจุบันลงทุนในกองทุนรวม SSF ที่มีนโยบายลงทุนในหุ้นไทย เมื่อระยะเวลาผ่านไป ราคากองทุนรวมปรับตัวสูงขึ้น นักลงทุนต้องการขายทำกำไรแต่ติดเงื่อนไขการลงทุนก็สามารถสับเปลี่ยนไปยังกองทุนรวม SSF ที่ลงทุนในตราสารหนี้ระยะสั้นหรือกองทุนรวม SSF ที่ลงทุนในตลาดเงินได้

“ทั้งนี้ การสับเปลี่ยนกองทุนรวม SSF และ RMF ก่อนครบกำหนดเงื่อนไขการลงทุนเพื่อไม่ให้ผิดเงื่อนไข ต้องสับเปลี่ยนไปยังกองทุนรวมประเภทเดียวกัน คือ กองทุนรวม SSF ต้องสับเปลี่ยนไปยังกองทุนรวม SSF เช่นเดียวกับกองทุนรวม RMF ต้องสับเปลี่ยนไปยังกองทุนรวม RMF”

แม้ว่า “การลงทุนระยะยาว” จะช่วยให้นักลงทุนมีโอกาสรับผลตอบแทนที่ดี แต่เพื่อให้การลงทุนเป็นไปตามแผน ระหว่างทางต้อง “ติดตามข้อมูลข่าวสาร” และ “ผลตอบแทนของกองทุนรวม” ที่ลงทุนว่าสามารถสร้างผลตอบแทนได้ตามเป้าหมายที่วางไว้หรือไม่

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

ที่มา: www.setinvestnow.com, ตลาดหลักทรัพย์แห่งประเทศไทย

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th