“ภาษี” ที่เกี่ยวข้องกับการลงทุน “กองทุนรวม” !!!

Wealth EZ: การลงทุนใน “กองทุนรวม” ได้รับความนิยมจากนักลงทุนมาเป็นเวลานานและยังคงมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง เพราะเป็นการลงทุนที่เข้าถึงได้ง่าย ใช้เงินเริ่มต้นไม่มาก มีหลากหลายสินทรัพย์ให้เลือกลงทุน เหมาะกับผู้ที่ต้องการออมหรือลงทุนระยะยาวเพื่อความมั่นคงในอนาคต รวมทั้งผู้ที่ต้องการวางแผนภาษีในแต่ละปี ดังนั้น หากต้องการ “ออม” และ “ได้สิทธิประโยชน์ด้านภาษี” ด้วย ก็ต้องลงทุนกองทุนรวม SSF และ RMF

แต่รู้หรือไม่ว่า...การลงทุนในกองทุนรวม “ตัวกองทุน” และ “ผู้ถือหน่วยลงทุน” ต่างก็มีภาระทางด้านภาษีเช่นเดียวกัน

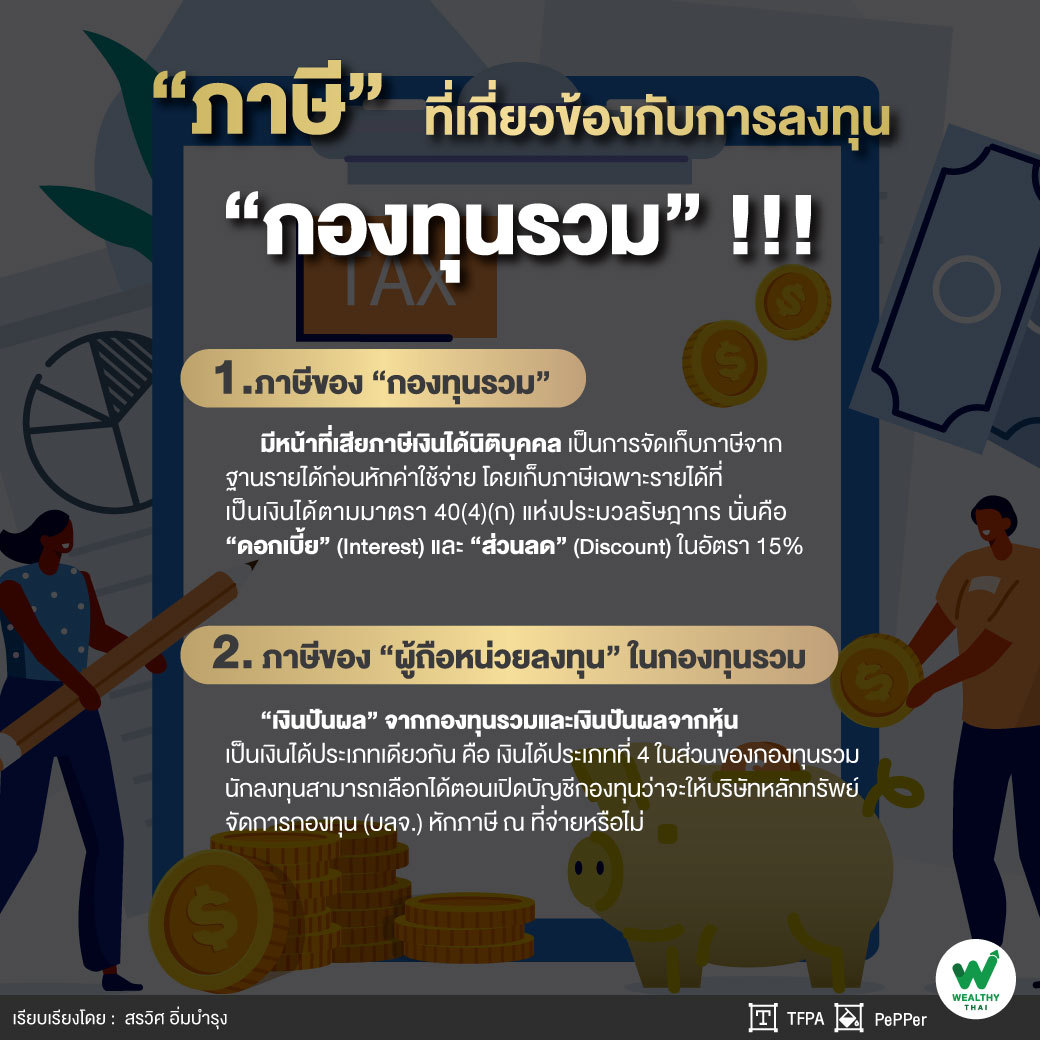

1.ภาษีของ “กองทุนรวม”

อ้างอิงจากการแก้ไขประมวลรัษฎากรตามพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ (ฉบับที่ 52) พ.ศ. 2562 กองทุนรวมที่เป็นนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย หรือที่ตั้งขึ้นตามกฎหมายของต่างประเทศ มีหน้าที่เสียภาษีเงินได้นิติบุคคล เป็นการจัดเก็บภาษีจากฐานรายได้ก่อนหักค่าใช้จ่าย โดยเก็บภาษีเฉพาะรายได้ที่เป็นเงินได้ตามมาตรา 40(4)(ก) แห่งประมวลรัษฎากร นั่นคือ ดอกเบี้ย (Interest) และส่วนลด (Discount) ในอัตรา 15% ซึ่งผู้จ่ายเงินได้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย และกองทุนรวมไม่ต้องนำเงินได้ดังกล่าวมารวมเพื่อคำนวณเป็นรายได้อีก

“กรณีกองทุนรวมมีรายได้ที่เป็นเงินได้ประเภทอื่น นอกจากเงินได้ตามมาตรา 40(4)(ก) ไม่ต้องนำไปรวมเพื่อคำนวณภาษี นั่นคือ กองทุนรวมที่ลงทุนในตราสารหนี้ รายได้จากดอกเบี้ยและส่วนลดที่กองทุนได้รับ ต้องเสียภาษีในอัตรา 15% แต่หากกองทุนรวมนั้นมีการลงทุนในตราสารหนี้ไทยหรือตราสารหนี้ต่างประเทศ ก่อนวันที่ 20 สิงหาคม 2562 ดอกเบี้ยและส่วนลดจะได้รับการยกเว้นไม่ต้องเสียภาษี”

อย่างไรก็ตาม มีการยกเว้นภาษีเงินได้นิติบุคคลให้แก่กองทุนรวมบางประเภท คือ กองทุนรวม RMF กองทุนรวมที่ตั้งขึ้นเพื่อขายหน่วยลงทุนแก่สำนักงานประกันสังคม กองทุนการออมแห่งชาติ กองทุนบำเหน็จบำนาญข้าราชการ กองทุนสำรองเลี้ยงชีพ และกองทุนรวมเพื่อการเลี้ยงชีพ หรือกล่าวได้ว่านักลงทุนที่ออมเงินในกองทุนกลุ่มเพื่อการเกษียณจะไม่ได้รับผลกระทบเรื่องภาษี เพราะผลตอบแทนจากกองทุนเหล่านี้ได้รับการยกเว้นภาษีเงินได้นิติบุคคล

2.ภาษีของ “ผู้ถือหน่วยลงทุน” ในกองทุนรวม

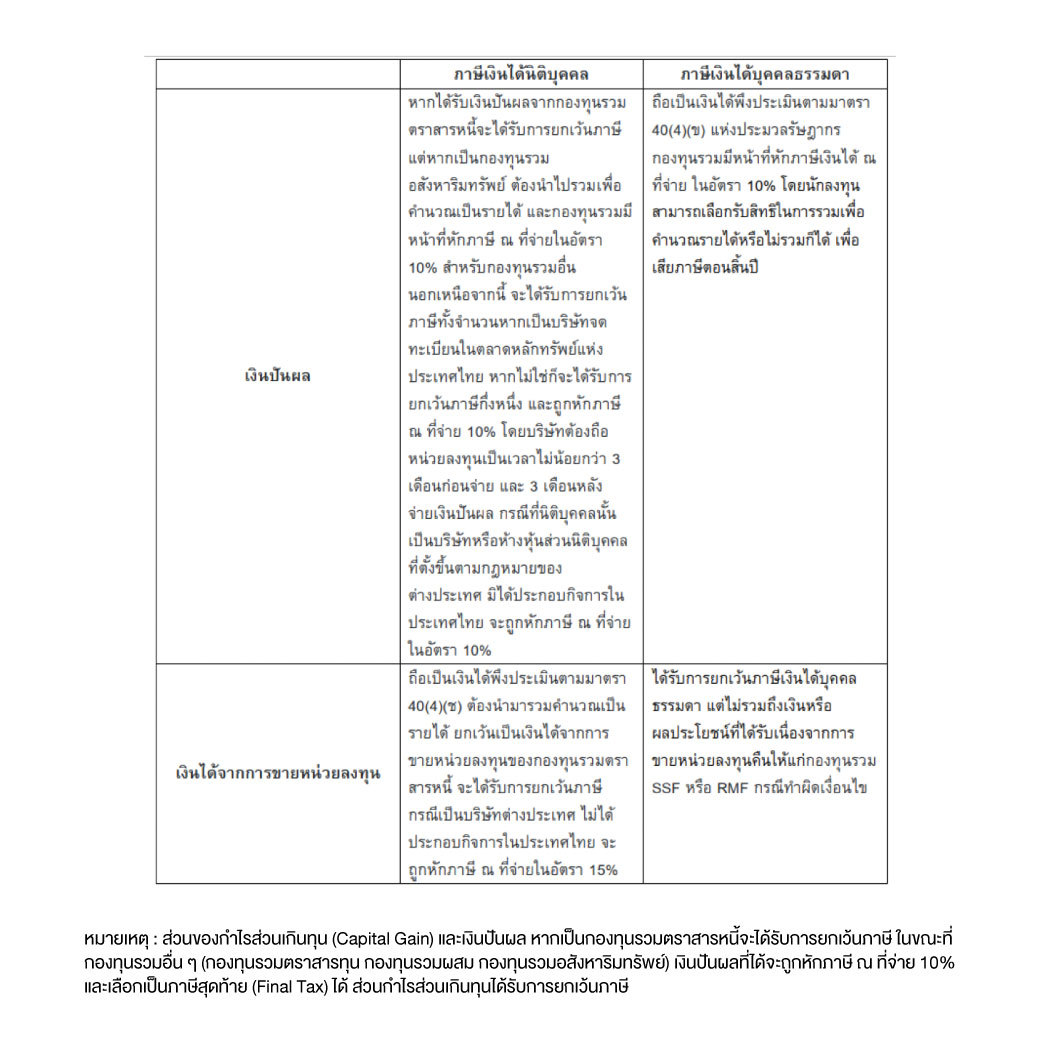

สำหรับนักลงทุนที่ลงทุนในกองทุนรวมตามพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ อาจได้รับผลตอบแทนในรูปของ “เงินปันผล” (Dividend) หากกองทุนรวมนั้นมีนโยบาย “จ่ายเงินปันผล” หรือ “กำไรส่วนเกินทุน” (Capital Gain) เมื่อขายหน่วยลงทุน

สำหรับข้อแตกต่างสำหรับนักลงทุนที่ลงทุนใน “กองทุนรวมโครงสร้างพื้นฐาน” คือ เงินปันผลจะได้รับการยกเว้นภาษีเป็นเวลา 10 ปีนับตั้งแต่วันจดทะเบียนจัดตั้งกองทุน ตามที่ได้มีการประกาศพระราชกฤษฎีกา ฉบับที่ 544 พ.ศ. 2555 ในราชกิจจานุเบกษา บังคับใช้ตั้งแต่วันที่ 10 ตุลาคม 2555 และหลังจากนั้น จะถูกหักภาษี ณ ที่จ่ายในอัตรา 10%

“ข้อควรระวัง” เกี่ยวกับ ‘เงินปันผล’

โดยทั่วไปแล้วรายได้ในรูปของ “เงินปันผล” อาจมาจาก “กองทุนรวมหุ้น” หรือ “หุ้น” โดยเงินปันผลจากกองทุนรวมและเงินปันผลจากหุ้น เป็นเงินได้ประเภทเดียวกัน คือ เงินได้ประเภทที่ 4 ซึ่งนักลงทุนสามารถเลือกให้การถูกหักภาษี ณ ที่จ่ายอัตรา 10% เป็นภาษีสุดท้าย (Final Tax) แล้วไม่ต้องนำมายื่นภาษีรวมกับรายได้ประเภทอื่นอีก เพราะเงินปันผลจากหุ้นจะถูกหักภาษี ณ ที่จ่ายอยู่แล้ว

“ส่วน ‘เงินปันผลของกองทุนรวม’ นักลงทุนสามารถเลือกได้ตอนเปิดบัญชีกองทุนว่าจะให้บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) หักภาษี ณ ที่จ่ายหรือไม่ หากต้องการนำเงินปันผลมารวมคำนวณเพื่อยื่นภาษี มีข้อควรระวัง คือ หากนำเงินปันผลจากกองทุนรวมไปยื่นภาษีแล้ว ต้องนำเงินปันผลจากกองทุนรวมทุกกองและเงินปันผลจากหุ้น ไปยื่นภาษีทั้งหมด จะเลือกยื่นเฉพาะเงินปันผลจากกองทุนรวมหรือเฉพาะเงินปันผลจากหุ้นไม่ได้

แม้ว่าเงินปันผลจะเป็นเงินได้ที่ไม่สามารถหักค่าใช้จ่ายได้ แต่กรณี “เงินปันผลจากหุ้น” ที่ถูกหักภาษี ณ ที่จ่ายในอัตรา 10% นักลงทุนสามารถใช้ “เครดิตภาษีเงินปันผล” หรือการขอคืนภาษีจากการลงทุนในหุ้นได้ตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร เพราะหุ้นปันผลถูกมองว่าเป็นการเก็บภาษีที่ซ้ำซ้อน เนื่องจากบริษัทต้องเสียภาษีเงินได้นิติบุคคลอยู่แล้วก่อนจะนำมาจ่ายเป็นเงินปันผลให้แก่นักลงทุน บริษัทแต่ละบริษัทจะเสียภาษีเงินได้นิติบุคคลในอัตราที่ไม่เท่ากัน นักลงทุนแต่ละคนก็มีรายได้อยู่ในฐานภาษีที่ไม่เหมือนกัน

ดังนั้น ก่อนตัดสินใจว่าจะนำมายื่นภาษีหรือไม่ ควรคำนวณภาษีจากทั้งสองกรณีเพื่อดูว่าวิธีใดที่จะได้รับสิทธิประโยชน์ทางภาษี (เสียภาษี) ดีที่สุด

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

ที่มา: www.setinvestnow.com, ตลาดหลักทรัพย์แห่งประเทศไทย

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th