“Unit linked”...แบบประกันที่หลายคนมองข้าม

Wealth EZ: โดยปกติแล้วเมื่อเรา “วางแผนการเงิน” เรามักจะคิดถึง วิธีหารายได้ให้เพียงพอต่อรายจ่ายที่มี

การบริหารจัดการรายจ่ายให้เหมาะสมกับวิถีชีวิตของตนเอง

การบริหารเงินเพื่อจัดการหนี้สินที่มีได้อย่างมีประสิทธิภาพ

การวางแผนการออมและการลงทุนเพื่อให้บรรลุเป้าหมายที่วางไว้

การบริหารความเสี่ยงโดยการใช้ประกันชีวิต ประกันสุขภาพ และประกันภัย

การวางแผนการเงินเพื่อการเกษียณอายุที่จะเกิดขึ้นในอนาคต

“หากวันนี้คุณต้องการ ‘บริหารความเสี่ยง’ ไปด้วย และ ‘วางแผนการลงทุน’ ไปด้วย คงไม่มีใครไม่นึกถึง ‘Unit linked’ หรือ ประกันควบการลงทุน”

บทความเกี่ยวกับ “Unit linked” มีมากมายที่จะทำให้ทุกคนเข้าใจว่าผลิตภัณฑ์ทางการเงินนี้คืออะไร สำหรับบทความนี้อยากแนะนำ “Unit linked” ในมุมมองที่แตกต่างกันออกไป เพราะปกติคนส่วนใหญ่ทราบกันดีอยู่แล้วว่า “Unit linked” คือการซื้อประกันชีวิตพร้อมกับการลงทุนในกองทุนในเวลาเดียวกัน

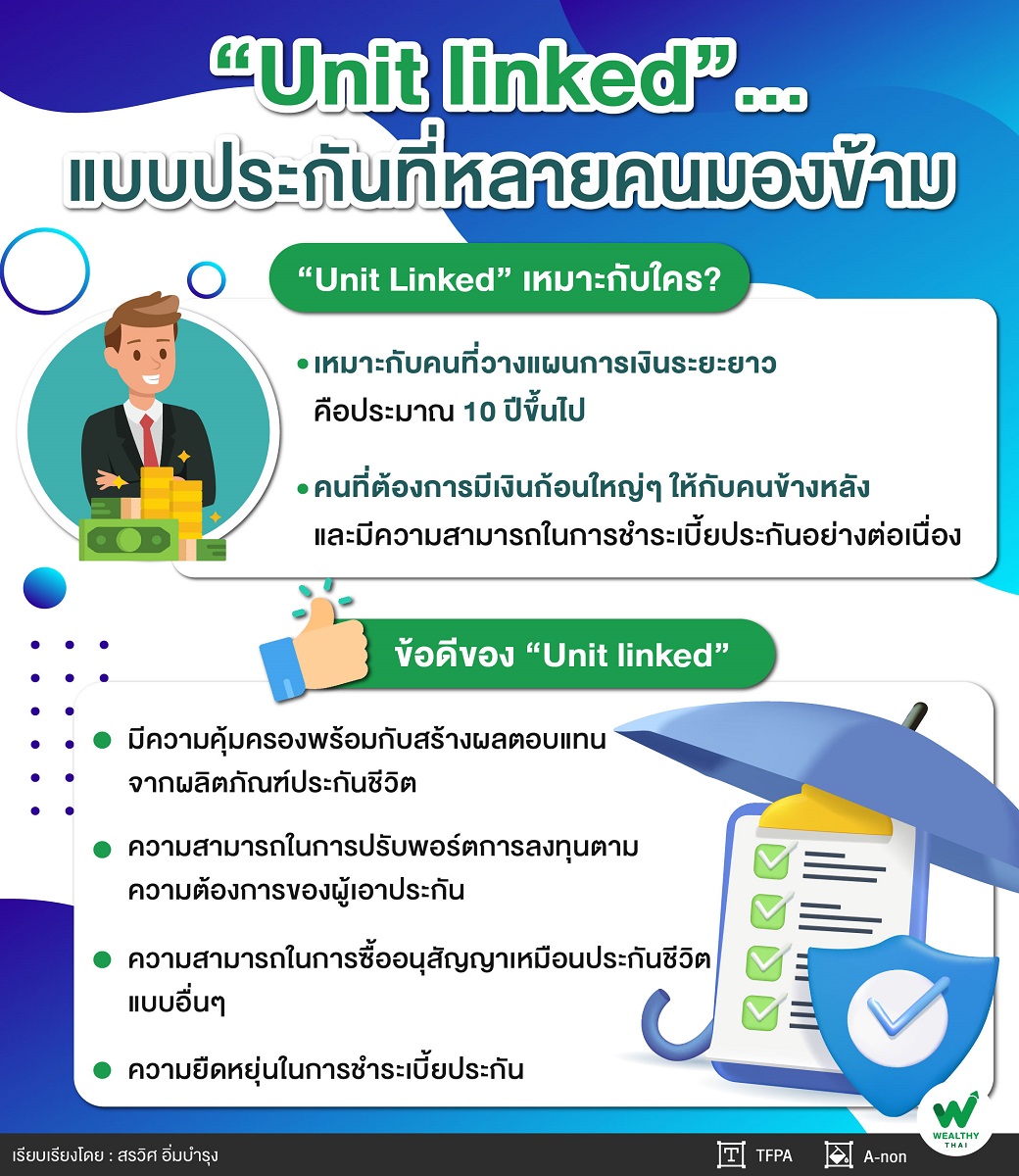

ข้อดีของ “Unit linked” ที่ทุกคนคุ้นเคย ได้แก่ การมีความคุ้มครองพร้อมกับสร้างผลตอบแทนจากผลิตภัณฑ์ประกันชีวิต ความสามารถในการปรับพอร์ตการลงทุนตามความต้องการของผู้เอาประกัน ความสามารถในการซื้ออนุสัญญาเหมือนประกันชีวิตแบบอื่นๆ และความยืดหยุ่นในการชำระเบี้ยประกัน

แน่นอนว่าเมื่ออ่านมาถึงตรงนี้ คุณคงคิดว่า แล้วบทความนี้ต่างจากบทความอื่นๆ อย่างไร

คำตอบคือ คุณจะ “เข้าใจความยืดหยุ่น” ของเงื่อนไข Unit linked มากขึ้นหลังอ่านบทความนี้จบนั่นเอง

เนื่องจากการจัดการของ “Unit linked” คือ การแบ่งเบี้ยประกันออกเป็น 2 ส่วน ได้แก่ ‘เบี้ยประกันชีวิต’ และ ‘เงินลงทุน’ ในกองทุน จึงทำให้ ความยืดหยุ่นในการบริหารเงินเพื่อชำระเบี้ยประกัน unit linked จึงมีสูงกว่าประกันชีวิตแบบอื่นๆ เช่น

หากคุณอายุ 36 ปี มีครอบครัวที่ต้องดูแล มีภาระหนี้สินที่ไม่อยากให้คนข้างหลังลำบากหากเกิดเรื่องไม่คาดคิดขึ้น แต่คุณกลับมีกระแสเงินสดเพียงประมาณ 30,000 บาท เพื่อจ่ายเบี้ยประกันต่อปี

“ประกันชีวิตแบบสะสมทรัพย์” คุณอาจจะมีทุนประกันและเงินคืนรวมเพียง 2 - 4 แสนบาทเท่านั้น

“ประกันชีวิตแบบตลอดชีพ” คุณอาจจะมีทุนประกันและเงินคืนรวมเพียง 1 – 3 แสนบาทเท่านั้น

“ประกันชีวิตแบบชั่วระยะเวลา” อาจจะทำให้คนข้างหลังได้รับเงินเอาประกันหลักล้านได้ แต่นั่นหมายถึงคุณต้องชำระเบี้ยประกันทุกๆ ปี ที่ต้องการความคุ้มครอง และแลกมาด้วยกรมธรรม์ที่ไม่มีมูลค่าเงินสด

“แต่ถ้าคุณนำเงินที่มีมาซื้อ ‘Unit linked’ คุณอาจจะกำหนดเอาประกันได้ถึง 2 หรือ 3 ล้านบาทได้ ตลอดช่วงเวลาที่คุณมีความสามารถในการชำระเบี้ยประกัน”

หากเกิดเหตุการณ์ที่ไม่คาดคิดขึ้นมากระทบกับ “กระแสเงินสดรับ” ทำให้ไม่สามารถชำระเบี้ยประกันได้ “Unit liked” ก็ให้คุณหยุดพักชำระเบี้ยประกันได้ ตราบใดที่มูลค่าหน่วยลงทุนยังเพียงพอที่จะให้บริษัทหักค่าใช้จ่าย ซึ่งคุณก็ยังได้รับความคุ้มครองตามทุนประกันที่ระบุไว้ในสัญญาประกันชีวิต

หากคุณมีกระแสเงินสดเพิ่มที่จะจ่ายเบี้ยเพิ่ม เพื่อเพิ่มมูลค่าให้แก่กรมธรรม์คุณก็สามารถทำได้

คุณจะถือกรมธรรม์ที่สามารถสร้างมูลค่าเงินสดที่เพิ่มขึ้นได้ด้วยตัวของมันเอง เพราะคุณได้แบ่งเงินบางส่วนไปลงทุนเรียบร้อยแล้ว

“และเมื่อกรมธรรม์มีมูลค่ามากพอคุณยังสามารถที่จะขายหน่วยลงทุนเพื่อนำเงินมาใช้จ่ายได้อีกด้วย”

หากคุณกำลังถามตัวเองอยู่ว่า “Unit linked” เหมาะกับคุณหรือไม่

คำตอบก็คือ “Unit linked” เหมาะกับคนที่วางแผนการเงินระยะยาว คือประมาณ 10 ปีขึ้นไป

หรือคนที่ต้องการมีเงินก้อนใหญ่ๆ ให้กับคนข้างหลัง และมีความสามารถในการชำระเบี้ยประกันอย่างต่อเนื่อง

“แต่ถ้าคุณต้องการความคุ้มครองสูง แต่อาจจะไม่มีความสามารถในการจ่ายเบี้ยประกันที่เพียงพอ และยังต้องการลงทุนไปด้วยเพื่อให้มีเงินใช้จ่ายในอีก 1 – 10 ปีข้างหน้าแล้วละก็ การลงทุนในกองทุนรวมเองและซื้อประกันแบบชั่วระยะเวลาอาจจะตอบโจทย์ของคุณมากกว่าก็ได้”

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th