“3 เคล็ดลับ” ดูแล “พอร์ตกองทุนหลังเกษียณ”...ทำตามง่าย และมีประสิทธิภาพ

Wealth EZ: การจะเกษียณอายุได้อย่างมั่นคงนั้นยังต้องอาศัย “อิสรภาพทางการเงิน” (Financial Freedom) นอกจากจะต้องมีเงินเก็บที่มากเพียงพอแล้ว “การลงทุน” และมี “พอร์ตกองทุนหลังเกษียณ” ก็สำคัญไม่แพ้กัน หากใครกำลังวางแผนเกษียณอายุให้ตัวเองอยู่ แต่ไม่รู้จะเริ่มต้นวางแผนและบริหารพอร์ตกองทุนหลังเกษียณด้วยตัวเองอย่างไรให้มีประสิทธิภาพและมีเงินใช้ไม่ขาดมือ วันนี้เรามีเคล็ดลับดีๆ มาฝากกัน

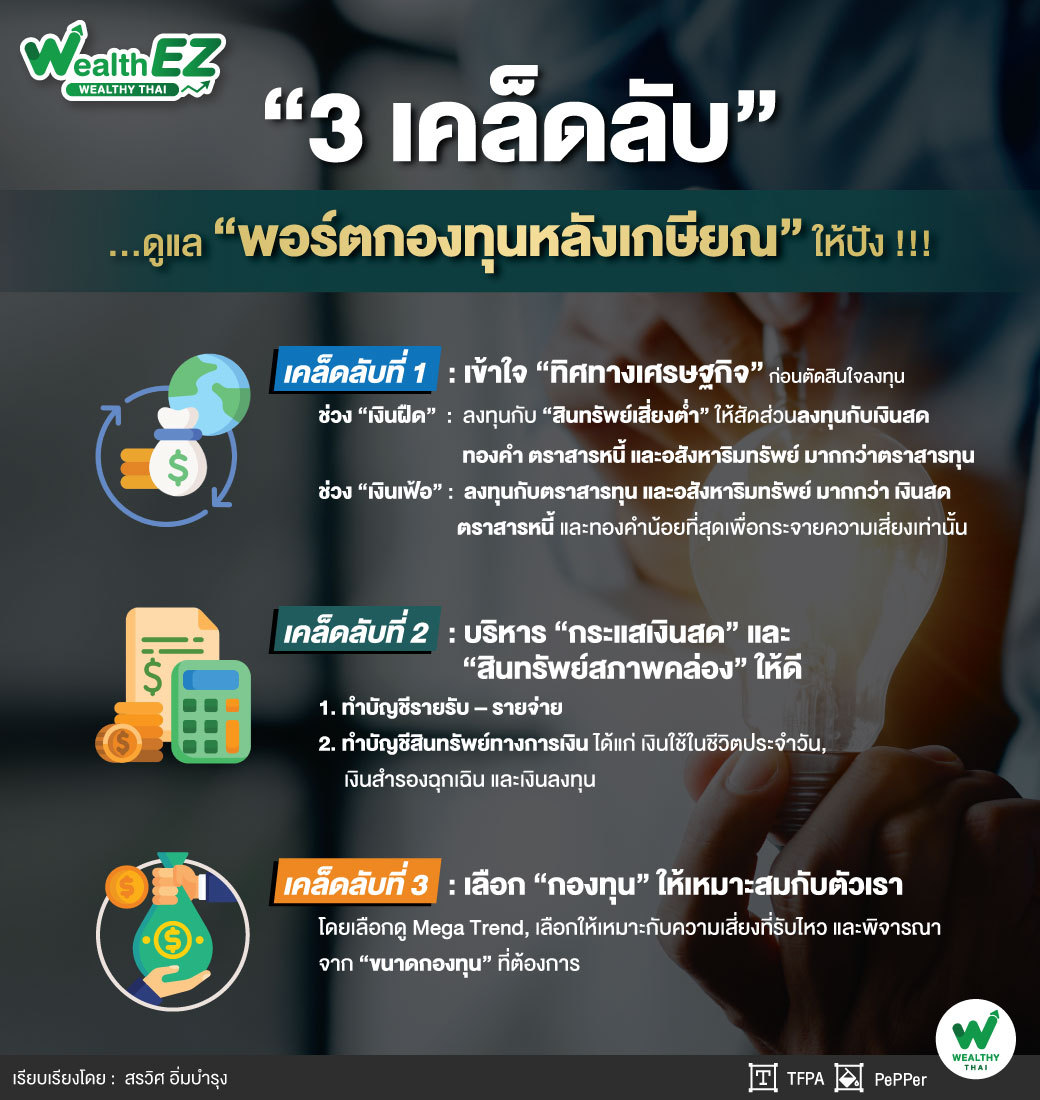

เคล็ดลับที่ 1 : เข้าใจ “ทิศทางเศรษฐกิจ” ก่อนตัดสินใจลงทุน

ไม่ว่าจะเป็นพอร์ตกองทุนหลังเกษียณประเภทไหน สภาพเศรษฐกิจก็ยังคงเป็นปัจจัยแรกที่ต้องพิจารณาก่อนตัดสินใจลงทุน โดยทั่วไปแล้วสภาพเศรษฐกิจนั้นจะแบ่งออกเป็น 2 ประเภทดังนี้

1.เงินฝืด (Deflation)

“สภาวะเงินฝืด” หรือ “Deflation” คือ สภาวะกิจกรรมทางเศรษฐกิจชะลอตัวและมีความไม่มั่นคงสูง ส่งผลให้ความต้องการในตลาด (Demand) ลดลง ผู้คนเก็บเงินไว้กับตัวเองมากขึ้น ซึ่งเป็นสาเหตุที่ทำให้บรรดาข้าวของและบริการต่างๆ มีราคาที่ถูกลงและมีจำนวนล้นตลาด ที่สำคัญสภาวะเศรษฐกิจเช่นนี้ยังทำให้อัตราว่างงานสูงขึ้น เนื่องจากธุรกิจไม่มีกำลังในการจ้างนั่นเอง ภาวะเศรษฐกิจลักษณะนี้สามารถเรียกว่า “เศรษฐกิจหดตัว” (Economic Contraction) ได้เช่นกัน

ควรลงทุนอะไรในช่วง “เงินฝืด” ?

ในช่วงที่เศรษฐกิจกำลังชะลอตัวจากสภาวะเงินฝืด/เศรษฐกิจหดตัว อาจเลือกลงทุนกับ “สินทรัพย์เสี่ยงต่ำ” มีความผันผวนต่ำ หรือในตราสารทุนของธุรกิจ defensive มีสินค้า และบริการที่สร้างกระแสรายรับสม่ำเสมอ การเงินมั่นคง โดยให้สัดส่วนลงทุนกับเงินสด ทองคำ ตราสารหนี้ และอสังหาริมทรัพย์ มากกว่าตราสารทุน

2.เงินเฟ้อ (Inflation)

ในทางตรงกันข้าม “เงินเฟ้อ” หรือ “Inflation” คือ ภาวะเศรษฐกิจที่สินค้าและบริการมีราคาสูงขึ้นอย่างต่อเนื่อง อย่างไรก็ดี หากอยู่ในระดับที่เหมาะสมและสามารถควบคุมได้ เงินเฟ้อจะส่งผลดีต่อเศรษฐกิจ เพราะ “เงินเฟ้อในระดับที่พอดี” จะทำให้เกิดการกระจายรายได้ไปยังส่วนต่างๆ มากขึ้น และกิจกรรมทางเศรษฐกิจมากขึ้นทำให้เกิดการขยายตัวทางเศรษฐกิจ ภาวะเศรษฐกิจลักษณะที่มีเงินเฟ้อในระดับพอดีสามารถเรียกว่า “เศรษฐกิจขยายตัว” (Economic Expansion) ได้เช่นกั

ควรลงทุนอะไรในช่วง “เงินเฟ้อ” ?

“การลงทุนเพื่อเอาชนะเงินเฟ้อ” เป็นหนึ่งในเป้าหมายสำคัญสำหรับพอร์ตหลังเกษียณ แต่การจะลงทุนเพื่อเอาชนะเงินเฟ้อนักลงทุนไม่ควรเลือกลงทุนกับสินทรัพย์ที่กำหนดผลตอบแทนเอาไว้ล่วงหน้าแบบคงที่ เช่น เงินฝาก หรือ ตราสารหนี้ ในสัดส่วนที่สูง เพราะผลตอบแทนมักจะแพ้เงินเฟ้อ ดังนั้นการได้ผลตอบแทนที่คงที่จากการลงทุนในสินทรัพย์เสี่ยงต่ำอาจช่วยบริหารความเสี่ยงได้ แต่ผลตอบแทนที่แท้จริงหลังปรับเงินเฟ้อต่ำ หรืออาจติดลบ ทำให้โดยรวมกำลังซื้อของพอร์ตเราลดลงด้วย

“ด้วยเหตุนี้ หากใครที่กำลังวางแผนเกษียณในช่วงนี้ นอกจากจะต้องบริหารเงินฝากของตัวเองใหม่แล้ว การเปิดพอร์ตกองทุนหลังเกษียณ หรือการลงทุนทางเลือกอื่นๆ ก็เป็นอีกหนึ่งตัวเลือกที่น่าสนใจเช่นกัน นักลงทุนอาจลงทุนกับสินทรัพย์ต่างๆ โดยให้สัดส่วนลงทุนกับตราสารทุน และอสังหาริมทรัพย์ มากกว่า เงินสด ตราสารหนี้ และทองคำน้อยที่สุดเพื่อกระจายความเสี่ยงเท่านั้น”

เคล็ดลับที่ 2 : บริหาร “กระแสเงินสด” และ “สินทรัพย์สภาพคล่อง” ให้ดี

การบริหารกระแสเงินสด และสินทรัพย์ สามารถเริ่มทำได้ง่ายๆ ดังนี้

-

ทำบัญชีรายรับ - รายจ่าย เพื่อพิจารณาพฤติกรรมทางการเงินของตัวเอง พร้อมวางแผนการใช้จ่ายเงินทั้งหมดทั้งก่อนและหลังเกษียณ

-

ทำบัญชีสินทรัพย์ทางการเงิน โดยแบ่งดังนี้

-

เงินสำหรับใช้จ่ายประจำวันคือ บัญชีสำหรับใช้จ่ายประจำวันในแต่ละเดือน แหล่งเงินจะมาจากกำไรและเงินปันผลจากพอร์ตกองทุนหลังเกษียณ บำนาญ ประกันชีวิต (บำนาญ, สะสมทรัพย์) แนะนำเก็บไว้ในบัญชีเงินฝากออมทรัพย์ทั่วไป

-

เงินสำรองฉุกเฉินบัญชีที่จะไม่นำออกมาใช้นอกจากเกิดเหตุฉุกเฉิน มีให้เพียงพอสำหรับรายจ่าย 3-6 เดือน อาจเก็บไว้ในบัญชีเงินฝากประจำ ออมทรัพย์พิเศษ กองทุนตลาดเงิน กองทุนตราสารหนี้ระยะสั้น

-

เงินสำหรับลงทุนคือ เงินที่แบ่งส่วนเอาไว้ลงทุนเพียงอย่างเดียว โดยอาจเลือกลงทุนในเครื่องมือที่บริหารง่าย เช่น กองทุนรวมต่างๆ โดยจัดพอร์ตให้เหมาะกับระดับความเสี่ยงที่ยอมรับได้

เคล็ดลับที่ 3: เลือก “กองทุน” ให้เหมาะสมกับตัวเรา

“กองทุน” ถือเป็นเครื่องมือทางการเงินการลงทุนที่บริหารง่าย มีมืออาชีพช่วยดูแล โดยการจัดพอร์ตกองทุนรวม นอกจากต้องพิจารณาถึงเงินเก็บ และทิศทางเศรษฐกิจแล้ว นักลงทุนยังสามารถพิจารณาเลือกกองทุนจาก 3 ปัจจัย ดังนี้

1.Mega Trend เพื่อเสริมการเติบโตระยะยาว

“Mega Trend” คือ แนวโน้มการเปลี่ยนแปลงในด้านต่างๆ ซึ่งสามารถสร้างผลกระทบกับโลก ไม่ว่าจะเป็นสิ่งแวดล้อม สังคม เศรษฐกิจ วัฒนธรรมไปจนถึงชีวิตประจำวันของเราทุกคน Trend หลักๆ ในปัจจุบัน เช่น พลังงานทางเลือก สุขภาพ เทคโนโลยี ระบบการเงินรูปแบบใหม่

2.พิจารณาตาม “ความเสี่ยงที่รับไหว” เพื่อสร้างแกนหลักของพอร์ต

ผลตอบแทนที่สูงมาพร้อมกับความเสี่ยงที่สูงยิ่ง ให้พิจารณาจาก 2 ค่าดังนี้ ค่า SD (Standard Deviation) คือ ค่าที่แสดงความผันผวนของกองทุน ตัวเลขยิ่งสูง กองทุนก็จะยิ่งมีความผันผวนสูง ค่า Sharpe Ratio คือ ค่าอัตราส่วนผลตอบแทนต่อความเสี่ยง แสดงถึงประสิทธิภาพในการบริหารกองทุน โดยหากค่า Sharpe Ratio สูงเท่าไหร่ ประสิทธิภาพในการบริหารกองทุนก็จะยิ่งสูง

3. พิจารณาจาก “ขนาดของกองทุน” ที่ต้องการ

กองทุนที่มีขนาดใหญ่ก็จะมีการซื้อขายที่สะดวกกว่า เนื่องจากมีสภาพคล่องสูง นอกจากนี้กองทุนที่มีขนาดใหญ่มีความเสี่ยงต่อปริมาณการซื้อขายหน่วยลงทุนที่ส่งผลต่อผลตอบแทนน้อยลง แต่ความคล่องตัวในการบริหารจัดการ หรือปรับสัดส่วนในการลงทุน อาจน้อยกว่ากองทุนขนาดกลางและขนาดเล็ก

เห็นได้ว่า การบริหาร “พอร์ตกองทุนหลังเกษียณ” เพื่อสร้างรายได้นั้นมีรายละเอียดปลีกย่อยมากมาย จะดีกว่าไหม? หากมีคนช่วยวางแผนการลงทุนที่ช่วยให้ได้รับกระแสเงินสดสม่ำเสมอจากเงินลงทุน หากใครกำลังมองหาผู้ช่วยดีๆ ที่สามารถตอบโจทย์ในเรื่องนี้ได้ “นักวางแผนการเงิน” (CFP) พร้อมช่วยให้คุณวางแผนการลงทุนที่เหมาะกับท่านได้

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th