“รอเกษียณ”...ก็สายเสียแล้ว !!!

Wealth EZ: “ชีวิน” พ่อหม้าย หนุ่มใหญ่ ผู้บริหารบริษัทเอกชนวัย 55 ปี ผ่านเรื่องราวต่างๆ ในชีวิตมามากมาย ไม่ว่าจะเป็นบทบาท คุณพ่อเลี้ยงเดี่ยว ที่ดูแลลูกสาว 2 คน ที่ผ่านมาด้วยภาระต่างๆ ไม่ว่าจะเป็นเรื่องเลี้ยงดูบุตรทั้ง 2 คนด้วยตัวคนเดียว และการดูแลคุณแม่ในวัยชราที่มีอาการป่วยเรื้อรัง ทำให้สถานะทางการเงินในวัยใกล้เกษียณของชีวิน ไม่ค่อยจะดีนัก

หลังจากลูกสาวคนที่ 2 เรียนจบปริญญาตรีในปีนี้ และคุณแม่ก็ได้จากไปด้วยโรคชราก็ทำให้ภาระค่าใช้จ่ายต่างๆ ของชีวินลดลง และมีเวลาได้หันกลับมามองอนาคตเกษียณของตนเองได้เต็มที่ แต่ด้วยเหลือเวลาการทำงานอีกแค่ 5 ปี ก็จะต้องเกษียณอายุ เงินเก็บที่มีอยู่ก็มีไม่ได้มากนัก จึงทำให้ชีวินมีความกังวล และต้องการวางแผนการเงินด้านการเกษียณอย่างจริงจังเพื่อตัวเองเสียที หลังทำเพื่อครอบครัวมาตลอดชีวิต

ชีวินจึงได้ติดต่อเพื่อขอรับคำปรึกษากับ “อิสระ” นักวางแผนการเงิน ผู้มีสโลแกนประจำตัว ว่าเป็น “นักสร้างอิสรภาพทางการเงินมืออาชีพ” มาเป็นที่ปรึกษาในเรื่องการวางแผนการเงินเพื่อการเกษียณให้กับตนเอง

เบื้องต้น “อิสระ” อธิบายเรื่องการวางแผนการเงินเพื่อการเกษียณให้ชีวินฟัง ดังนี้ การวางแผนก่อนการเกษียณจะประกอบไปด้วยเงิน 3 ก้อนหลักๆ ที่จะต้องเตรียม คือ

1. เงินก้อนแรก เป็นค่ากินอยู่ใช้จ่ายตั้งแต่วันเกษียณจนถึงปั้นปลายชีวิตว่าต้องใช้เงินประมาณเท่าไรถึงจะเพียงพอ เงินก้อนนี้มีความสำคัญและจำเป็นที่ทุกคนจะต้องมี โดยที่จะต้องคิดปัจจัยเรื่องเงินเฟ้อเข้ามาคำนวนด้วย เพื่อความมั่นใจว่าเงินที่เตรียมไว้จะเพียงพอจริงๆ

2. เงินก้อนที่สอง เป็นเงินสำหรับจ่ายค่าดูแลสุขภาพของตนเองในวัยเกษียณ ซึ่งอาจจะเป็นเงินมหาศาลหากเรามีปัญหาด้านสุขภาพมากๆ ในอนาคต ตรงนี้การ “ซื้อประกันสุขภาพ” เตรียมไว้ตั้งแต่สุขภาพยังแข็งแรง ก็จะสามารถช่วยลดความเสี่ยงและเงินที่จะต้องเตรียมได้ แต่ในกรณีที่มีปัญหาสุขภาพตั้งแต่ก่อนเกษียณ ก็จะไม่สามารถทำประกันสุขภาพเพื่อแบ่งเบาค่าใช้จ่ายได้ ก็จะต้องเตรียมเงินในส่วนนี้ไว้มากพอสมควร จะมากแค่ไหนก็ขึ้นกับโรงพยาบาลที่ทำการรักษา และอาจจะมีการใช้สิทธิ์ “สวัสดิการบัตรทอง” มาเป็นตัวช่วย กรณีที่มีเงินไม่เพียงพอจะทำการรักษาในระบบโรงพยาบาลเอกชน

3. เงินก้อนที่สาม เป็นเงินสำหรับค่าใช้จ่ายสันทนาการ การท่องเที่ยวในวัยเกษียณ เพราะทุกคนก็ต้องการเกษียณอย่างเกษม มีความสุขในบั้นปลายชีวิต ดังนั้นเงินก้อนนี้จึงควรต้องมีไว้ อาจจะมากน้อยต่างกันตาม lifestyle ของแต่ละคน และในคนที่มีความมั่งคั่งสูงและต้องการส่งต่อมรดกก็จะมีสินทรัพย์ต่างๆ ให้กับทายาทก็จะมีการ “วางแผนส่งต่อมรดก” ที่จะต้องวางแผนเพิ่มเติมอีกด้วย

อีกสิ่งสำคัญที่เราต้องเตรียมคือ “แหล่งรายได้หลังเกษียณ” เราอาจจะงงว่า...เกษียณแล้วเราจะมีรายได้อย่างไรล่ะ ตรงนี้เป็นเรื่องที่เราจะต้องวางแผนในระยะยาวว่าเราจะมีรายได้หลังเกษียณเป็นอะไรได้บ้าง โดยหลักการแล้วเมื่อเราเกษียณอายุ การเอาตัวเรา แรงงาน สติปัญญา และ เวลาของเรา ไปทำงานเพื่อแลกกับรายได้เข้ามาที่เรียกว่า “active income” ก็จะไม่เหมาะสมด้วยสภาพร่างกายที่เสื่อมถอยลงตามวัย

“ดังนั้นแหล่งรายได้ที่เป็นลักษณะ ‘passive income’ ที่มีลักษณะรายได้ที่เกิดจากการลงทุนสร้างไว้ในช่วงหนุ่มสาว และให้ดอกผลออกมาเป็นกระแสเงินสดกับเราอย่างต่อเนื่อง โดยที่เราไม่ต้องลงมือทำอยู่ตลอดเวลา จะเป็นอะไรที่เหมาะสมกับวัยเกษียณอย่างแท้จริง”

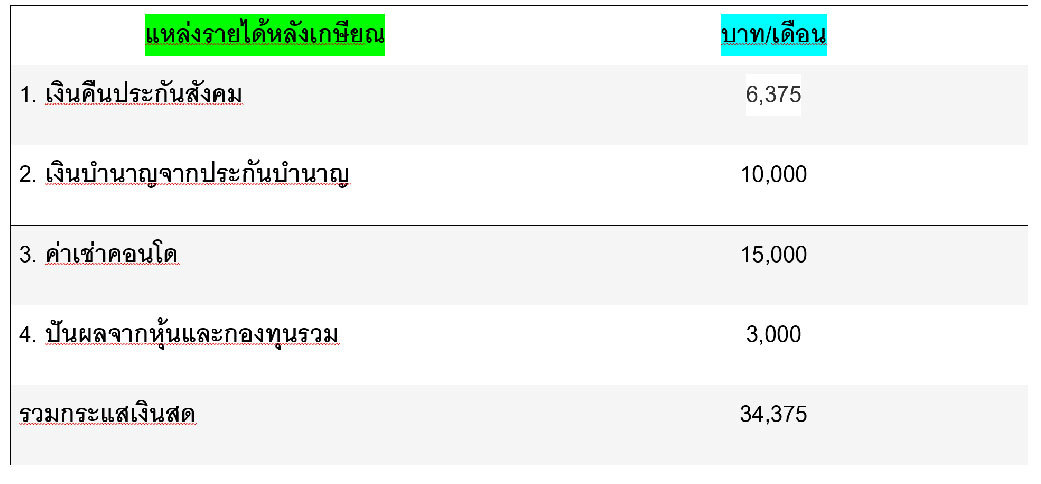

ยกตัวอย่าง แหล่งรายได้ที่เป็น “passive income” ให้เห็นภาพชัดขึ้น ดังนี้ เงินบำนาญในระบบราชการ เงินบำนาญจากประกันบำนาญ เงินคืนชราภาพจากประกันสังคม ค่าเช่าคอนโด บ้าน และ ที่ดิน, เงินปันผลจากหุ้นในตลาดและนอกตลาด เงินปันผลจากกองทุนรวม ดอกเบี้ยจากหุ้นกู้ ดอกเบี้ยจากเงินฝากสหกรณ์ และ อื่นๆ

สมมุติว่า ค่ากินอยู่ใช้จ่ายหลังเกษียณ 30,000 บาท/เดือน หากเราวางแผนเรื่องหลังรายได้หลังเกษียณไว้แล้วเราจะมีรายได้ต่อเดือน ดังนี้

“ในส่วนนี้จะเห็นได้ว่าถ้าเราเริ่มวางแผนสร้าง ‘passive income’ ยิ่งไว แผนเกษียณที่เราวางไว้ก็จะสำเร็จตามเป้าหมายได้ง่ายขึ้นอีกด้วย เพราะ passive income จะเป็นตัวช่วยที่สำคัญในการรองรับค่าใช้จ่ายหลังเกษียณของเราได้ ถ้าวางแผนดีๆ passive income ก็จะสามารถครอบคลุมค่าใช้จ่ายได้ถึง 100% เลยทีเดียว ดังตัวอย่างที่แสดงด้านบน”

ชีวิน ถอนใจเฮือกใหญ่ “ผมก็พอเข้าใจในหลักการนะครับ แต่ก็ยังมีความกังวลว่าในเรื่องของเงินที่จะต้องเตรียมว่าจะมีเพียงพอสำหรับเกษียณหรือเปล่า เพราะ ผมมาเริ่มคิดเรื่องเกษียณตอนอายุเยอะแล้ว”

อิสระจึงบอกว่า “เราลองมาวางแผนกันดูครับพี่ เริ่มช้าก็ยังดีกว่าไม่คิดจะเริ่มทำเลย เพราะถ้ารอจนวันเกษียณก็สายเสียแล้วครับ”

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th