“สุดยอดคัมภีร์”...เงื่อนไขการซื้อขาย ‘RMF’

“กองทุนรวมเพื่อการเลี้ยงชีพ” หรือ “กองทุน RMF” เป็นอีกหนึ่งประเภทกองทุนที่ได้รับความนิยมอย่างมากจากผู้ลงทุนเพราะยิงปืนนัดเดียวได้นก 2 ตัว คือได้ทั้งออมเงินเพื่อการเกษียณและได้สิทธิประโยชน์ทางภาษี โดยสิทธิประโยชน์ทางภาษีนั้นมี 2 ส่วน คือ

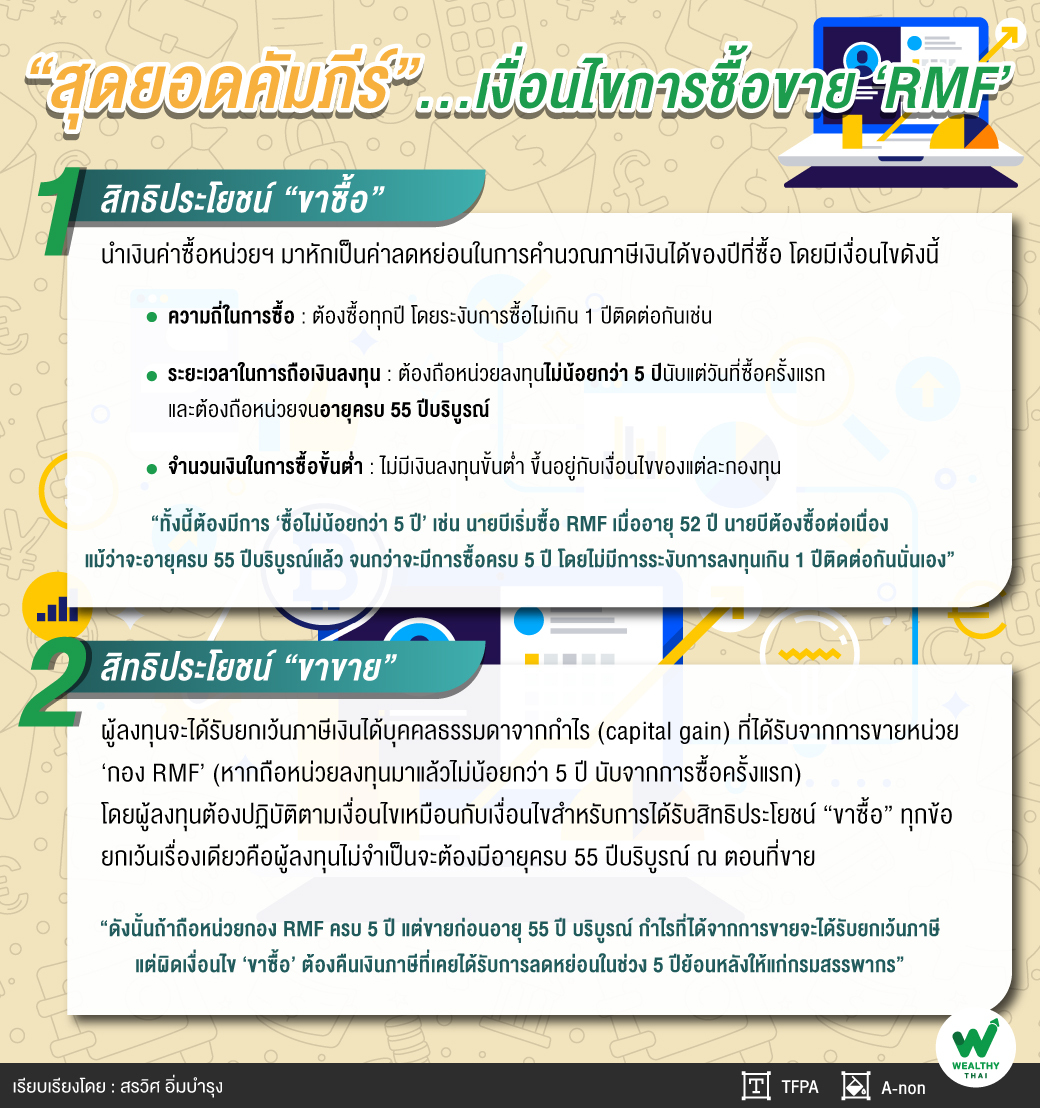

1.สิทธิประโยชน์ “ขาซื้อ” ผู้ลงทุนสามารถนำเงินค่าซื้อหน่วยลงทุนของ ‘กองทุน RMF’ มาถือเป็นเงินได้ที่ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา หรือถ้าจะพูดให้เข้าใจง่ายๆ คือสามารถนำเงินค่าซื้อหน่วยฯ มาหักเป็นค่าลดหย่อนในการคำนวณภาษีเงินได้ของปีที่ซื้อ โดยมีเงื่อนไขที่นักลงทุนต้องปฏิบัติตามดังนี้

- ความถี่ในการซื้อ : ต้องซื้อทุกปี โดยระงับการซื้อไม่เกิน 1 ปีติดต่อกันเช่น ถ้ามีเงินได้ทุกปี ถ้าซื้อ RMF ปี 2561 ระงับการซื้อในปี 2562 จะต้องทำการซื้อในปี 2563

- ระยะเวลาในการถือเงินลงทุน : ต้องถือหน่วยลงทุนไม่น้อยกว่า 5 ปีนับแต่วันที่ซื้อหน่วยลงทุนครั้งแรก นับแบบวันชนวันและจะนับเฉพาะปีที่มีการลงทุน (ไม่นับปีที่ระงับการลงทุน) และจะต้องถือหน่วยลงทุนไว้จนกว่าจะอายุครบ 55 ปีบริบูรณ์

- จำนวนเงินในการซื้อขั้นต่ำ : ในอดีตมีเงื่อนไขเรื่องการลงทุนขั้นต่ำว่าผู้ลงทุนจะต้องซื้อหน่วยลงทุนในแต่ละปีไม่ต่ำกว่า 3% ของเงินได้พึงประเมินหรือไม่ต่ำกว่า 5,000 บาท

“แต่ตั้งปีพ.ศ. 2563 เงื่อนไขนี้ได้ถูกยกเลิกไป จำนวนเงินลงทุนขั้นต่ำ จึงขึ้นอยู่กับเงื่อนไขการลงทุนของแต่ละกองทุนที่ท่านเลือกซื้อ”

ผู้ลงทุนต้องปฎิบัติตามเงื่อนไขข้างต้นครบทั้ง 3 ข้อ (ตั้งแต่ปี 2563 เป็นต้นไป ได้ยกเลิกเงื่อนไขเรื่องเงินลงทุนขั้นต่ำ) จึงจะถือว่าปฏิบัติถูกต้องตามเงื่อนไขสิทธิประโยชน์ “ขาซื้อ” ของการลงทุนใน RMF ซึ่งหมายความว่าผู้ลงทุนต้องมีการซื้อ RMF ต่อเนื่องทุกปีจนกว่าจะอายุครบ 55 ปีบริบูรณ์ (ระงับการซื้อได้ไม่เกิน 1 ปีติดต่อกัน) ทั้งนี้ต้องมีการ ‘ซื้อไม่น้อยกว่า 5 ปี’

“เช่น ถ้านายเอเริ่มซื้อ RMF ครั้งแรกเมื่ออายุ 30 ปี ก็จะต้องทำการซื้อต่อเนื่องทุกปี (ระงับการซื้อได้ไม่เกิน 1 ปีติดต่อกัน) จนอายุครบ 55 ปีจึงจะไม่ผิดเงื่อนไขสำหรับสิทธิประโยชน์ ‘ขาซื้อ’ ส่วนนายบีเริ่มซื้อ RMF เมื่ออายุ 52 ปี นายบียังคงต้องซื้อต่อเนื่องแม้ว่าจะอายุครบ 55 ปีบริบูรณ์แล้ว จนกว่าจะมีการซื้อครบ 5 ปี โดยไม่มีการระงับการลงทุนเกิน 1 ปีติดต่อกันนั่นเอง”

ถ้าผู้ลงทุนปฏิบัติผิดเงื่อนไขข้อใดข้อหนึ่งใน 3 ข้อ ถือว่าปฏิบัติผิดเงื่อนไขการได้รับสิทธิประโยชน์ “ขาซื้อ” จึงต้องคืนภาษีที่ประหยัดได้จากการหักค่าซื้อ RMF เป็นค่าลดหย่อนโดยยื่นแบบแสดงรายการคำนวณภาษีเงินได้ใหม่ 5 ปีย้อนหลัง และอาจต้องชำระเงินเพิ่ม 1.5% ต่อเดือน (แต่ไม่เกินค่าภาษี)

นอกจากนี้เงื่อนไข 3 ข้อข้างต้น ยังมีเงื่อนไขเรื่อง “วงเงินสูงสุด” ที่ผู้ลงทุนจะสามารถนำมาหักลดหย่อนได้ โดยวงเงินสูงสุดคือ 30% ของเงินได้พึงประเมินที่ต้องเสียภาษี (15% สำหรับการซื้อก่อนปี 2563) แต่เมื่อรวมกับเงินลงทุนในกองทุนสำรองเลี้ยงชีพ (PVD) กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน (กองทุนครูเอกชน) เบี้ยประกันชีวิตแบบบำนาญ กองทุนการออมแห่งชาติ (กอช.) และกองทุนรวมเพื่อส่งเสริมการออมระยะยาว (SSF) แล้วต้อง ‘ไม่เกิน 500,000 บาท’

“ถ้าผู้ลงทุนทำผิดเงื่อนไขข้อนี้ คือ ซื้อเกินวงเงิน จะไม่ส่งผลให้ผู้ลงทุนต้องคืนเงินภาษีย้อนหลัง 5 ปีเหมือนกับการผิดเงื่อนไข 3 ข้อข้างต้น แต่ส่วนที่ซื้อเกินวงเงินจะไม่รับสิทธิประโยชน์ทางภาษีกล่าวคือ ไม่สามารถนำส่วนที่เกินมาหักลดหย่อนได้”

2.สิทธิประโยชน์ “ขาขาย” ผู้ลงทุนจะได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาจากกำไร (capital gain) ที่ได้รับจากการขายหน่วยลงทุนของกองทุน RMF (หากถือหน่วยลงทุนมาแล้วไม่น้อยกว่า 5 ปี นับจากการซื้อครั้งแรก) โดยผู้ลงทุนต้องปฏิบัติตามเงื่อนไขเหมือนกับเงื่อนไขสำหรับการได้รับสิทธิประโยชน์ “ขาซื้อ” ทุกข้อ โดยมีข้อยกเว้นเรื่องเดียวคือผู้ลงทุนไม่จำเป็นจะต้องมีอายุครบ 55 ปีบริบูรณ์ ณ ตอนที่ขาย

“สมมติตัวอย่างกรณีของนายเอข้างต้น ถ้านายเอเริ่มซื้อ RMF ครั้งแรกเมื่ออายุ 30 ปี โดยซื้อต่อเนื่องทุกปี แต่เมื่ออายุ 40 ปี (ลงทุนมาแล้ว 10 ปี) ต้องการใช้เงินด่วน จึงทำการขาย RMF ในกรณีนี้นายเอไม่ได้ปฏิบัติผิดเงื่อนไข ‘ขาขาย’ เพราะถือหน่วยลงทุนมาแล้วเกิน 5 ปี ดังนั้นกำไรที่ได้จากการขายจะได้รับยกเว้นภาษี แต่นายเอปฏิบัติผิดเงื่อนไข ‘ขาซื้อ’ เพราะซื้อไม่ถึงอายุ55 ปีหรือขายก่อนอายุ 55 ปีบริบูรณ์ จึงต้องคืนเงินภาษีที่เคยได้รับการลดหย่อนในช่วง 5 ปีย้อนหลังให้แก่กรมสรรพากร”

ส่วนนายบีซึ่งเริ่มซื้อ RMF เมื่ออายุ 52 ปี มีการซื้อต่อเนื่องทุกปีจนอายุ 55 ปีต้องใช้เงินกะทันหัน จึงได้ขาย RMF นายบีได้ปฏิบัติผิดเงื่อนไขทั้งสิทธิประโยชน์ “ขาซื้อ” และ “ขาขาย” เพราะนายบีซื้อ RMF ไม่ครบ 5 ปีถึงแม้ว่านายบีจะอายุครบ 55 ปีแล้วก็ตาม ดังนั้นนายบีจะต้องเสียภาษีจากกำไรจากการขาย (capital gain) และต้องคืนเงินภาษีที่ได้นำค่าซื้อ RMF ไปหักลดหย่อนด้วย

จะเห็นว่าเงื่อนไขการลงทุนสำหรับสิทธิประโยชน์ “ขาขาย” เป็นส่วนหนึ่งของเงื่อนไขสิทธิประโยชน์ “ขาซื้อ” เพราะฉะนั้นถ้าผู้ลงทุนซื้อขาย RMF แบบไม่ผิดเงื่อนไข “ขาซื้อ” ก็จะส่งผลให้ไม่ผิดเงื่อนไข “ขาขาย” ด้วย ในบทความหน้าผู้เขียนจะแบ่งปัน 3 เทคนิคง่ายๆ เพื่อผู้ลงทุนซื้อและขาย RMF อย่างปลอดภัยจากการทำผิดเงื่อนไขของกรมสรรพากรค่ะ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th