ทำธุรกิจด้วย ‘ภาษี’ แบบไหนดี (ตอนที่ 1)

หนึ่งในคำถามยอดฮิตของผู้ประกอบการขนาดเล็ก คงหนีไม่พ้นเรื่องการเลือก “รูปแบบในการทำธุรกิจ” ว่าจะเลือกรูปแบบ ‘บุคคลธรรมดา’ หรือ ‘นิติบุคคล’ ซึ่งปัจจัยที่ผู้ประกอบการควรพิจารณานั้นมีหลายปัจจัย เช่น เรื่องความคล่องตัวในการทำธุรกิจ, ความรับผิดในหนี้สิน, ความน่าเชื่อถือของธุรกิจ, ค่าใช้จ่ายในการดำเนินงาน, ระบบควบคุมภายใน, การวางรากฐานเพื่อการเติบโต ฯลฯ

“และยังมีอีกปัจจัยหนึ่งที่เป็นปัจจัยยอดนิยมของผู้ประกอบการ คือ เรื่อง ‘การเสียภาษีเงินได้’ บทความนี้จึงขอไขข้อข้องใจของเหล่าผู้ประกอบการว่า การทำธุรกิจในรูปแบบ ‘บุคคลธรรมดา’ (ซึ่งเสียภาษีเงินได้บุคคลธรรมดา หรือ Personal Income Tax เรียกย่อๆ ว่า “PIT”) กับการทำธุรกิจในรูปแบบ ‘นิติบุคคล’ (เสียภาษีเงินได้นิติบุคคล หรือ Corporate Income Tax หรือ “CIT”) แบบไหนเสียภาษีเงินได้น้อยกว่ากันค่ะ”

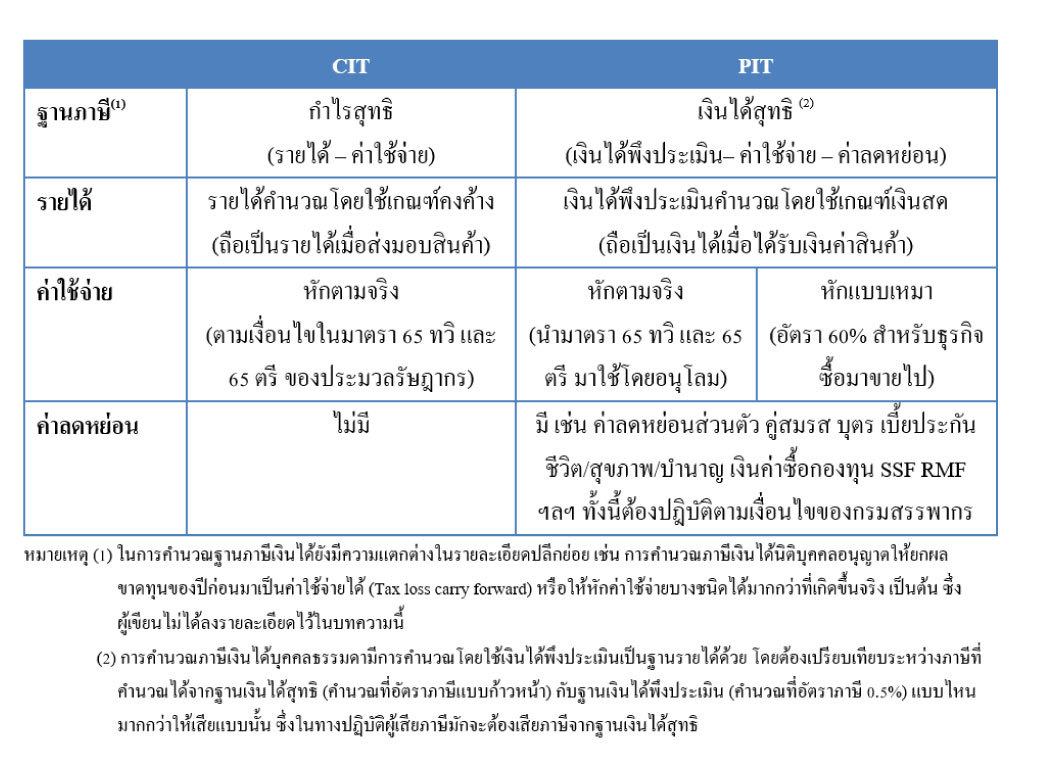

การคำนวณภาษีมีหลักในการคำนวณที่เป็นพื้นฐาน คือ

เพราะฉะนั้นถ้าจะพิจารณาถึง “ความแตกต่าง” ของจำนวนภาษีเงินได้ที่ต้องเสียจากการประกอบธุรกิจในรูปแบบ ‘บุคคลธรรมดา’ เปรียบเทียบกับในรูปแบบ ‘นิติบุคคล’ จึงต้องพิจารณาถึงความแตกต่างในเรื่อง ‘ฐานภาษี’ และเรื่อง ‘อัตราภาษี’ ทั้งนี้ผู้เขียนได้ยกตัวอย่างประกอบในบทความนี้เป็นการทำธุรกิจซื้อมาขายไป เพื่อให้ผู้อ่านเข้าใจหลักการได้โดยง่ายและสามารถนำไปปรับใช้กับธุรกิจของตนเองต่อไป

1.ฐานภาษี (กรณีธุรกิจซื้อมาขายไป)

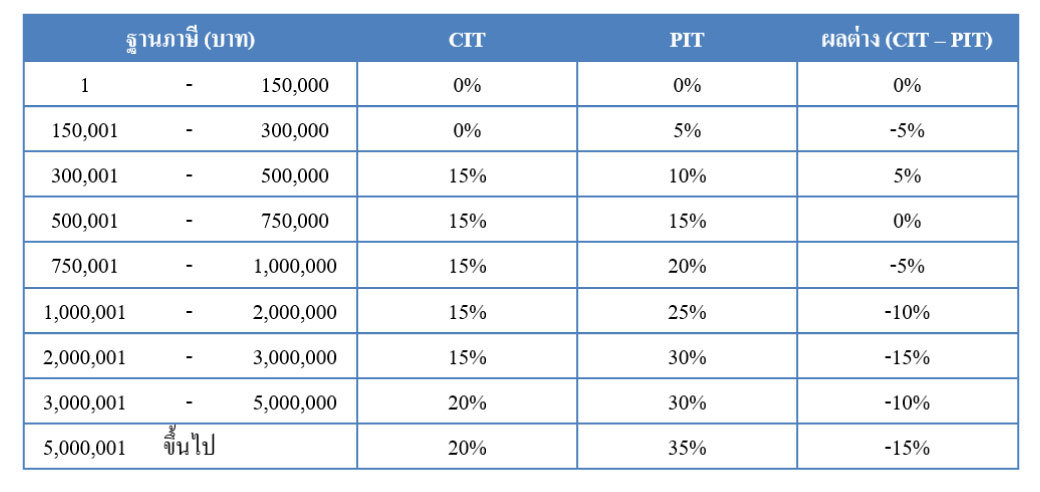

2.อัตราภาษี

อัตราภาษี PIT จะเป็นอัตราก้าวหน้าตั้งแต่ 0% - 35% ส่วนอัตราภาษี CIT สำหรับนิติบุคคลที่เป็น SME (คือมีทุนจดทะเบียนไม่เกิน 5 ล้านบาทและมีรายได้ไม่เกิน 30 ล้านบาทต่อปี) คือ 0% - 20% โดยแสดงเปรียบเทียบในแต่ละขั้นของฐานภาษีดังนี้

“จะเห็นว่าอัตราภาษี CIT นั้นเท่ากันหรือต่ำกว่าอัตราภาษี PIT สำหรับทุกระดับของฐานภาษี ยกเว้นที่ฐานภาษี 300,001 – 500,000 บาทซึ่งอัตราภาษี CIT (15%) นั้นมากกว่าอัตราภาษี PIT (10%)”

กลับมาที่คำถามว่าแล้วทำธุรกิจในรูปแบบไหน “เสียภาษีน้อยกว่ากัน” ผู้เขียนอยากให้พิจารณาดังนี้

ขั้นตอนที่ 1: ให้พิจารณาว่าเงินได้พึงประเมินจากการทำธุรกิจของเรา ถ้าทำในรูปแบบบุคคลธรรมดาสามารถ ‘หักค่าใช้จ่ายแบบเหมา’ ได้หรือไม่ เช่น ในกรณีตัวอย่างที่เป็นธุรกิจซื้อมาขายไป สามารถหักค่าใช้จ่ายแบบเหมาได้ 60%

ขั้นตอนที่ 2: ถ้าสามารถหักค่าใช้จ่ายแบบเหมาได้ ให้พิจารณา ‘อัตรากำไรของธุรกิจ (Profit Margin)’ ว่าถ้าทำในรูปแบบบุคคลธรรมดาควร ‘หักค่าใช้จ่ายแบบเหมา’ หรือ ‘หักค่าใช้จ่ายตามจริง’ เช่น ในกรณีตัวอย่างที่เป็นธุรกิจซื้อมาขายไป ถ้าผู้เสียภาษีเลือกหักค่าใช้จ่ายแบบเหมาที่ 60% หมายความว่าจะมีอัตรากำไรที่ต้องไปเสียภาษีที่ 40% ถ้าในความเป็นจริงธุรกิจสามารถทำกำไรได้น้อยกว่า 40% การหักค่าใช้จ่ายแบบตามจริงย่อมเป็นการประหยัดภาษีกว่า

“แต่ในทางกลับกันถ้าธุรกิจสามารถทำกำไรได้มากกว่า 40% การหักค่าใช้จ่ายแบบเหมาที่ 60% ย่อมเสียภาษีน้อยกว่า”

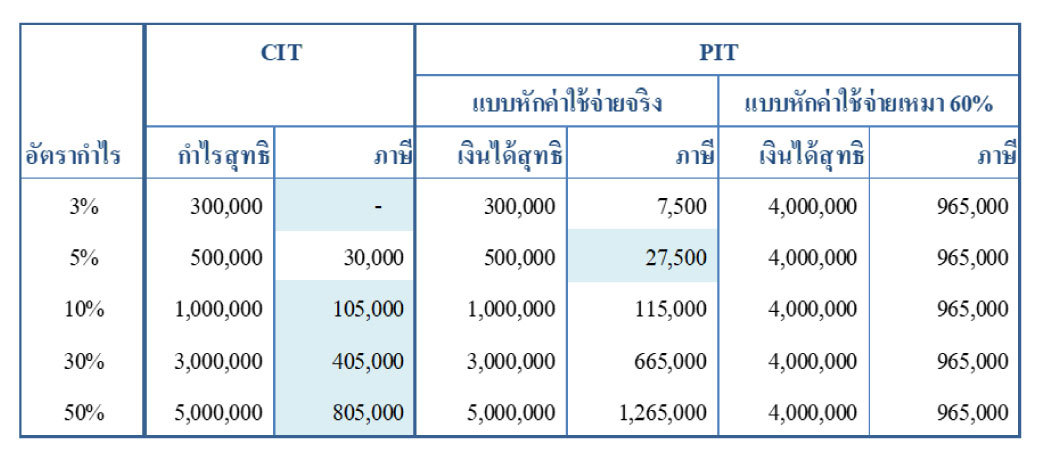

ขั้นตอนที่ 3: เมื่อพิจารณาเลือกได้แล้วว่าถ้าทำธุรกิจในรูปแบบบุคคลธรรมดาจะหักค่าใช้จ่ายแบบเหมาหรือตามจริง จึงค่อยมาคำนวณภาษีเปรียบเทียบกับการทำธุรกิจในรูปแบบนิติบุคคล โดยในการคำนวณภาษีเงินได้บุคคลธรรมดานั้น ยังไม่ต้องรวมค่าลดหย่อนในการคำนวณ ทั้งนี้เพื่อให้เป็นการเปรียบเทียบภาษีที่คำนวณจากเฉพาะผลกำไรของธุรกิจก่อน

ตัวอย่างในตารางข้างล่างนี้ แสดงภาษีเงินได้ในกรณีที่ธุรกิจมีรายได้ (เงินได้พึงประเมิน) 10 ล้านบาท ที่ระดับอัตรากำไรต่างๆ กัน เช่น ที่ระดับอัตรากำไร 10% กำไรสุทธิที่คำนวณจากค่าใช้จ่ายจริง จะคือ 1 ล้านบาท ถ้าเป็น ‘นิติบุคคล’ จะเสียภาษีเงินได้ 105,000 บาท แต่ถ้าเป็น ‘บุคคลธรรมดา’ จะเสียภาษี 115,000 บาท แต่ถ้าบุคคลธรรมดาเลือกหักค่าใช้จ่ายแบบเหมา 60% จะมีกำไรเพื่อเสียภาษี 4 ล้านบาท ทำให้ต้องเสียภาษีเงินได้ 965,000 บาท (ยังไม่หักค่าลดหย่อน)

“เมื่อเปรียบเทียบถึงตรงนี้จะพบว่าที่กำไรที่เท่ากันภาษีเงินได้ CIT มักจะน้อยกว่าภาษีเงินได้ PIT แต่ยังมีความแตกต่างที่สำคัญอีกเรื่องหนึ่งที่เรายังไม่ได้พิจารณา คือ ‘กำไรหลังภาษี’ ที่เกิดขึ้นจากการทำธุรกิจในรูปแบบนิติบุคคลยังเป็นของนิติบุคคลนั้นๆ ยังไม่ได้มีการจ่ายผลกำไรนั้นมาที่เจ้าของธุรกิจ เจ้าของธุรกิจจึงยังไม่สามารถนำผลกำไรนั้นไปจับจ่ายใช้สอยส่วนตัวได้ ในขณะที่กำไรหลังภาษีที่เกิดขึ้นจากการทำธุรกิจในรูปแบบบุคคลธรรมดานั้นเป็นของเจ้าของธุรกิจแล้ว ดังนั้นเจ้าของธุรกิจสามารถนำผลกำไรนั้นไปใช้จ่ายส่วนตัวได้”

ในบทความ “ตอนที่ 2” ผู้เขียนจะนำ “ความแตกต่าง” นี้มาพิจารณาเพิ่มเติม โดยสมมติว่าถ้าธุรกิจในรูปแบบ “นิติบุคคล” ได้จ่ายผลกำไรทั้งหมดให้เจ้าของธุรกิจในรูปเงินปันผล ภาระภาษีเงินได้ทั้งหมดที่เกิดขึ้นจากการประกอบธุรกิจในรูปแบบนิติบุคคล ซึ่งประกอบด้วย ‘ภาษี CIT’ จากกำไรจากธุรกิจ และ ‘ภาษี PIT’ จากเงินปันผลและเครดิตภาษีเงินปันผล จะยังคงน้อยกว่าภาระภาษีเงินได้จากการประกอบธุรกิจในรูปแบบ “บุคคลธรรมดา” หรือไม่ค่ะ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th