ทำธุรกิจด้วยภาษีแบบไหนดี (ตอนที่ 2)

ในบทความ “ตอนที่ 1” เราได้ทำความเข้าใจเรื่อง “การคำนวณภาษีเงินได้” จากการทำธุรกิจในรูปแบบ ‘บุคคลธรรมดา’ และ ‘นิติบุคคล’ กันแล้ว แต่เนื่องจากกำไรหลังภาษีของนิติบุคคลยังเป็นของนิติบุคคล (ยังมิได้เป็นของบุคคลธรรมดาที่เป็นเจ้าของนิติบุคคลนั้นๆ)

“ถ้าเจ้าของ ‘มีแผน’ ที่จะนำผลกำไรไปลงทุนต่อในธุรกิจเพื่อสร้างความเติบโต การพิจารณาเปรียบเทียบผลกำไรหลังภาษีของการประกอบธุรกิจในรูปแบบบุคคลธรรมดาและนิติบุคคลอย่างที่ได้นำเสนอในบทความตอนที่ 1 นั้นเป็นการเปรียบเทียบที่เหมาะสม”

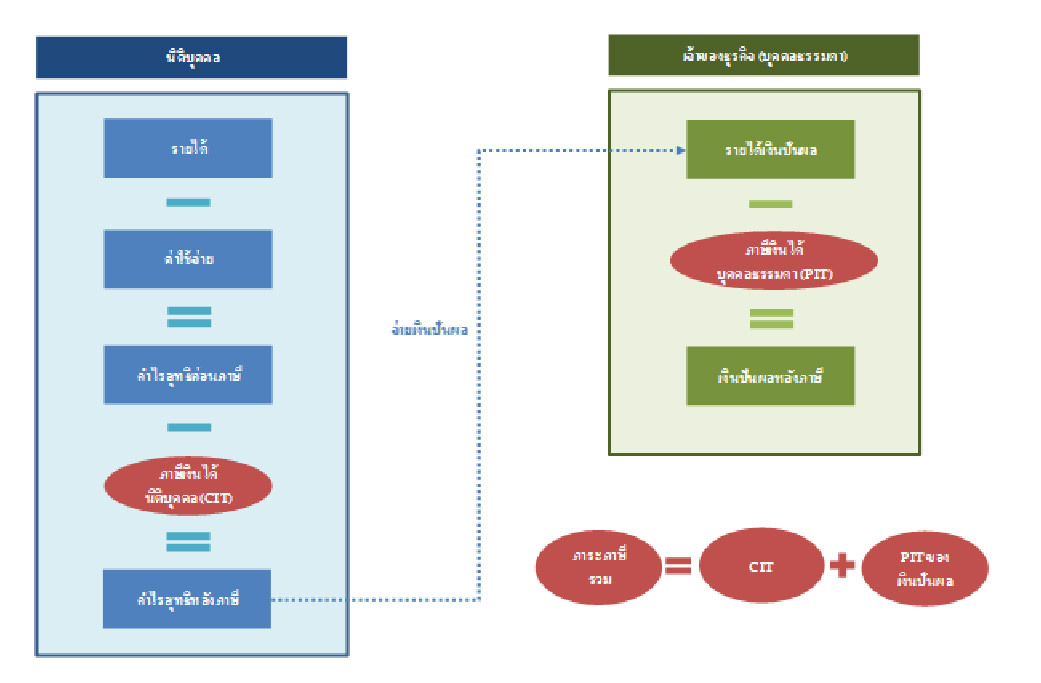

แต่ถ้าเจ้าของ ‘ไม่ได้มีแผน’ ที่จะนำผลกำไรไปลงทุนต่อในธุรกิจ แต่ต้องการนำผลกำไรจากธุรกิจมาใช้จ่ายส่วนตัว เราควรต้องพิจารณาถึง ‘ภาระภาษี’ ที่จะเกิดขึ้นจากการจ่ายผลกำไรนั้นออกมาด้วย ซึ่งรูปแบบที่นิยมใช้ในการจ่ายผลกำไรของนิติบุคคล (ที่จัดตั้งในรูปแบบบริษัท) คือ “เงินปันผล” ซึ่งเมื่อบุคคลธรรมดาที่เป็นเจ้าของธุรกิจได้รับเงินปันผลจากบริษัทต้องเสียภาษีเงินได้บุคคลธรรมดาจากเงินปันผลนั้น

“ดังนั้นภาระภาษีรวมของการทำธุรกิจในรูปแบบนิติบุคคลจนเงินถึงมือผู้เป็นเจ้าของ จึงเท่ากับภาษีเงินได้นิติบุคคลจากการประกอบธุรกิจ (ภาษีต่อที่ 1) บวกกับภาษีเงินได้บุคคลธรรมดาจากเงินปันผลที่เจ้าของได้รับจากธุรกิจ (ภาษีต่อที่ 2)”

การคำนวณภาษีเงินได้บุคคลธรรมดาที่เกี่ยวเนื่องกับการได้รับเงินปันผล บุคคลธรรมดาผู้เป็นเจ้าของธุรกิจสามารถเลือกเสียภาษีได้ 2 วิธี คือ

1.โดยการให้หักภาษี ณ ที่จ่ายไว้ 10% และไม่นำเงินปันผลไปรวมคำนวณภาษีเงินได้ประจำปี โดยถือว่าภาษีที่หัก ณ ที่จ่ายไว้เป็น Final tax

2.โดยการนำไปคำนวณภาษีเงินได้ประจำปีพร้อมกับเงินได้อื่น (ถ้ามี) โดยผู้มีเงินได้จะได้รับ ‘เครดิตภาษีเงินปันผล’ ซึ่งต้องนำเครดิตภาษีเงินปันผลมารวมเป็นรายได้เพื่อคำนวณภาษีเงินได้บุคคลธรรมดาในอัตราก้าวหน้า (0% - 35%) เมื่อคำนวณภาษีได้เท่าใดจึงจะสามารถนำเครดิตภาษีเงินปันผลและภาษีที่ถูกหัก ณ ที่จ่ายไว้ 10% มาหักออกจากภาษีที่คำนวณได้ โดยสูตรการคำนวณเครดิตภาษีเงินปันผล คือ

“ซึ่งเครดิตภาษีเงินปันผลนั้นมีเพื่อให้เกิด ‘ความเท่าเทียม’ ของภาระภาษี ไม่ว่าจะทำธุรกิจในรูปแบบบุคคลธรรมดา (ซึ่งเจ้าของเสียภาษีต่อเดียว) หรือนิติบุคคล (ซึ่งเจ้าของเสียภาษี 2 ต่อ คือ ภาษีเงินได้นิติบุคคล และภาษีเงินได้บุคคลธรรมดาของเงินปันผล) นั่นเอง โดยผู้เขียนได้นำตัวอย่างการทำธุรกิจซื้อมาขายไปในบทความตอนที่ 1 มาคำนวณภาระภาษีโดยรวมดังแสดงในตารางข้างล่างนี้”

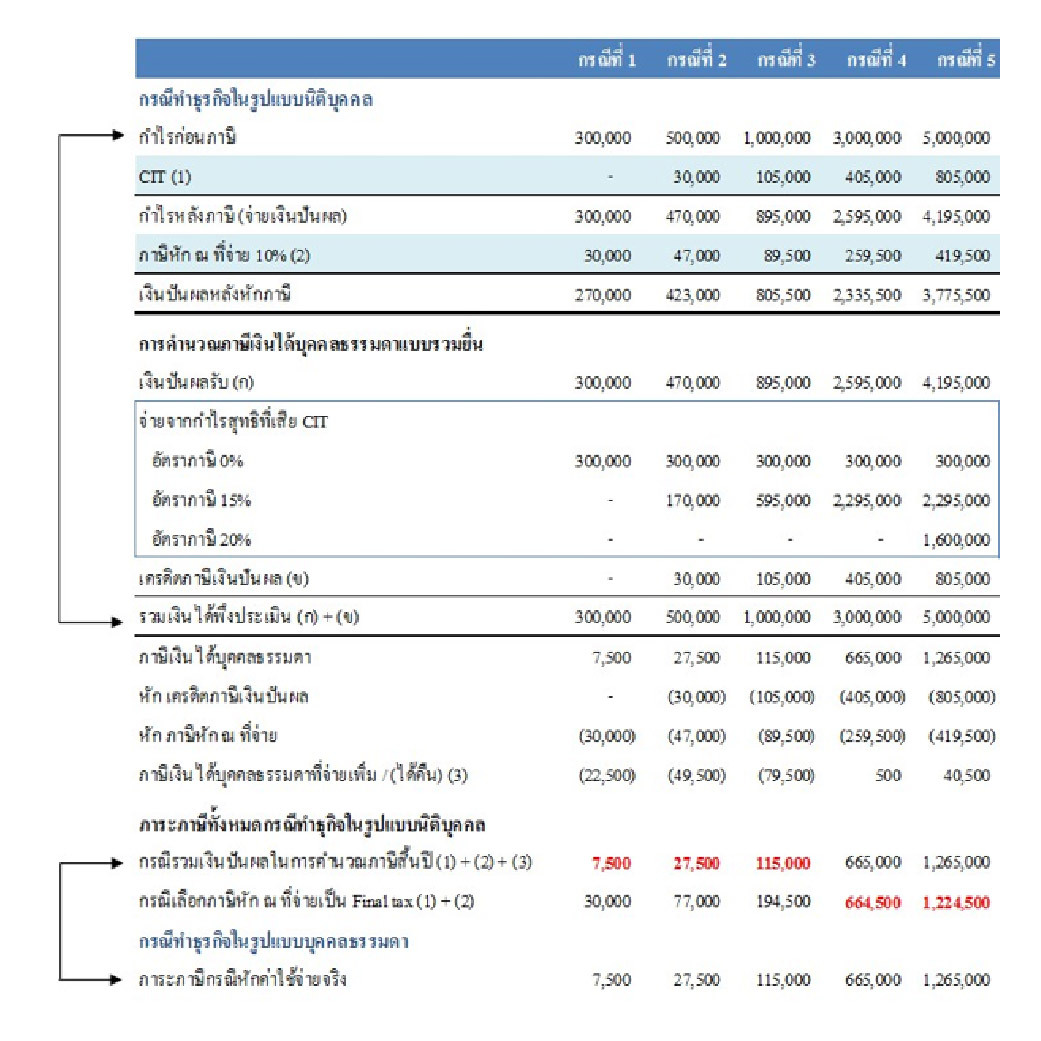

จากตารางข้างบนจะพบข้อสังเกตดังนี้

1.ภาระภาษีรวม กรณีทำธุรกิจในรูปแบบนิติบุคคลและเลือกนำเงินปันผลมารวมคำนวณภาษีเงินได้บุคคลธรรมดาสิ้นปี จะเท่ากับภาระภาษีกรณีทำธุรกิจในรูปแบบบุคคลธรรมดาโดยเลือกหักค่าใช้จ่ายจริง ทั้งนี้เป็นผลจาก ‘เครดิตภาษีเงินปันผล’ ตามที่ได้กล่าวแล้วข้างต้น

2.การคำนวณภาษีเงินได้บุคคลธรรมดาในข้อ 1 ยังไม่ได้รวมการหักค่าลดหย่อน ถ้ามีการหักค่าลดหย่อน ภาษีรวมกรณีทำธุรกิจในรูปแบบนิติบุคคลและเลือกนำเงินปันผลมารวมคำนวณภาษีเงินได้บุคคลธรรมดาสิ้นปีหรือภาษีกรณีทำธุรกิจในรูปแบบบุคคลธรรมดาจะน้อยลง

3.ภาระภาษีรวม กรณีทำธุรกิจในรูปแบบนิติบุคคลจะมีข้อได้เปรียบในกรณีที่ธุรกิจมีผลกำไรที่มาก ทำให้ฐานภาษีเงินได้สูง ซึ่งเจ้าของธุรกิจสามารถเลือกที่จะเสียภาษีเงินปันผลโดยการถูกหัก ณ ที่จ่ายไว้ 10% เป็น Final tax ทำให้เป็นการ lock อัตราภาษีโดยรวมไว้ไม่ให้เกิน 28% ของกำไร (คือ กำไร 100 บาท เสีย CIT ไม่เกิน 20 บาท เหลือจ่ายเงินปันผล 80 บาท เสียภาษีหัก ณ ที่จ่าย 8 บาท จึงเสียภาษีโดยรวมไม่เกิน 28 บาท หรือ 28% ของกำไร) ในขณะที่อัตราภาษีเงินได้บุคคลธรรมดาสูงสุดที่ 35%

“ดังนั้น ถ้ามองแต่เฉพาะ ‘เรื่องภาษีเงินได้’ นั้น การทำธุรกิจในรูปแบบ ‘นิติบุคคล’ จะเสียภาษีเท่ากับหรือน้อยกว่าการทำธุรกิจในรูปแบบ ‘บุคคลธรรมดา’ เว้นแต่ธุรกิจนั้นมีอัตรากำไรที่สูงมากและกฎหมายยอมให้หักค่าใช้จ่ายแบบเหมาที่มากกว่าค่าใช้จ่ายที่เกิดขึ้นจริง”

บ่อยครั้งที่ผู้เขียนได้ฟังเจ้าของธุรกิจโอดครวญว่าภาษีที่ประหยัดได้จากการทำธุรกิจในรูปแบบนิติบุคคลยังไม่พอกับค่าใช้จ่ายดำเนินการที่ต้องเสียมากขึ้น ไม่ว่าจะเป็นค่าจดจัดตั้ง, ค่าทำบัญชี, ค่าสอบบัญชี ฯลฯ ผู้เขียนจึงอยากแนะนำว่าอย่ามองเพียงแค่เรื่องของภาระภาษีว่าจะทำธุรกิจในรูปแบบใด แต่ให้มองข้อดีข้อเสียในด้านอื่นๆ ด้วยอย่างครอบคลุม ค่ะ

บทความที่เกี่ยวข้อง : ทำธุรกิจด้วย ‘ภาษี’ แบบไหนดี (ตอนที่ 1) https://bit.ly/3uhC8vc

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th