ทางเลือกในการสร้าง “กองทุนสุขภาพ”...ให้เหมาะสมกับตนเอง

“สุขภาพที่ดี” ย่อมเป็นสิ่งที่ทุกคนต้องการ แต่ถ้าเกิดเจ็บป่วยขึ้นมา การรักษาพยาบาลย่อมเป็นสิ่งจำเป็นเช่นกัน ซึ่งการรักษาพยาบาลเพื่อให้สุขภาพแข็งแรงดังเดิม สำหรับโรคส่วนใหญ่แล้วจำเป็นต้องได้รับบริการทางการแพทย์ และยารักษาโรค ทำให้เงินที่เตรียมไว้สำหรับเรื่องสุขภาพจึงเป็นสิ่งที่ทุกคนควรมี การเตรียมเงินดังกล่าวผู้เขียนคิดว่ามีสองทางเลือกหลัก ที่เราสามารถเลือกให้เหมาะสมกับตนเอง

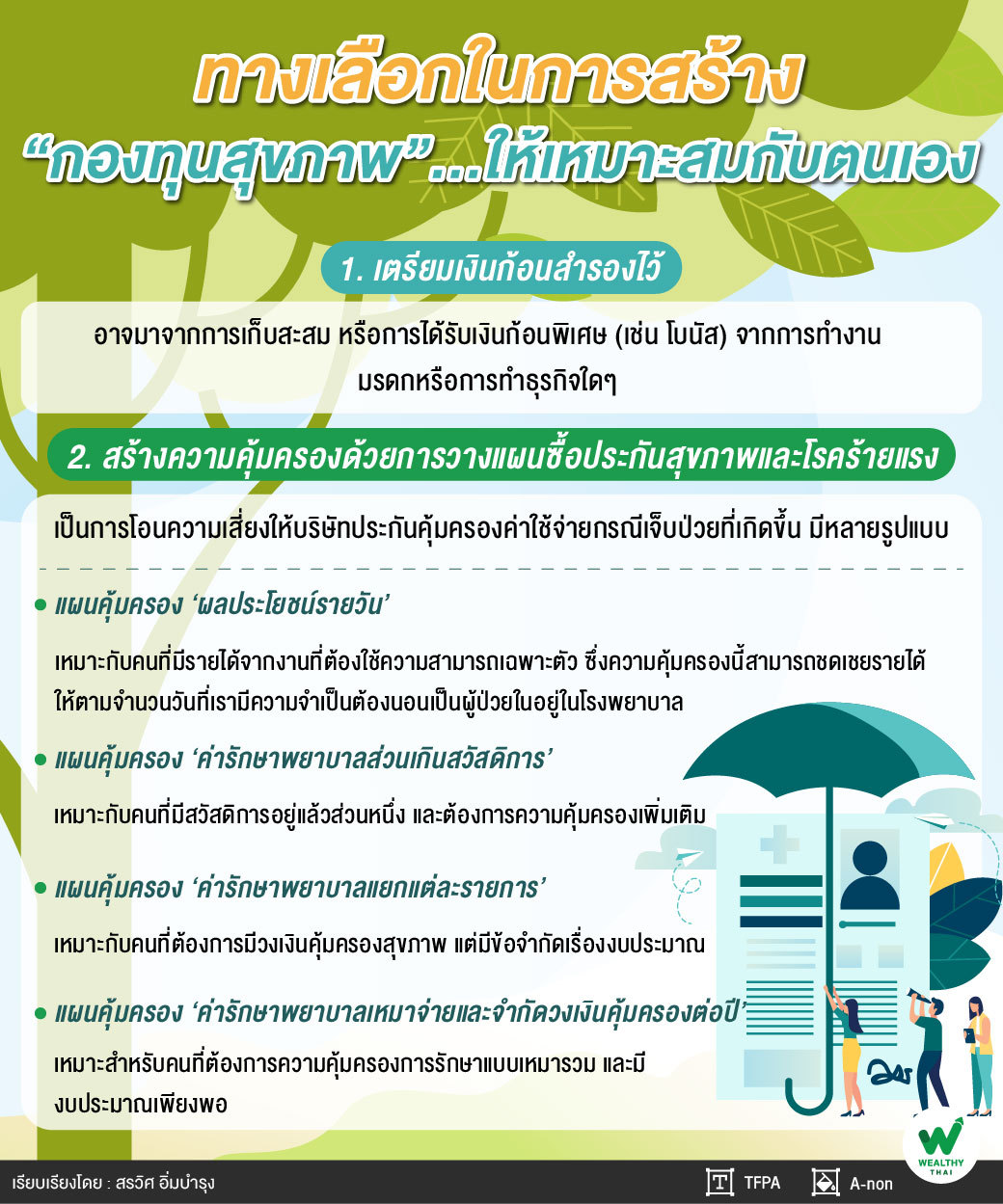

ทางเลือกแรก “เตรียมเงินก้อนสำรองไว้” เพื่อใช้เป็นค่าใช้จ่ายในกรณีเจ็บป่วยซึ่งเงินก้อนนี้ อาจมาจากการเก็บสะสม หรือการได้รับเงินก้อนพิเศษ (เช่น โบนัส) จากการทำงาน มรดกหรือการทำธุรกิจใดๆ ซึ่งแน่นอนว่า ระยะเวลาในการเก็บออมและจำนวนเงินที่ต้องเตรียมนั้นอาจไม่เท่ากันในแต่ละคน

แนะนำ: ให้พิจารณาจากประวัติการรักษาในช่วง 5 ปีที่ผ่านมา ร่วมกับประวัติการเจ็บป่วยของคนในครอบครัว เช่น คุณพ่อ คุณแม่ หรือญาติผู้ใหญ่ ยกตัวอย่างเช่น คุณสมชาย เป็นคนที่ชอบออกกำลังกายอย่างสม่ำเสมอ ไม่เคยเจ็บป่วยด้วยโรครุนแรงจนต้องนอนโรงพยาบาล ในช่วง 5 ปีที่ผ่านมา แต่คุณพ่อ เสียชีวิตด้วยโรคมะเร็ง เมื่อ 3 ที่แล้ว

“ทั้งนี้ ในการเตรียมทุนสุขภาพ อาจเลือกสะสมเงินก้อนเพื่อเป็นหลักประกัน โดยพิจารณาจำนวนเงินเป้าหมายจากค่ารักษาปัจจุบันที่ใช้กับโรคร้ายแรง ที่มีโอกาสเกิดกับตนเอง”

“ข้อดี” ของทางเลือกนี้คือสามารถออกแบบระยะเวลาและจำนวนเงินที่ต้องการสร้างทุนสุขภาพให้ตนเองได้ มีความยืดหยุ่นในการเก็บออมตามภาวะสภาพคล่องในแต่ละช่วงเวลา ทำให้ผู้เก็บออมสามารถปรับให้เหมาะสมกับสุขภาพของตนเองได้

“แต่ ‘ข้อจำกัด’ คือ ขาดโอกาสในการลงทุนจากเงินก้อนที่เตรียมไว้ เนื่องจากต้องฝากเงินไว้ในที่ปลอดภัยหรือลงทุนในพอร์ตการลงทุนที่มีความเสี่ยงต่ำ และต้องมีสภาพคล่องสูง เพื่อที่จะถอนเงินก้อนนั้นออกมาใช้จ่ายในกรณีฉุกเฉินได้และถ้าเกิดโรคที่ต้องใช้ค่ารักษาจำนวนมาก เร็วกว่าที่คาดการณ์ไว้ย่อมจะทำให้เงินที่สะสมไว้ไม่เพียงพอต่อค่าใช้จ่ายได้”

ทางเลือกที่สอง คือ “สร้างความคุ้มครองด้วยการวางแผนซื้อประกันสุขภาพและโรคร้ายแรง” ซึ่งเป็นการโอนความเสี่ยงให้บริษัทประกันคุ้มครองค่าใช้จ่ายกรณีเจ็บป่วยที่เกิดขึ้น โดยสามารถเลือกกำหนดวงเงินค่ารักษาพยาบาลได้หลากหลายรูปแบบ เช่น

-แผนคุ้มครอง ‘ผลประโยชน์รายวัน’ แผนนี้จะคุ้มครองจำนวนเงินที่แน่นอนตามแผนที่เลือกไว้ ซึ่งจะเหมาะกับคนที่มีรายได้ในลักษณะการจ้างงานเป็นชิ้นงานที่ต้องใช้ความสามารถเฉพาะตัว ซึ่งความคุ้มครองนี้สามารถชดเชยรายได้ ให้ตามจำนวนวันที่เรามีความจำเป็นต้องนอนเป็นผู้ป่วยในอยู่ในโรงพยาบาล ซึ่งสามารถเลือกกำหนดจำนวนเงินที่ต้องการชดเชยได้ตามความเหมาะสมกับรายได้ที่ได้รับ เช่นวันละ 1,000 บาท 5,000 บาท เป็นต้น และแน่นอนว่า ถ้าจำนวนเงินชดเชยสูง ค่าใช้จ่ายเบี้ยประกันจะสูงเช่นกัน

-แผนคุ้มครอง ‘ค่ารักษาพยาบาลส่วนเกินสวัสดิการ’ แผนนี้จะคุ้มครองค่ารักษาพยาบาลส่วนเกินจากสวัสดิการที่มีอยู่ แต่อย่างไรก็ยังจำกัดความคุ้มครองส่วนเกินต่อครั้ง เหมาะกับคนที่มีสวัสดิการอยู่แล้วส่วนหนึ่ง และต้องการความคุ้มครองเพิ่มเติม

-แผนคุ้มครอง ‘ค่ารักษาพยาบาลแยกแต่ละรายการ’ แผนนี้จะจำกัดความคุ้มครองค่ารักษาพยาบาลแยกตามรายการเช่น ค่าห้องและค่าอาหารค่าผ่าตัดค่าแพทย์เยี่ยมค่ายา เหมาะกับคนที่ต้องการมีวงเงินคุ้มครองสุขภาพ แต่มีข้อจำกัดเรื่องงบประมาณ

และแผนคุ้มครอง ‘ค่ารักษาพยาบาลเหมาจ่ายและจำกัดวงเงินคุ้มครองต่อปี’ แผนนี้จะให้ความคุ้มครองค่ารักษาพยาบาลครอบคลุมมากกว่าแผนอื่นๆ โดยมักจำกัดเพียงวงเงินคุ้มครองต่อปีเอาไว้เป็นแผนคุ้มครองที่มีเบี้ยประกันภัยค่อนข้างสูง จึงเหมาะสำหรับคนที่ต้องการความคุ้มครองการรักษาแบบเหมารวม และมีงบประมาณเพียงพอ

“ข้อได้เปรียบของทางเลือกนี้คือ เป็น ‘การโอนความเสี่ยง’ โดยให้บริษัทประกันจ่ายค่ารักษาพยาบาลตามแผนความคุ้มครองที่เลือกไว้ และความคุ้มครองค่ารักษาพยาบาลส่วนใหญ่ของบริษัทประกันจะให้ความคุ้มครองเป็นปีต่อปีกรมธรรม์ ซึ่งหากเริ่มปีกรมธรรม์ใหม่วงเงินความคุ้มครองก็จะกลับมาตามแผนความคุ้มครองที่เลือกไว้”

“ข้อจำกัด” ที่สำคัญคือ ค่าใช้จ่าย ที่เกิดขึ้นในทุกปี ตามแผนที่เลือกไว้ ซึ่งต้องจ่ายทุกปีแม้ว่าจะไม่ได้ใช้สิทธิ์ในการรักษาพยาบาล อีกทั้งการปรับเพิ่มของค่าเบี้ยประกันตามอายุผู้รับประกัน และความเสี่ยงที่เพิ่มขึ้นจากการเคลมประกันที่สูงในปีก่อนหน้า เช่น ปรับทุกปี หรือปรับทุกๆ 5 ปี และ “ข้อจำกัด” อีกข้อ คือ สุขภาพก่อนการรับประกัน ที่อาจจะส่งผลให้ยกเว้นความคุ้มครองในบางโรค หรือ ไม่ได้รับการพิจารณารับประกันเลยทั้งนี้ขึ้นอยู่กับเงื่อนไข ของบริษัทผู้รับประกันด้วย

การสร้าง “กองทุนสุขภาพ” สำหรับตัวเรานั้น ไม่จำเป็นต้องเดินตามทางเลือกใดทางเลือกหนึ่ง เพียงอย่างเดียวสามารถออกแบบให้มีการผสมผสาน ทั้งในการ ‘รับความเสี่ยง’ ไว้เอง และ ‘โอนความเสี่ยง’ ให้บริษัทประกันซึ่งแน่นอนว่าเราต้องพิจารณาร่วมกับสวัสดิการที่มีอยู่แล้ว เช่นสวัสดิการของบริษัท สวัสดิการประกันสังคม หรือสวัสดิการจากประกันสุขภาพถ้วนหน้า ที่ตนเองมีอยู่แล้ว เพื่อให้เหมาะสมกับตัวเราที่สุด เพราะเป้าหมายที่แท้จริงคือ “เพื่อสุขภาพที่ดี” และค่าใช้จ่ายที่เกิดขึ้นไม่กระทบต่อเป้าหมายในชีวิตที่วางเอาไว้ครับ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th