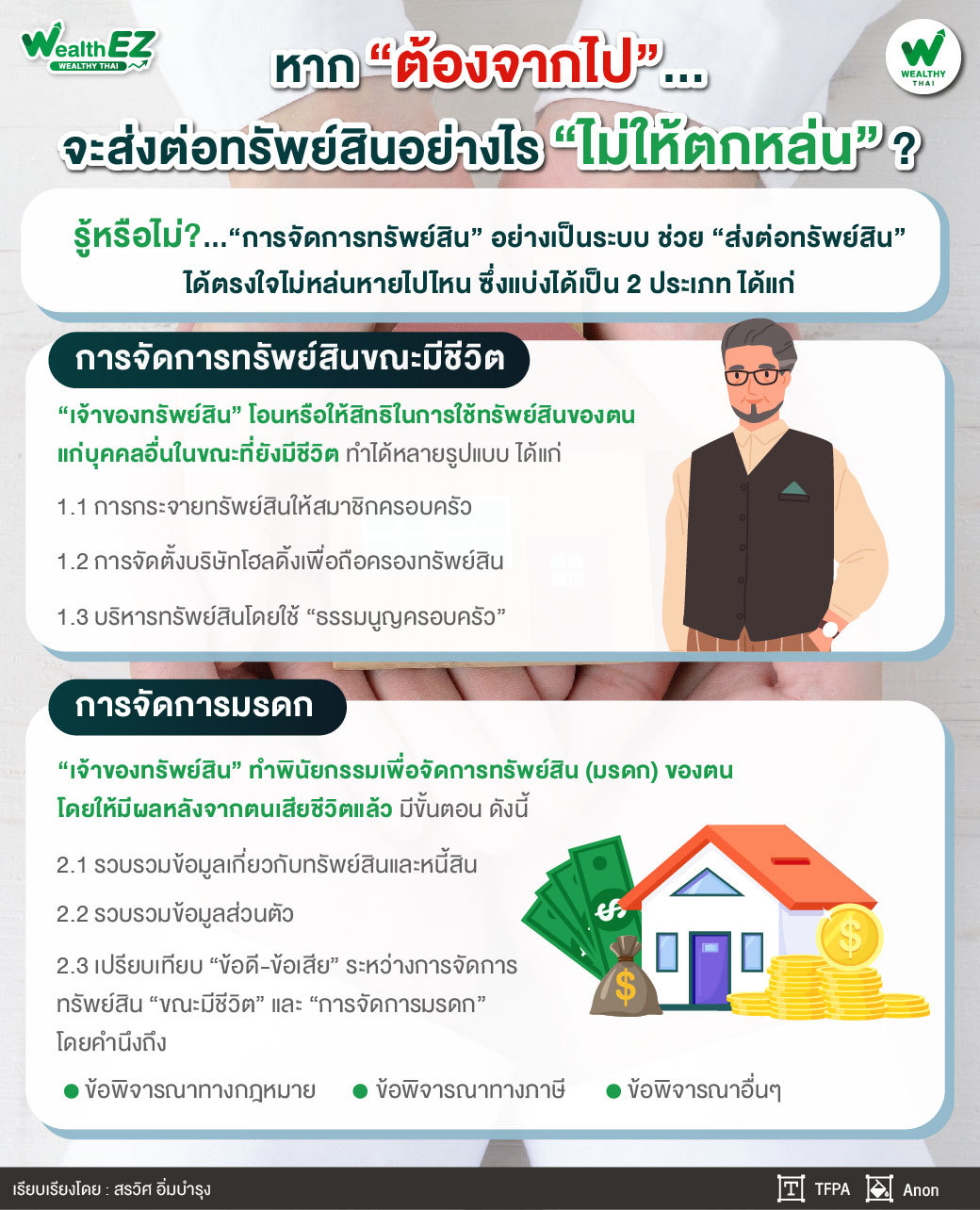

หาก “ต้องจากไป”...จะส่งต่อทรัพย์สินอย่างไร “ไม่ให้ตกหล่น” ?

Wealth EZ: สมมติว่าวันนี้เราเผลอหลับไป แล้วไม่ตื่นขึ้นมาอีกเลย อะไรจะเกิดขึ้นบ้าง ทรัพย์สินต่างๆ ที่เราสร้างและสะสมมา เช่น เงินสด ที่ดิน ธุรกิจ หุ้น เครื่องประดับ ของสะสม ฯลฯ จะตกไปอยู่กับใคร?

ก่อนที่จะมีการเปลี่ยนผ่านจาก “ทรัพย์สิน” ไปเป็น “มรดก” มักจะมีบางส่วนที่หายไป เช่น ค่าใช้จ่ายในการถ่ายโอนทรัพย์สิน หากทรัพย์มรดกนั้นอยู่ในเกณฑ์ที่ต้องเสียภาษี ก็ต้องชำระภาษีก่อนที่จะส่งต่อให้กับผู้รับพินัยกรรมหรือทายาท ทั้งยังอาจจะก่อให้เกิดความขัดแย้งในครอบครัว เกิดความล่าช้า และทรัพย์สินอาจไม่ได้ถูกส่งต่อไปยังบุคคลที่เหมาะสม หรือไม่เป็นไปตามความต้องการของเจ้าของทรัพย์สิน หากไม่มีการวางแผนที่ดี

“การตกทอดของมรดก ไม่ใช่มีเพียงแต่ทรัพย์สิน แต่ยังรวมถึงหนี้สินด้วย หากเจ้ามรดกมีหนี้สิน ก็ต้องนำหนี้สินมาหักออกจากทรัพย์สิน แล้วจึงส่งต่อให้กับผู้รับพินัยกรรม หรือ ทายาทโดยธรรมตามลำดับ

หากเจ้าของทรัพย์สินเสียชีวิต โดยไม่มีพินัยกรรม หรือไม่ได้มีการเตรียมการใดๆ ทรัพย์มรดกจะตกทอดไปยังทายาทโดยธรรมที่มีสิทธิรับมรดก ซึ่งมี 6 ลำดับดังนี้ (ป.พ.พ. 1629) 1. ผู้สืบสันดาน (บุตร หลาน เหลน) 2. บิดา มารดา 3. พี่น้องร่วมบิดามารดาเดียวกัน 4. พี่น้องร่วมบิดาหรือมารดาเดียวกัน 5. ปู่ ย่า ตา ยาย 6. ลุง ป้า น้า อา”

การรับมรดกจะเป็นไปตามลำดับก่อนหลัง ทายาทที่อยู่ลำดับถัดมาจะมีสิทธิได้รับมรดกต่อเมื่อไม่มีทายาทลำดับก่อนหน้า ตามหลัก “ญาติสนิทตัดญาติห่าง” ยกเว้นทายาทลำดับ 1 จะไม่ตัดทายาทลำดับที่ 2 แต่ถ้าเจ้ามรดกไม่เหลือใคร ทรัพย์มรดกจะตกเป็นของแผ่นดิน

“กรณีเจ้ามรดกมีคู่สมรส” จะมีการแบ่งแยกทรัพย์สินระหว่างคู่สมรส เป็นสินส่วนตัว และสินสมรส โดยคู่สมรสจะได้รับส่วนแบ่ง 50% ของสินสมรสไปก่อน ส่วนแบ่งอีก 50% ของสินสมรส และสินส่วนตัวของเจ้ามรดก จะถือเป็นมรดกที่จะส่งต่อให้ผู้รับพินัยกรรม หรือทายาทตามลำดับ กรณีไม่มีทายาทเหลืออยู่เลย คู่สมรสจะได้รับมรดกทั้งหมด (ป.พ.พ. 1635)

“โชคดีที่วันนี้เราได้ตื่นมาอีกครั้ง ถ้าเราไม่ต้องการให้ทรัพย์สินตกหล่น หรือตกไปยังคนที่ไม่ต้องการ ไม่อยากให้คนในครอบครัวทะเลาะกัน เรากำหนดได้ว่าจะให้ทรัพย์สินต่างๆ ไปอยู่กับใคร โดยการวางแผนการจัดการทรัพย์สิน หรือวางแผนมรดกไว้ล่วงหน้า”

“การจัดการทรัพย์สิน”

แบ่งได้เป็น 2 ประเภท คือ

1) การจัดการทรัพย์สินขณะมีชีวิต: เจ้าของทรัพย์สินโอนหรือให้สิทธิในการใช้ทรัพย์สินของตนแก่บุคคลอื่น ในขณะที่ยังมีชีวิต

2) การจัดการมรดก: เจ้าของทรัพย์สินทำพินัยกรรมเพื่อจัดการทรัพย์สิน (มรดก) ของตน โดยให้มีผลหลังจากตนเสียชีวิตแล้ว กรณีที่มีพินัยกรรม กฎหมายให้แบ่งทรัพย์ที่กำหนดในพินัยกรรมให้ผู้รับพินัยกรรมก่อน หากมีทรัพย์ที่ไม่ได้ระบุไว้ในพินัยกรรม จะแบ่งให้ทายาทโดยธรรมตามกฎหมาย

“การจัดการทรัพย์สินขณะมีชีวิต” สามารถทำได้หลายรูปแบบ ดังนี้

1.การกระจายทรัพย์สินให้สมาชิกครอบครัว ซึ่งทำได้หลายวิธี เช่น

- การโอนกรรมสิทธิ์ในทรัพย์สินต่าง ๆ

- การให้สิทธิในการใช้หรือหาประโยชน์จากอสังหาริมทรัพย์ เช่น

สิทธิอาศัย: ให้สิทธิพักอาศัยในโรงเรือน

สิทธิเหนือพื้นดิน: ให้สิทธิปลูกสร้างอสังหาริมทรัพย์บนที่ดิน

สิทธิเก็บกิน: ให้สิทธิในการใช้ ครอบครอง และถือเอาประโยชน์โดยไม่จำกัด

2.การจัดตั้งบริษัทโฮลดิ้งเพื่อถือครองทรัพย์สิน เช่น บริษัทโฮลดิ้งที่ถือครองเงินทุน (Equity

Holding Company) หรือ บริษัทโฮลดิ้งที่ถือครองตัวทรัพย์สิน (Asset Holding Company) ซึ่งเป็นการแยกทรัพย์สินของครอบครัวออกจากกิจการของครอบครัว เพื่อป้องกันมิให้เจ้าหนี้ของบริษัทที่ประกอบกิจการบังคับชำระหนี้เอากับทรัพย์สินของครอบครัว

“ในขณะเดียวกัน หากสมาชิกครอบครัวก่อหนี้ส่วนตัว เจ้าหนี้ของสมาชิกครอบครัวก็ไม่สามารถเรียกร้องให้บริษัทที่ดำเนินกิจการของครอบครัวชำระหนี้ส่วนตัวของสมาชิกครอบครัวได้เช่นกัน และสามารถสร้างกฎระเบียบการบริหารจัดการทรัพย์สินผ่านข้อบังคับของบริษัทโฮลดิ้งได้ และอาจจะได้ประโยชน์ทางภาษีตามประมวลรัษฎากรด้วย”

3.บริหารทรัพย์สินโดยใช้ “ธรรมนูญครอบครัว” “ธรรมนูญครอบครัว” คือเอกสารที่ใช้เป็นแนวทางปฏิบัติของสมาชิกครอบครัว ซึ่งกำหนดหลักในการดำเนินชีวิต การประกอบธุรกิจ และการปฏิบัติตนต่อสมาชิกครอบครัวคนอื่นๆ และบุคคลภายนอก ธรรมนูญครอบครัวจึงเป็นเครื่องมือหนึ่งที่ช่วยกำหนดให้สมาชิกในครอบครัวปฏิบัติตนให้สอดคล้องกับรูปแบบการจัดการทรัพย์สินที่เลือกไว้ได้

ขั้นตอน “การวางแผนมรดก”

-

รวบรวมข้อมูลเกี่ยวกับทรัพย์สินและหนี้สิน และเอกสารที่เกี่ยวข้อง เพื่อจัดทำบัญชีทรัพย์สินและหนี้สิน เช่น เงินฝากธนาคาร ตราสารหนี้ ตราสารทุน เงินลงทุนในกองทุนหรือหลักทรัพย์ เอกสารแสดงสิทธิในอสังหาริมทรัพย์ กรมธรรม์ประกันชีวิต และทรัพย์สินอื่น ๆ พร้อมระบุประเภท ชนิด และจำนวน รวมทั้งหนี้สิน ภาระผูกพันต่างๆ

-

รวบรวมข้อมูลส่วนตัว เช่น บัญชีเครือญาติและผู้ที่อยู่ในความดูแล อาชีพ รายละเอียดของกิจการและโครงสร้างการถือหุ้น

-

เปรียบเทียบ “ข้อดี-ข้อเสีย” ระหว่างการจัดการทรัพย์สิน “ขณะมีชีวิต” และ “การจัดการมรดก” โดยคำนึงถึงข้อพิจารณาทางกฎหมาย ข้อพิจารณาทางภาษี และข้อพิจารณาอื่นๆ

- ข้อพิจารณาทางกฎหมาย

การจัดการทรัพย์สินขณะมีชีวิต จะใช้สัญญาเป็นเครื่องมือจัดการ ที่จะมีผลบังคับทันที ซึ่งหากสัญญาเกิดสมบูรณ์แล้วจะแก้ไข เปลี่ยนแปลงได้ยาก

“การจัดการมรดก จะใช้ ‘พินัยกรรม’ เป็นเครื่องมือในการจัดการ และเกิดผลบังคับเมื่อเจ้าของทรัพย์สินเสียชีวิต ซึ่งแก้ไขได้ตลอดเวลาในขณะที่เจ้าของทรัพย์สินยังมีชีวิตอยู่”

- ข้อพิจารณาทางภาษี

กรณีมีการให้หรือโอนทรัพย์สินในขณะที่ยังมีชีวิต ให้แก่บุพการี ผู้สืบสันดาน หรือคู่สมรส ส่วนที่เกิน 20 ล้านบาทต่อปี หรือโอนให้บุคคลอื่น เกิน 10 ล้านบาทต่อปี ผู้รับโอนทรัพย์สิน จะต้องเสียภาษีการรับให้ (Gift Tax) 5%

กรณีมีการโอนมรดกหลังจากเจ้าของทรัพย์สินเสียชีวิต หากผู้รับโอนเป็นบุพการี ผู้สืบสันดาน หรือคู่สมรส จะต้องเสียภาษีการรับมรดก (Inheritance Tax) 5% หรือหากผู้รับโอนเป็นบุคคลอื่น จะต้องเสียภาษีการรับมรดก 10% ของทรัพย์สินส่วนที่เกิน 100 ล้านบาท

- ข้อพิจารณาอื่นๆ

ผลกระทบเกี่ยวกับความสัมพันธ์ของสมาชิกครอบครัว หากมีการจัดการขณะมีชีวิต เจ้าของทรัพย์สินสามารถเข้ามาช่วยไกล่เกลี่ยได้ แต่หากมีผลกระทบหลังจากเจ้าของทรัพย์สินเสียชีวิตไปแล้ว ทายาทจะต้องตกลงกันเอง

ผลกระทบเกี่ยวกับการจัดการทรัพย์สินต่อไปในอนาคต หากผู้รับโอนยังเป็นผู้เยาว์ จะทำให้การจัดการทรัพย์สินยุ่งยาก เพราะการจัดการบางอย่างต้องขออนุญาตจากศาล

ณ วันนี้ ในขณะที่ “เรายังมีชีวิต” เราสามารถเลือกได้ว่า ภาพฝันที่อยากให้เกิดขึ้นหลังจากที่เราจากไปเป็นอย่างไร ทรัพย์สินที่สร้างและสะสมมา ทำอย่างไรให้ไม่ตกหล่น และส่งต่อจากรุ่นสู่รุ่นได้ตามความต้องการ หากมี “การวางแผนมรดก” และ “ส่งต่อทรัพย์สิน” อย่างเป็นระบบ

*อ้างอิงข้อมูลจาก CFP ชุดวิชาที่ 5 การวางแผนภาษีและมรดก

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th