“เป็นหนี้ท่วมหัว”...แล้วจะออมเงินได้อย่างไร?

Wealth EZ: แค่ได้ยินคำว่า “ออมเงิน” หลายคนก็คงร้องโอ๊ย โดยเฉพาะคนที่มีหนี้สินเกินตัว บางคนมีทั้งหนี้บ้าน หนี้รถ หนี้บัตรเครดิต หนี้นอกระบบ หนี้ยืมเงินเพื่อน หนี้ครอบครัว

สาเหตุของหนี้ส่วนใหญ่มักมาจากพฤติกรรมการใช้จ่าย “ที่ไม่จำเป็น” ซึ่งมักมีเหตุผลมาสนับสนุนการจ่ายเสมอ เช่น “ของมันต้องมี”, “เดี๋ยวคุยกับเพื่อนไม่รู้เรื่อง”, “ให้รางวัลตัวเอง”, “ผ่อน 0 %”, “ของมัน Sale อยู่ถ้าไม่ซื้อตอนนี้เสียดายแย่”, และวลีฮิตสำหรับยุคนี้ คือ “ช้อปดีมีคืน” ที่ได้รับการสนับจากรัฐบาลเพื่อนำไปลดหย่อนภาษี ซึ่งมาตรการนี้ช่วยกระตุ้นการใช้จ่ายได้ดี

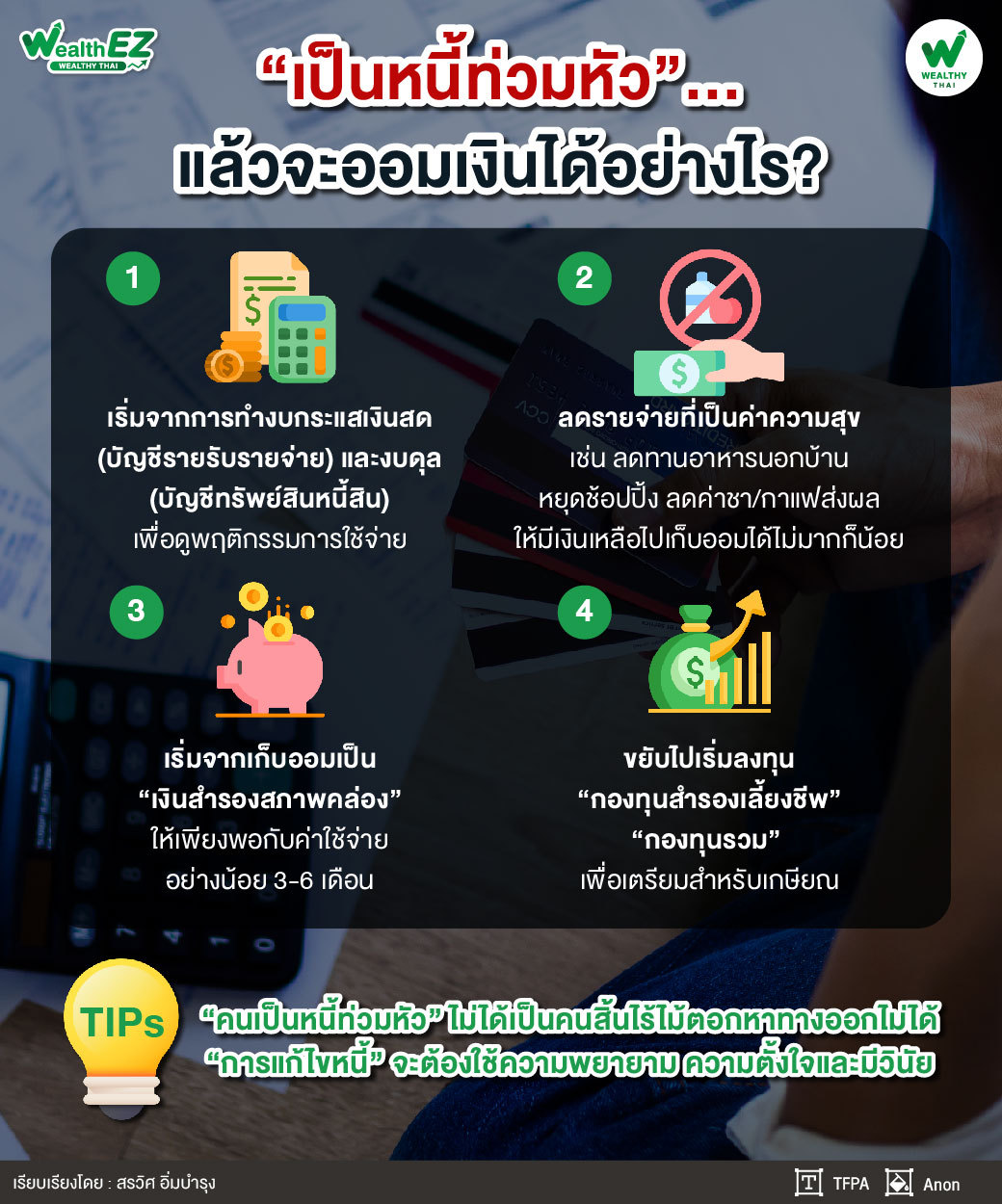

หลายคนอาจบอกว่า “หนี้เยอะไม่มีเหลือให้เก็บออม” แต่หากพิจารณาดีๆ แล้วอาจจะมีเงินเหลือก็ได้ โดยเริ่มจากการทำงบกระแสเงินสด (บัญชีรายรับรายจ่าย) และงบดุล (บัญชีทรัพย์สินหนี้สิน) เพื่อดูพฤติกรรมการใช้จ่าย ลดรายจ่ายที่เป็นค่าความสุข เช่น ลดทานอาหารนอกบ้าน หยุดช้อปปิ้งกระเป๋า รองเท้า เสื้อผ้า ของสิ้นเปลือง ลดค่าชา/กาแฟ ซึ่งจะส่งผลให้มีเงินเหลือไปเก็บออมได้ไม่มากก็น้อย

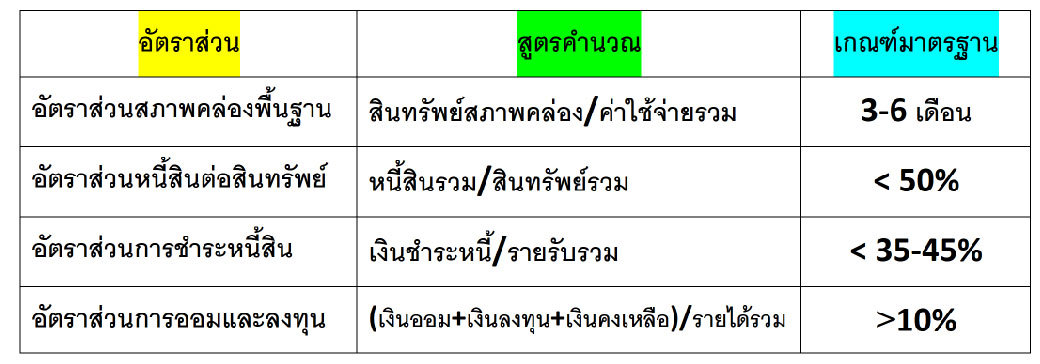

โดยอาจเริ่มจากเก็บออมเป็นเงินสำรองสภาพคล่องให้เพียงพอกับค่าใช้จ่ายอย่างน้อย 3-6 เดือน เพื่อสำหรับกรณีฉุกเฉินหรือเกิดเหตุการณ์ไม่คาดคิด เช่น เจ็บป่วย อุบัติเหตุ ตกงาน คนในครอบครัวจำเป็นต้องใช้เงินหรือเกิดโรคระบาดอย่างโควิด จากนั้นค่อยเริ่มลงทุนกองทุนสำรองเลี้ยงชีพ กองทุนรวม เพื่อเตรียมสำหรับเกษียณ ข้อดีของกองทุนสำรองเลี้ยงชีพ คือ สร้างวินัยในการออมโดยจะถูกหักจากเงินเดือนอัตโนมัติ มีเงินเก็บไว้ใช้หลังเกษียณ ได้เงินสมทบจากนายจ้าง และนำเงินสะสมไปลดหย่อนภาษีได้ โดยตัวเลขในงบดังกล่าวสามารถนำมาวิเคราะห์สุขภาพทางการเงินได้ ดังนี้

“คนเป็นหนี้ท่วมหัว” ไม่ได้เป็นคนสิ้นไร้ไม้ตอกหาทางออกไม่ได้ “การแก้ไขหนี้” จะต้องใช้ความพยายาม ความตั้งใจและมีวินัย ทุกคนมีโอกาสเป็นหนี้ได้ เพียงแต่เมื่อเป็นหนี้แล้วอย่าจมกับปัญหา

อ้างอิง : หลักสูตรวางแผนการเงิน ชุดวิชาที่ 1 พื้นฐานการวางแผนการเงิน

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th