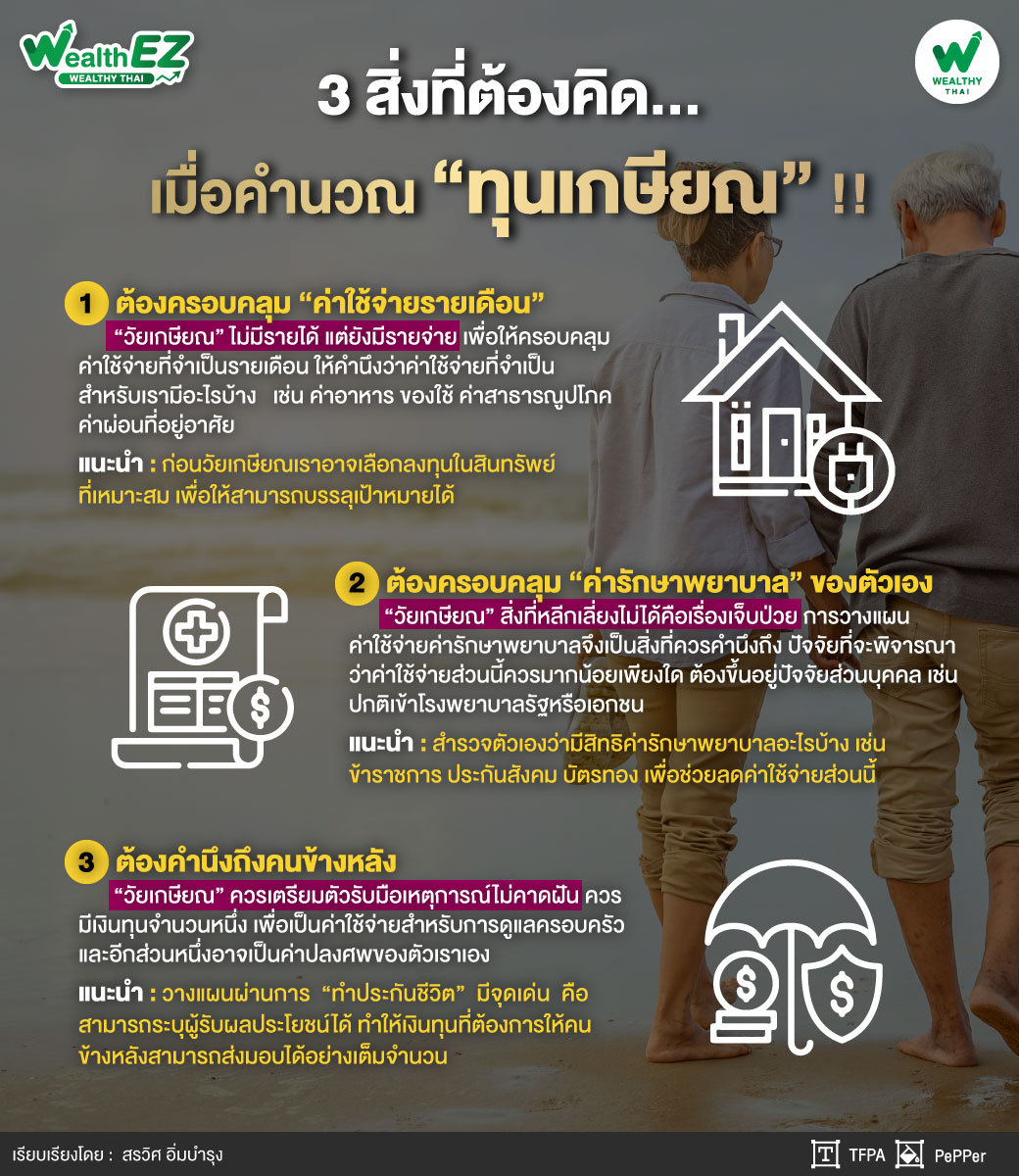

3 สิ่งที่ต้องคิด...เมื่อคำนวณ “ทุนเกษียณ” !!!

Wealth EZ: ปัจจุบันประเทศไทยกำลังเข้าสู่ “สังคมผู้สูงอายุโดยสมบูรณ์” จากนิยามขององค์การสหประชาชาติให้นิยามว่าหมายถึงสังคมที่มีประชากรอายุ 60 ปีขึ้นไปเกินกว่า 20% ของจำนวนประชากรทั้งประเทศ หรือมีประชากรอายุ 65 ปีขึ้นไปเกินกว่า 14% ของจำนวนประชากรทั้งประเทศ เมื่อจำนวนผู้สูงอายุเพิ่มขึ้น ขณะที่อัตราการเกิดของประชากรอยู่ในระดับต่ำ โครงสร้างประชากรจึงเปลี่ยนแปลงไป ประชากรวัยทำงานมีแนวโน้มลดลง ผู้สูงอายุ (วัยพึ่งพิง) เพิ่มขึ้น แปลว่าผู้สูงอายุมีแนวโน้มต้องดูแลตนเองมากขึ้น การหวังพึ่งพาภาครัฐอย่างเดียวอาจไม่เพียงพอ “การวางแผนการเงินด้านเกษียณ” จึงมีบทบาทสำคัญ

“หากกล่าวถึงช่วงวัยเกษียณจะอยู่ในช่วงอายุระหว่าง 55 - 60 ปี ซึ่งช่วงชีวิตดังกล่าวอาจมีรายได้ประจำที่ลดลงหรือเป็นบุคคลไม่มีรายได้จากเหตุออกจากงาน พูดง่ายๆ เมื่อไม่มีรายได้จึงจำเป็นต้องมีเงินก้อนไว้เพื่อรองรับต่อค่าใช้จ่ายที่จะเกิดขึ้นภายหลังเกษียณ”

คำถามตามมา คือ เกษียณด้วยเงินจำนวนเท่าไหร่จึงจะเพียงพอ สำหรับเรื่องนี้ไม่มีกฎเกณฑ์ที่แน่นอนขึ้นอยู่กับ “ตัวเอง” ว่าวางมาตรฐานการใช้ชีวิตในรูปแบบใด รวมถึงค่าใช้จ่ายในการดูแลสุขภาพ ค่าใช้จ่ายในการให้รางวัลกับตนเอง และค่าใช้จ่ายเพื่อคนที่รักหรือเพื่อสังคม อย่างไรก็ตาม ถึงแม้จะมีรูปแบบการใช้ชีวิตที่แตกต่างกัน แต่สิ่งหนึ่งที่เหมือนกัน คือ ความครอบคลุมของเงินเกษียณที่ควรวางแผนให้ครบถ้วนรอบด้าน

“ถ้าวันนี้ต้องเกษียณ ตั้งคำถามว่าต้องการเกษียณในรูปแบบใด เกษียณแบบใช้จ่ายเพียงพอกับตัวเองหรือเกษียณแบบเกษม มีเพียงพอรายจ่าย และสามารถแบ่งปันให้ผู้คนรอบข้างอีกด้วย โดยสามารถเริ่มต้นด้วย 3 สิ่ง เพื่อวางแผนให้ตัวเองและรอบข้างเป็นสุข ควรเป็นสิ่งที่ต้องคำนึงถึงเมื่อวางแผนเกษียณ”

1.ต้องครอบคลุม “ค่าใช้จ่ายรายเดือน”

เพื่อให้แน่ใจว่า อย่างน้อยที่สุดหากเกษียณแล้ว จะสามารถใช้ชีวิตหลังเกษียณต่อไปได้ การคิดคำนวณเงินเกษียณเพื่อให้ครอบคลุมค่าใช้จ่ายที่จำเป็นรายเดือนเป็นสิ่งที่สำคัญลำดับต้น ๆ การคำนวณเงินเกษียณในส่วนนี้ให้คำนึงว่าค่าใช้จ่ายที่จำเป็นสำหรับเรามีอะไรบ้าง เช่น ค่าอาหารและของใช้ ค่าสาธารณูปโภค ค่าผ่อนที่อยู่อาศัย เป็นต้น

“วิธีการคำนวณที่ง่ายที่สุด สมมติว่าทุกวันนี้เราใช้จ่ายรายเดือนที่ 20,000 บาท ขณะที่เราอายุ 30 ปี หากอัตราเงินเฟ้อเท่ากับ 2% และคาดว่าจะเกษียณตอนอายุ 60 ปี ค่าใช้จ่าย ณ ตอนอายุ 60 จะเท่ากับ 36,227 บาท”

ช่วงหลังเกษียณโดยมากมักมีค่าใช้จ่ายน้อยกว่าก่อนเกษียณ เนื่องจากภาระหนี้สินต่างๆ ลดลง เช่น อยู่ที่ 70% ของค่าใช้จ่ายรายเดือนก่อนเกษียณ ดังนั้น ค่าใช้จ่ายรายเดือนที่ต้องใช้เท่ากับ 25,360 บาท เมื่อเกษียณอายุตอนอายุ 60 ปี หากมีอายุขัยที่ 85 ปี จำนวนเงินที่เราต้องมีทั้งหมดจึงเท่ากับ 7,608,000 บาท (25,360 บาท x 12 เดือน x 25 ปี = 7,608,000 บาท กำหนดให้อัตราผลตอบแทนหลังเกษียณเท่ากับอัตราเงินเฟ้อ)

“จะเห็นได้ว่า จำนวนเงินที่ครอบคลุมค่าใช้จ่ายรายเดือนนั้นเป็นจำนวนเงินไม่น้อย ก่อนวัยเกษียณเราอาจเลือกลงทุนในสินทรัพย์ที่เหมาะสม เพื่อให้สามารถบรรลุเป้าหมายได้”

2.ต้องครอบคลุม “ค่ารักษาพยาบาล” ของตัวเอง

วัยเกษียณสิ่งที่หลีกเลี่ยงไม่ได้คือเรื่องเจ็บป่วย และหากเจ็บป่วย ค่าใช้จ่ายที่เกิดขึ้นก็ค่อนข้างสูง อีกทั้งในช่วงนี้สวัสดิการของบริษัทที่ทำงานก็ไม่มีเหมือนเดิมอีกต่อไป การวางแผนค่าใช้จ่ายค่ารักษาพยาบาลจึงเป็นสิ่งที่ควรคำนึงถึง ปัจจัยที่จะพิจารณาว่าค่าใช้จ่ายส่วนนี้ควรมากน้อยเพียงใด ต้องขึ้นอยู่ปัจจัยส่วนบุคคล เช่น ปกตินิยมเข้ารักษาโรงพยาบาลรัฐบาลหรือเอกชน หากเป็นโรงพยาบาลเอกชนจะมีค่าใช้จ่ายการรักษาพยาบาลที่ค่อนข้างสูง จึงต้องเตรียมเงินสำรองส่วนนี้ หรืออาจวางแผนค่าใช้จ่ายโดยนำเงินก้อนเล็กแลกกับเงินก้อนใหญ่ เช่น การวางแผนประกันค่ารักษาพยาบาล ซึ่งจะต้องวางแผนเบี้ยประกันสุขภาพที่ต้องจ่ายรวมกับเงินทุนเพื่อการเกษียณอายุด้วย

“อย่างไรก็ตาม สามารถสำรวจตัวเองได้ว่ามีสิทธิค่ารักษาพยาบาลอะไรบ้าง เช่น ข้าราชการ ประกันสังคม บัตรทอง เพื่อช่วยลดค่าใช้จ่ายส่วนนี้”

3.ต้องคำนึงถึงคนข้างหลัง

ในวัยเกษียณควรเตรียมตัวรับมือเหตุการณ์ไม่คาดฝัน ดังนั้น อย่างน้อยการจากไปไม่ควรเป็นภาระกับลูกหลาน เป็นเรื่องที่ควรนึกถึง จึงควรมีเงินทุนจำนวนหนึ่งเพื่อเป็นค่าใช้จ่ายสำหรับการดูแลครอบครัว และอีกส่วนหนึ่งอาจเป็นค่าปลงศพของตัวเราเอง การวางแผนส่วนนี้สามารถวางแผนได้จากการทำ “ประกันชีวิต” ซึ่งประกันชีวิตมีจุดเด่น คือ สามารถระบุผู้รับผลประโยชน์ได้ โดยไม่ต้องผ่านกองมรดก ทำให้เงินทุนที่ต้องการให้คนข้างหลัง สามารถส่งมอบได้อย่างเต็มจำนวน หรือสำรวจว่ามีเงินทุนส่วนไหนที่สามารถสนับสนุนค่าใช้จ่ายที่อาจเกิดขึ้น เช่น ประกันสังคมมีเงินค่าทำศพ 50,000 บาท เป็นต้น

จะเห็นได้ว่า “ช่วงวัยเกษียณ” มีความจำเป็นต้องใช้เงินทุนจำนวนไม่น้อย แต่หากเริ่มต้นในวันนี้ด้วยเงินจำนวนไม่มาก การเริ่ม “วางแผนเกษียณ” ปฏิบัติตามแผนอย่างมีวินัย และทบทวนแผนเกษียณตั้งแต่วันนี้ จะทำให้สามารถบรรลุเป้าหมายเกษียณอย่างเกษมได้ไม่ยากจนเกินไป

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th