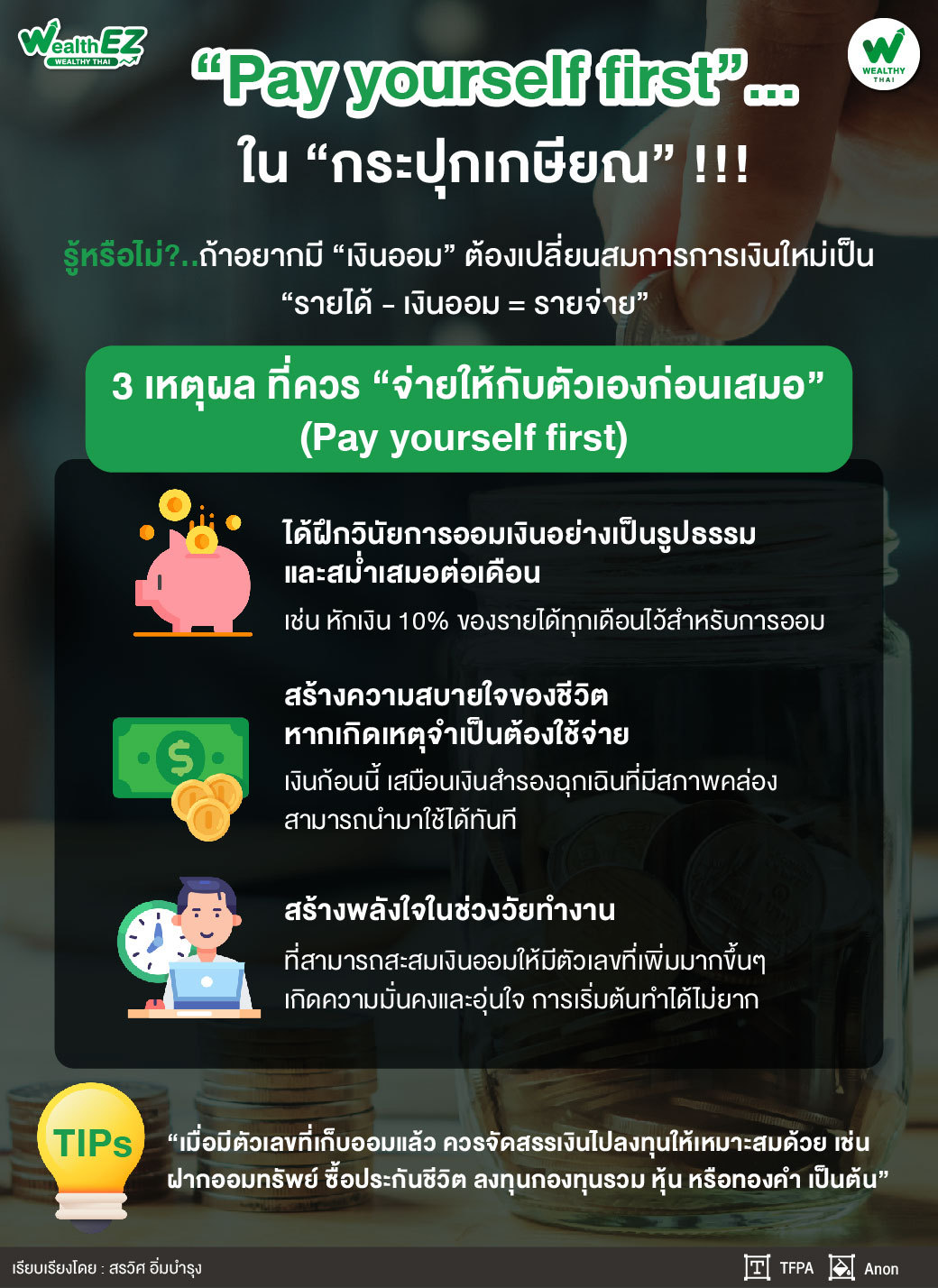

“Pay yourself first”...ใน “กระปุกเกษียณ” !!!

Wealth EZ: เมื่อเริ่มต้นทำงานและมีรายได้เป็นของตัวเอง ย่อมต้องการจัดการเรื่องใช้จ่ายเงินด้วยตัวเอง แม้ฐานรายได้อาจยังไม่มาก แต่รายจ่ายที่ทุกคนมีเหมือนกัน รายจ่ายพื้นฐานสำคัญที่จำเป็นสำหรับการดำรงชีวิต เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าที่อยู่อาศัย ค่าเสื้อผ้า

เมื่อทำงานมั่นคงมาสักระยะ จะเริ่มวางแผนมีทรัพย์สินของตัวเอง ด้วยการมีภาระเพิ่มมากขึ้น เช่น ซื้อรถยนต์ ซื้อบ้านหรือคอนโดมิเนียม หรือสร้างครอบครัวและมีลูก ทำให้มีภาระทางการเงินเพิ่มสูงขึ้น

“จากรายการค่าใช้จ่ายที่กล่าวมา ทำให้การออมเงิน เป็นเรื่องยากที่จะนึกถึงก่อนค่าใช้จ่ายพื้นฐานที่จำเป็น และเพราะสภาวะทางเศรษฐกิจในการหารายได้ในปัจจุบัน บวกกับสภาวะเงินเฟ้อที่ข้าวของแพงมากขึ้น การมีสภาพคล่องเงินสดเหลือในการเก็บออมหรือลงทุน อาจต้องรอช่องการหารายได้เพิ่มมากขึ้น เพื่อมีส่วนเหลือออมและลงทุน รวมถึงต้องสามารถบริหารรายจ่ายได้อย่างมีประสิทธิภาพด้วย”

สมการการเงินทั่วไป คือ รายได้ - รายจ่าย = เงินออม หมายถึงเมื่อมีรายได้เข้ามา ใช้จ่ายไปก่อนเหลือเท่าไหร่ค่อยออมผลลัพธ์คือ จะทำให้ “ไม่มีเงินออม” เพราะรายจ่ายอาจเท่าหรือมากกว่ารายได้

หากลองเปลี่ยนสมการใหม่ เป็นรายได้ - เงินออม = รายจ่าย หมายถึงเมื่อมีรายได้เข้ามา ให้ตัดเป็นเงินออมทันที เพราะ “เงินออม” คือ รายจ่ายก้อนแรกหลังจากมีรายได้เข้ามา ผลลัพธ์ที่ได้ คือ เริ่มมีตัวเลขเงินออมอย่างเป็นรูปธรรมชัดเจน

เมื่อให้ความสำคัญกับการเก็บออม ย่อมทำให้จำนวนเงินออมเพิ่มมากขึ้น ดังนั้น เมื่อมีรายได้เข้ากระเป๋า ควร “จ่ายให้กับตัวเองก่อนเสมอ” (Pay yourself first) ด้วยเหตุผลดังต่อไปนี้

1. ได้ฝึกวินัยการออมเงินอย่างเป็นรูปธรรมและสม่ำเสมอต่อเดือน เช่น หักเงิน 10% ของรายได้ทุกเดือนไว้สำหรับการออม โดยโอนเข้าบัญชีเงินออมประเภทออมทรัพย์ หรือฝากประจำ 24 เดือน หรือจะนำไปลงทุนในกองทุนรวมที่มีความเสี่ยงต่ำ เช่น กองทุนรวมตราสารเงิน กระปุกเงินของเราจะค่อย ๆ ทวีค่าเพิ่มจำนวนมากขึ้นตามระยะเวลาเก็บออมที่มากขึ้น

2. สร้างความสบายใจของชีวิต หากเกิดเหตุจำเป็นต้องใช้จ่าย เงินก้อนนี้ เสมือนเงินสำรองฉุกเฉินที่มีสภาพคล่อง สามารถนำมาใช้ได้ทันที เช่น คนในครอบครัวเจ็บป่วย ต้องใช้เงินผ่าตัดอย่างเร่งด่วน เงินออมกระปุกนี้ช่วยแก้ปัญหาให้เราได้ทันท่วงที

3. สร้างพลังใจในช่วงวัยทำงาน ที่สามารถสะสมเงินออมให้มีตัวเลขที่เพิ่มมากขึ้นๆ เกิดความมั่นคงและอุ่นใจ การเริ่มต้นทำได้ไม่ยาก สิ่งแรกคือ การเริ่มต้นจากคำนวณก่อนว่า เมื่อ ณ วันเกษียณมีตัวเลขเป้าหมายเท่าไร แล้วลองหารด้วยจำนวนเวลาต่อปี แล้วหารต่อเดือน ก็จะได้เงินออมต่อเดือนที่ควรเก็บเพื่อให้บรรลุเป้าหมายการเกษียณ เช่น อายุ 30 ปี ต้องการเกษียณอายุ 60 ปี มีระยะเวลาเก็บออมและลงทุน 30 ปี ตัวเลขเป้าหมายคือ 6 ล้านบาท แปลว่า ต้องออมเงินปีละประมาณ 2 แสนบาท หรือเดือนละ 16,667 บาท

“เมื่อมีตัวเลขที่เก็บออมแล้ว คำถามตามมา คือ จะนำเงินไปฝากหรือลงทุนอย่างไร คำตอบ คือ ควรจัดสรรให้เหมาะสม เช่น ฝากออมทรัพย์ ซื้อประกันชีวิต ลงทุนกองทุนรวม หุ้น หรือทองคำ เป็นต้น”

การสร้างนิสัยสะสมเงินตั้งแต่แรกเริ่มทำงาน จะเป็นรากฐานความมั่นคงทางการเงินของชีวิต ประกอบกับภาครัฐส่งเสริมการออมโดยมีภาคบังคับสำหรับข้าราชการก็กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ส่วนพนักงานบริษัทเอกชนก็มีระบบประกันสังคม และบางบริษัทก็มีกองทุนสำรองเลี้ยงชีพ ที่หักเงินส่วนหนึ่งของรายได้ลูกจ้าง และสมทบด้วยเงินอีกส่วนหนึ่งของนายจ้าง สะสมไปตลอดช่วงวัยทำงานจนกว่าจะเกษียณจากการทำงาน เราเรียกเงินออมในกระปุกนี้ว่า “กระปุกเงินเกษียณ”

“กระปุกเงินเกษียณ” เหล่านี้ สำคัญไม่แพ้เงินที่นำไปใช้จ่ายในชีวิตประจำวัน เพราะยอดเงินในกระปุกจะเป็นตัวรองรับฐานะยามเกษียณจากการทำงาน ว่าจะเกษียณมีความสุขหรือไม่ และ “กระปุกเงินเกษียณ” อาจไม่ใช่เรื่องไกลตัว เพราะต้องใช้เวลาในการสะสมเพื่อบรรลุเป้าหมายตัวเลขเกษียณที่ต้องการ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th