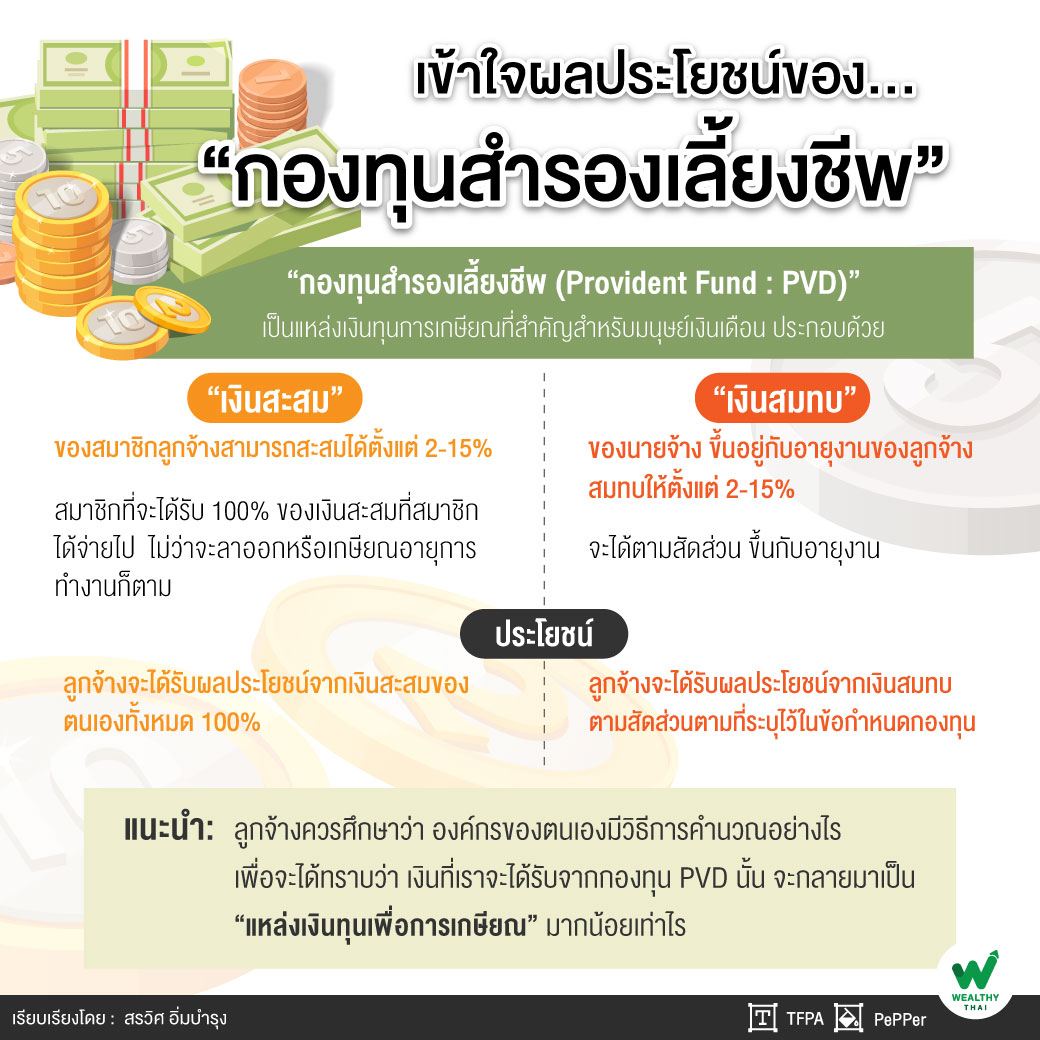

เข้าใจผลประโยชน์ของ...“กองทุนสำรองเลี้ยงชีพ”

แหล่งเงินทุนการเกษียณที่สำคัญสำหรับมนุษย์เงินเดือน คือ “กองทุนสำรองเลี้ยงชีพ (Provident Fund : PVD)” หลายองค์กรได้นำเอากองทุน PVD นั้นมาใช้เป็นแรงจูงใจสำคัญในการรับสมัครพนักงานใหม่ๆ เข้าสู่องค์กร เพราะกองทุน PVD นั้นไม่ได้มีการจัดตั้งทุกองค์กร และการสมทบจากนายจ้างของแต่ละองค์กรนั้นก็มีสัดส่วนที่แตกต่างกันไปอีกด้วย

“ดังนั้น เมื่อเวลาที่ลูกจ้างเข้าไปเป็นสมาชิกของกองทุน PVD ขององค์กรแล้ว ก็ควรต้องศึกษาเกี่ยวกับกองทุน PVD ว่ามีเงื่อนไขในการสมทบให้กับลูกจ้างอย่างไร วันนี้ผมจึงขอหยิบยกตัวอย่างความเข้าใจเกี่ยวกับการได้รับเงินสมทบจากองค์กรมาอธิบายกัน เพื่อให้ทุกท่านสามารถวางแผนจัดการเงินที่ได้รับจากกองทุนสำรองเลี้ยงชีพได้”

จากตัวอย่างเงื่อนไขของกองทุนPVD ข้างต้น สำหรับเงินสะสมและเงินสมทบ (ส่วนที่ 1) จะเห็นได้ว่า “อัตราเงินสะสม” ของสมาชิกลูกจ้างสามารถสะสมได้ตั้งแต่ 2-15% โดยเงินส่วนนี้จะหักจากเงินเดือนของลูกจ้าง และสามารถนำมาเป็นค่าลดหย่อนในการคำนวณภาษีเงินได้ได้อีกด้วย แต่ “อัตราเงินสมทบ” ของนายจ้างนั้น จะขึ้นอยู่กับอายุงานของลูกจ้าง โดยนายจ้างจะสมทบให้ตั้งแต่ 2-15% แล้วแต่อายุงานของลูกจ้าง

ขณะที่เงินที่ได้รับจากกรณีลาออกจากการเป็นสมาชิกกองทุนหรือลาออกจากการเป็นพนักงาน “ผลประโยชน์ของเงินสะสมและเงินสมทบ” (ส่วนที่ 2) ในส่วนเงินสะสมของสมาชิกที่จะได้รับ 100% ของเงินสะสมที่สมาชิกได้จ่ายไป ไม่ว่าจะลาออกหรือเกษียณอายุการทำงานก็ตาม ส่วนเงินสมทบของนายจ้างนั้น ลูกจ้างจะได้ตามสัดส่วนในตาราง ขึ้นอยู่กับอายุงานของลูกจ้าง โดยลูกจ้างจะได้รับผลประโยชน์ตั้งแต่ 0-100%

ตัวอย่าง หากลูกจ้างทำงานมาครบ 3 ปี แล้วลาออกจากองค์กร ผลประโยชน์ของเงินสะสมและเงินสมทบที่จะได้รับ สามารถคำนวณได้ดังนี้

-

เงินสะสม ลูกจ้างจะได้รับเงินสะสมและผลประโยชน์จากเงินสะสมของตนเองทั้งหมด (100%) ไม่ว่าจะเลือกสะสมเงินจำนวนเท่าไรก็ตาม

-

เงินสมทบ ลูกจ้างจะได้รับเงินสมทบและผลประโยชน์จากเงินสมทบ 50% ของเงินสมทบที่นายจ้างสมทบให้ ซึ่งคิดเป็นอัตรา 5% ดังนั้น ลูกจ้างจะได้รับผลประโยชน์เป็นจำนวน 50% ของอัตราเงินสมทบ 5 % ซึ่งเท่ากับ 2.5% ของเงินสมทบทั้งหมดนั่นเอง

“จะเห็นได้ว่า เรื่องของการคำนวณเงินสมทบและผลประโยชน์ที่จะได้รับจากนายจ้างในกรณีนี้ จะต้องดูเงื่อนไขรายละเอียดในข้อบังคับกองทุน ซึงสามารถขอได้จากฝ่าย HR ขององค์กรท่านได้ อย่างไรก็ตามการคำนวณดังกล่าวเป็นเพียงตัวอย่างที่อธิบายเงื่อนไขกองทุน PVD ตามภาพเท่านั้น และแต่ละองค์กรจะมีเงื่อนไขในการคำนวณผลประโยชน์ดังกล่าวที่ไม่เหมือนกัน”

ดังนั้น ลูกจ้างควรศึกษาว่า องค์กรของตนเองมีวิธีการคำนวณอย่างไร เพื่อจะได้ทราบว่า เงินที่เราจะได้รับจากกองทุน PVD นั้น จะกลายมาเป็น “แหล่งเงินทุนเพื่อการเกษียณ” มากน้อยเท่าไร และมนุษย์เงินเดือนจะต้องเก็บออมเงินด้วยตนเองอีกเท่าไรเพื่อให้บรรลุเป้าหมายการเกษียณที่ได้วางแผนเอาไว้

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th