“มีเงินเหลือออม-จะเอาไปทำอะไรดี”.....คำถามที่หาคำตอบได้ด้วยตนเอง?

“ มีสลึงพึงบรรจบให้ครบบาท

อย่าให้ขาดสิ่งของต้องประสงค์

มีน้อยใช้น้อยค่อยบรรจง

อย่าจ่ายลงให้มากจะยากนาน ”

บทกลอนจากสุนทรภู่ กวีเอกของไทย

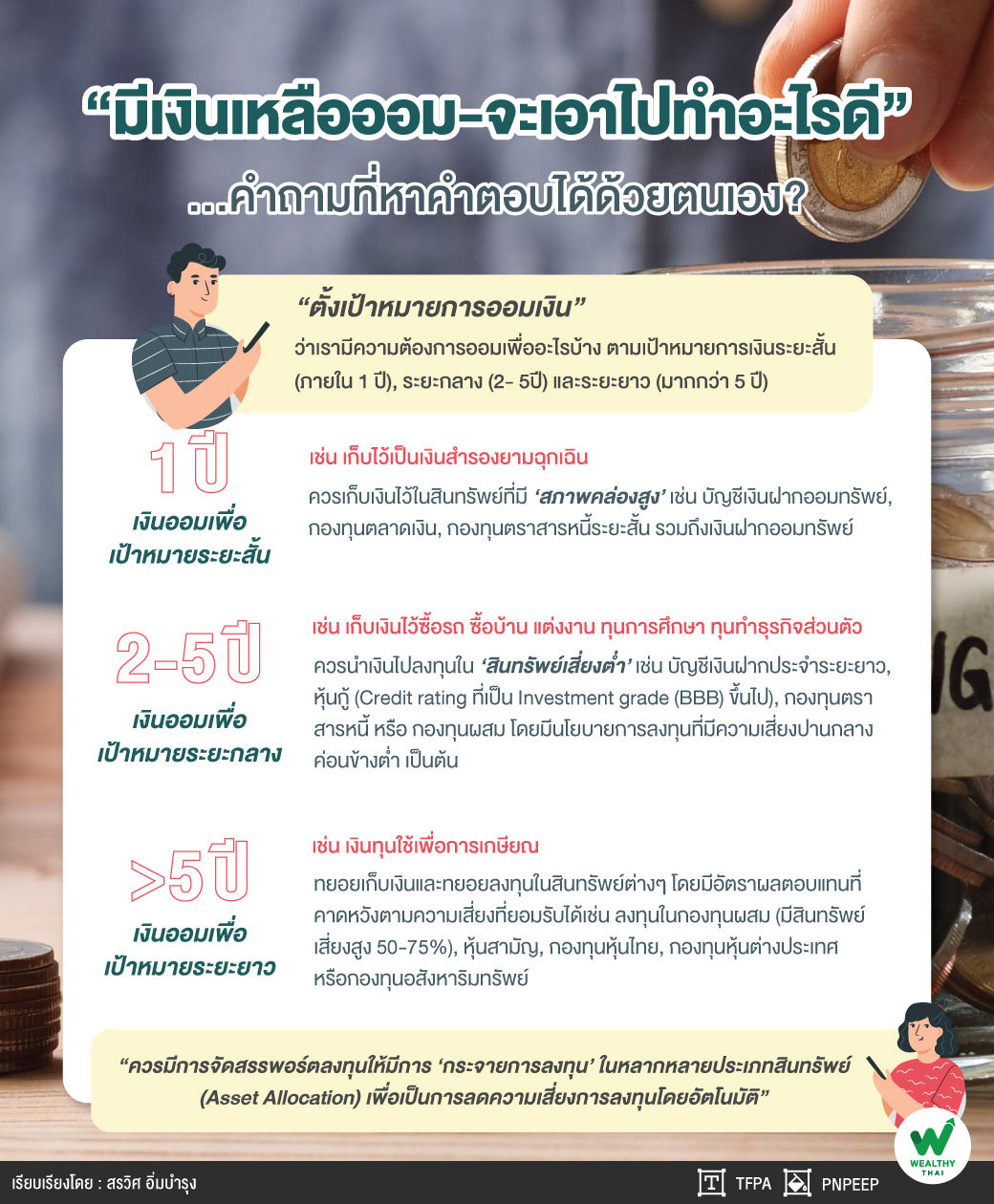

บทกลอนสุภาษิตที่คอยย้ำเตือนสติในเรื่องการมีวินัยเก็บออม และการใช้จ่ายอย่างประหยัดได้เป็นอย่างดีของคนไทยสำหรับวิธีการง่ายๆ “ให้มีเงินเหลือออม” คือ ทุกคนควรจะมีการเก็บเงินออมก่อนใช้จ่ายโดยแบ่งเก็บเงิน 10 -30 % ของรายได้ทุกเดือนอาจจะเริ่มต้นการออมเงินผ่านการแบ่งเงินออมแยกออกจากบัญชีใช้จ่ายปกติ และทำการ “ตั้งเป้าหมายการออมเงิน” ว่าเรามีความต้องการออมเพื่ออะไรบ้าง ตามเป้าหมายการเงินระยะสั้น (ภายใน 1 ปี), ระยะกลาง (2- 5ปี) และระยะยาว (มากกว่า 5 ปี) หลังจากนั้นทำการประเมินในแต่ละเป้าหมายของเรา ว่าได้เก็บเงินและลงทุนตามเป้าหมายที่ต้องการได้หรือไม่?

เงินออมเพื่อเป้าหมายระยะสั้น เช่น เก็บไว้เป็นเงินสำรองยามฉุกเฉินโดยคิดจากค่าใช้จ่ายจำเป็นต่อเดือนคูณด้วยจำนวนเดือนที่คาดว่าจะเป็นเวลาในการได้งานใหม่หลังจากว่างงาน (ในปัจจุบันผลกระทบจากวิกฤติ COVID-19 ทำให้บางคนต้องตกงานขาดรายได้อาจจะใช้เวลาในการหางานใหม่ประมาณ 6- 12 เดือน)

“สำหรับหลักการเก็บเงินออมเพื่อเป้าหมายระยะสั้น ควรเก็บเงินไว้ในสินทรัพย์ที่มี ‘สภาพคล่องสูง’ เช่น บัญชีเงินฝากออมทรัพย์ (ณ ปัจจุบันอัตราดอกเบี้ยเงินฝากออมทรัพย์จะให้ผลตอบแทนเพียง 0.20 % - 0.30 %) หรืออาจจะเลือกวิธีเก็บเงินผ่านการลงทุนกองทุนตลาดเงิน, กองทุนตราสารหนี้ระยะสั้น รวมถึงเงินฝากออมทรัพย์ในรูป E-Book ที่ให้ผลตอบแทนที่สูงกว่าการฝากออมทรัพย์เหมาะกับการเก็บเงินออมสำหรับเป้าหมายระยะสั้น มีสภาพคล่องสูง”

เงินออมเพื่อเป้าหมายระยะกลาง เช่น เก็บเงินไว้ซื้อรถ ซื้อบ้าน แต่งงาน ทุนการศึกษา ทุนทำธุรกิจส่วนตัว โดยส่วนใหญ่เงินออมสำหรับเป้าหมายระยะกลาง ใช้เพื่อการสร้างความมั่นคงให้กับชีวิต ดังนั้น เราจะต้องเรียงลำดับความสำคัญของเป้าหมายจากสำคัญมากไปหาความสำคัญน้อยสุด แล้วจากนั้นเลือกที่จะแบ่งเงินเก็บให้ได้ตามเป้าหมายที่สำคัญก่อน

“สำหรับเงินออมเพื่อเป้าหมายระยะกลาง ควรนำเงินไปลงทุนใน ‘สินทรัพย์เสี่ยงต่ำ’ เช่น บัญชีเงินฝากประจำระยะยาว, หุ้นกู้ (Credit rating ที่เป็น Investment grade (BBB) ขึ้นไป), กองทุนตราสารหนี้ หรือ กองทุนผสม โดยมีนโยบายการลงทุนที่มีความเสี่ยงปานกลางค่อนข้างต่ำ เป็นต้น”

สำหรับตัวอย่างของการออมเงินเพื่อเป้าหมายระยะกลาง เช่น ตั้งเป้าหมายเก็บเงินไว้สำหรับดาวน์บ้านเป็นระยะเวลา 3 ปี โดยมีความตั้งใจเก็บเงินให้ได้ 1 ล้านบาท ดังนั้น ต้องออมเงิน 27,500 บาทต่อเดือน โดยทำการแบ่งเงินไปฝากในบัญชีเงินฝากประจำทุกเดือนเป็นระยะเวลา 3 ปี (ผลตอบแทนคาดหวัง0.5%-0.7% ต่อปี)

เงินออมเพื่อเป้าหมายระยะยาว เช่น เงินทุนใช้เพื่อการเกษียณ ถือได้ว่าเป็นเงินทุนที่สำคัญในอนาคตของชีวิต เพราะเป็นเงินก้อนที่เก็บไว้ใช้ในการดำรงชีพหลังเกษียณซึ่งไม่มีรายได้แล้ว ถึงแม้ว่าในปัจจุบันจะไม่มีความจำเป็นเร่งด่วนที่ต้องใช้เงินก้อนนี้ แต่อย่างไรก็ตาม เราก็ควรจะทำการวางแผนเก็บเงินไว้ก่อน เพื่อจะได้มีเวลาทยอยเก็บเงินและทยอยลงทุนในสินทรัพย์ต่างๆ โดยมีอัตราผลตอบแทนที่คาดหวังตามความเสี่ยงที่ยอมรับได้เช่น ลงทุนในกองทุนผสม (มีสินทรัพย์เสี่ยงสูง 50-75 %), หุ้นสามัญ, กองทุนหุ้นไทย, กองทุนหุ้นต่างประเทศ หรือกองทุนอสังหาริมทรัพย์

“โดยหลักการลงทุนที่ดีควรมีการจัดสรรพอร์ตลงทุนให้มีการ ‘กระจายการลงทุน’ ในหลากหลายประเภทสินทรัพย์ (Asset Allocation) เพื่อเป็นการลดความเสี่ยงการลงทุนโดยอัตโนมัติ”

สำหรับตัวอย่างของเงินออมเพื่อเป้าหมายระยะยาว เช่น ณ ปัจจุบัน นาย ก มีอายุ 30 ปี ตั้งเป้าเกษียณอายุ 60 ปี และคาดว่าจะมีอายุขัย 90 ปีหมายความว่า นาย ก ได้ตั้งเป้าใช้เงินเพื่อการดำรงชีพในวัยเกษียณเป็นระยะเวลา 30 ปี โดยคิดเป็นค่าใช้จ่ายเดือนละ 30,000 บาท (ตามมูลค่าปัจจุบันไม่รวมเงินเฟ้อ) ณ ปัจจุบัน นาย ก มีเวลาทำงานหาเงินออมได้อีก 30 ปี จึงทำการเริ่มเก็บเงินออมเพื่อการเกษียณเดือนละ 12,200 บาท

“และออมเพิ่มปีละ 5% ในทุกปี โดยนำเงินไปลงทุนในกองทุนสำรองเลี้ยงชีพ (PVD), กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และกองทุนรวมที่มีความเสี่ยงสูง ซึ่งมีอัตราผลตอบแทนที่คาดหวังโดยเฉลี่ย 6% ต่อปีโดย นาย ก สามารถรับความเสี่ยงจากการลงทุนได้สูงและต้องการให้ได้ผลตอบแทนที่สูงเพื่อเป็นการชนะเงินเฟ้อ (เงินเฟ้อทั่วไปโดยเฉลี่ยเท่ากับ 3 % ต่อปี)”

ดังนั้น “การตั้งเป้าหมาย” โดยมีการแบ่งตามช่วงระยะเวลาตามที่ได้ตั้งเป้าไว้อย่างชัดเจน จะสามารถช่วยให้การวางแผนการออมเงินทำได้ง่ายขึ้นและเราจะสามารถตอบคำถามตนเองได้ว่าจะออมเงินไปเพื่ออะไร ต้องออมเงินเท่าไร จึงจะเพียงพอและลงทุนในสินทรัพย์ใดเพื่อให้ได้ตามเป้าหมายที่ต้องการ แต่อย่างไรก็ตาม เราควร “เรียงลำดับความสำคัญ” ของเป้าหมาย กล่าวคือ เป้าหมายที่จำเป็นต้องมาก่อนเป้าหมายที่ต้องการ เช่น เป้าหมายเก็บเงินออมเพื่อทุนการศึกษาปริญญาโทมีความจำเป็นมากกว่าเป้าหมายท่องเที่ยวต่างประเทศ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th